Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

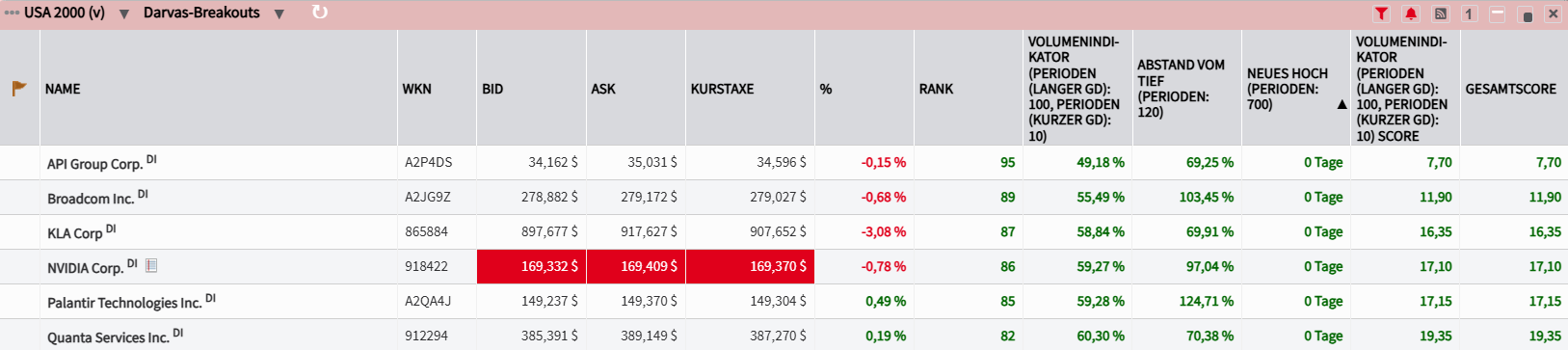

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

APi Group: Brandschutzgigant und Akquisitionsmeister auf Wachstumskurs

- Die Performance der letzten 12 Monate beträgt 38 %.

- APi Group profitiert von einem robusten Geschäftsmodell, das auf gesetzlich vorgeschriebenen Brandschutz- und Sicherheitsdienstleistungen basiert, die stabile, wiederkehrende Einnahmen generieren.

- Durch eine erfolgreiche und aggressive Akquisitionsstrategie in einem fragmentierten Markt erzielt APi Group signifikantes Wachstum und steigert fortlaufend Marktanteile und Profitabilität.

Die APi Group (NYSE: APG) ist ein global agierendes Unternehmen, das sich auf das Bereitstellen von essenziellen Sicherheits-, Spezial- und Industriedienstleistungen konzentriert. Im Kern ihrer Geschäftstätigkeit ist APi ein führender Anbieter von Brandschutzdienstleistungen in den Vereinigten Staaten, einem Markt, den sie maßgeblich prägen. Obwohl ein Großteil ihrer Umsätze, genauer gesagt etwa 62 %, in den USA generiert wird, hat das Unternehmen seine Präsenz durch strategische Akquisitionen, wie die Übernahme von Chubb im Jahr 2022, erheblich internationalisiert und diversifiziert.

Das Geschäftsmodell von APi Group basiert auf der Bereitstellung von gesetzlich vorgeschriebenen Dienstleistungen, die für eine breite Kundenbasis in Sektoren wie Gewerbe, Bildung, Unterhaltung, Industrie und Fertigung unerlässlich sind. Ein wesentlicher Pfeiler ihrer Einnahmen sind die wiederkehrenden Service- und Inspektionsarbeiten, insbesondere im Bereich des Brandschutzes. Dies sichert dem Unternehmen stabile und planbare Umsätze, da diese Dienstleistungen oft zyklusunabhängig und vorgeschrieben sind. APi gliedert ihre Aktivitäten in drei Hauptsegmente: Safety Services, das größte Segment, umfasst Brandschutz, Sicherheitssysteme sowie deren Inspektion, Wartung und Reparatur. Die gesetzliche Notwendigkeit dieser Leistungen gewährleistet eine kontinuierliche Nachfrage.

Das Segment Specialty Services bietet darüber hinaus spezifische Dienstleistungen wie Schweißarbeiten oder spezialisierte Ingenieurleistungen an, während Industrial Services industrielle Kunden bedient und sich auf kritische Infrastrukturprojekte konzentriert. Eine zentrale Säule der Wachstumsstrategie von APi ist die aktive Akquisition kleinerer, oft familiengeführter Unternehmen in der stark fragmentierten Branche.

Seit 2005 wurden über 90 Übernahmen getätigt, um das Dienstleistungsangebot zu erweitern und die geografische Reichweite zu vergrößern. Diese Konsolidierungsstrategie ermöglicht es APi, Marktanteile zu gewinnen und Synergien zu realisieren. Ein weiterer entscheidender Vorteil ist die geringe Kundenkonzentration: Kein einzelner Kunde macht mehr als 5 % des Gesamtumsatzes aus. Die geringe durchschnittliche Auftragsgröße von etwa 5.000 USD ermöglicht zudem eine flexible Weitergabe von Inflationskosten an die Kunden.

Die APi Group verfügt über vielversprechende Wachstumschancen. Erstens sind die stabilen, wiederkehrenden Einnahmen aus gesetzlich vorgeschriebenen Inspektions- und Wartungsarbeiten im Brandschutzbereich ein robustes Fundament, das das Unternehmen widerstandsfähig gegenüber wirtschaftlichen Zyklen macht. APi strebt an, dass über 60 % der Nettoeinnahmen aus diesen stabilen Quellen stammen.

Zweitens bleibt die bewährte Strategie der Expansion durch M&A, gezielte Akquisitionen und deren Integration, ein starker Wachstumstreiber, wie die Chubb-Akquisition eindrucksvoll belegt. Drittens kann APi durch ihr breites Dienstleistungsportfolio Crossselling-Potenziale nutzen, indem sie ihren Kunden umfassendere Lösungen anbietet, was die Kundenbindung stärkt und den Umsatz pro Kunde erhöht. Viertens sichert die Konzentration auf die "Built Environment", also Dienstleistungen für bestehende Gebäude und Infrastrukturen, eine konstante Nachfrage nach Wartung, Inspektion und Modernisierung.

Finanziell hat die APi Group ein solides Umsatz- und Gewinnwachstum gezeigt. Im jüngsten Quartal stieg der Umsatz um 7,4 % auf 1,72 Mrd. USD. Für das Gesamtjahr 2025 prognostiziert das Unternehmen Nettoeinnahmen von 7,3 bis 7,5 Mrd. USD und ein bereinigtes EBITDA von 970 Mio. USD bis 1,02 Mrd. USD. Auch der Free Cashflow hat sich in den letzten Jahren positiv entwickelt, und die steigende Profitabilität durch verbesserte EBITDA-Margen sowie einen gestiegenen Return on Capital Employed (ROCE) deutet auf eine effiziente Kapitalnutzung hin. Mit ambitionierten langfristigen Zielen (über 10 Mrd. USD und eine angepasste EBITDA-Marge von über 16 % bis 2028) positioniert sich APi Group als attraktive Investition.

Hinweis: Zu APi Group gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von APi Group eine Rendite von 38 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 9 %. Die Aktie markierte das 52-Wochenhoch am 15.07.2025 bei 35,16 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 20,50 USD. Seitdem konnte sich die Aktie auf 34,70 USD erholen und damit um 70 % seit Tief zulegen.

Wie Broadcom von den Megatrends Digitalisierung und KI profitiert

- Die Performance der letzten 12 Monate beträgt 64 %.

- Der Bedarf an leistungsstarken KI-Chips und der dazugehörigen Netzwerkinfrastruktur wächst exponentiell. Broadcom ist hier ein Schlüsselspieler, insbesondere bei kundenspezifischen KI-Beschleunigern.

- Broadcom profitiert auch vom globalen Ausbau der 5G-Netze und der steigenden Nachfrage nach drahtlosen Kommunikationslösungen.

Broadcom (NASDAQ: AVGO) ist ein global agierender Technologieriese, der sich auf die Entwicklung und den Vertrieb von Halbleiterlösungen und Infrastruktursoftware spezialisiert hat. Das Geschäftsmodell von Broadcom gliedert sich in zwei Hauptsegmente: zum einen Halbleiterlösungen, welche ein breites Spektrum an Chipsätzen, Netzwerkprozessoren und drahtlosen Kommunikationslösungen für diverse Branchen (von der Netzwerkinfrastruktur bis hin zu Smartphones) umfassen. Besonders hervorzuheben ist hier Broadcoms Rolle als wichtiger Zulieferer für kundenspezifische KI-Chips (ASICs) für Hyperscaler wie Google und Meta.

Zum anderen das Segment Infrastruktursoftware, das durch strategische Akquisitionen wie CA Technologies und VMware erheblich ausgebaut wurde. Dieses Segment bietet umfassende Softwarelösungen für Unternehmen, darunter Mainframe-Software, Cybersicherheit und Cloud-Management-Lösungen. Die Integration von VMware, die 2023 abgeschlossen wurde, hat das Wachstum in diesem Bereich signifikant vorangetrieben. Broadcoms Strategie konzentriert sich auf hohe Margen und langfristige Kundenbeziehungen in Nischenmärkten, um maximale Effizienz und Rentabilität zu erzielen.

Broadcom ist hervorragend positioniert, um von mehreren aktuellen Megatrends der Technologiebranche zu profitieren. Der rapide wachsende Bedarf an leistungsstarken KI-Chips und der dazugehörigen Netzwerkinfrastruktur ist ein entscheidender Wachstumstreiber; Broadcom ist hier ein Schlüsselspieler, insbesondere bei der Entwicklung kundenspezifischer KI-Beschleuniger für große Cloudanbieter. Dieses KI-bezogene Geschäft zeigt bereits ein enormes Wachstum und wird voraussichtlich weiterhin ein starker Umsatzmotor sein.

Die fortschreitende Digitalisierung und die Verlagerung von IT-Infrastrukturen in die Cloud treiben die Nachfrage nach Broadcoms Netzwerklösungen und Infrastruktursoftware an, wobei die VMware-Übernahme die Position im Cloudmanagement erheblich stärkt. Auch der globale 5G-Rollout und die steigende Nachfrage nach drahtloser Konnektivität tragen zum Erfolg bei.

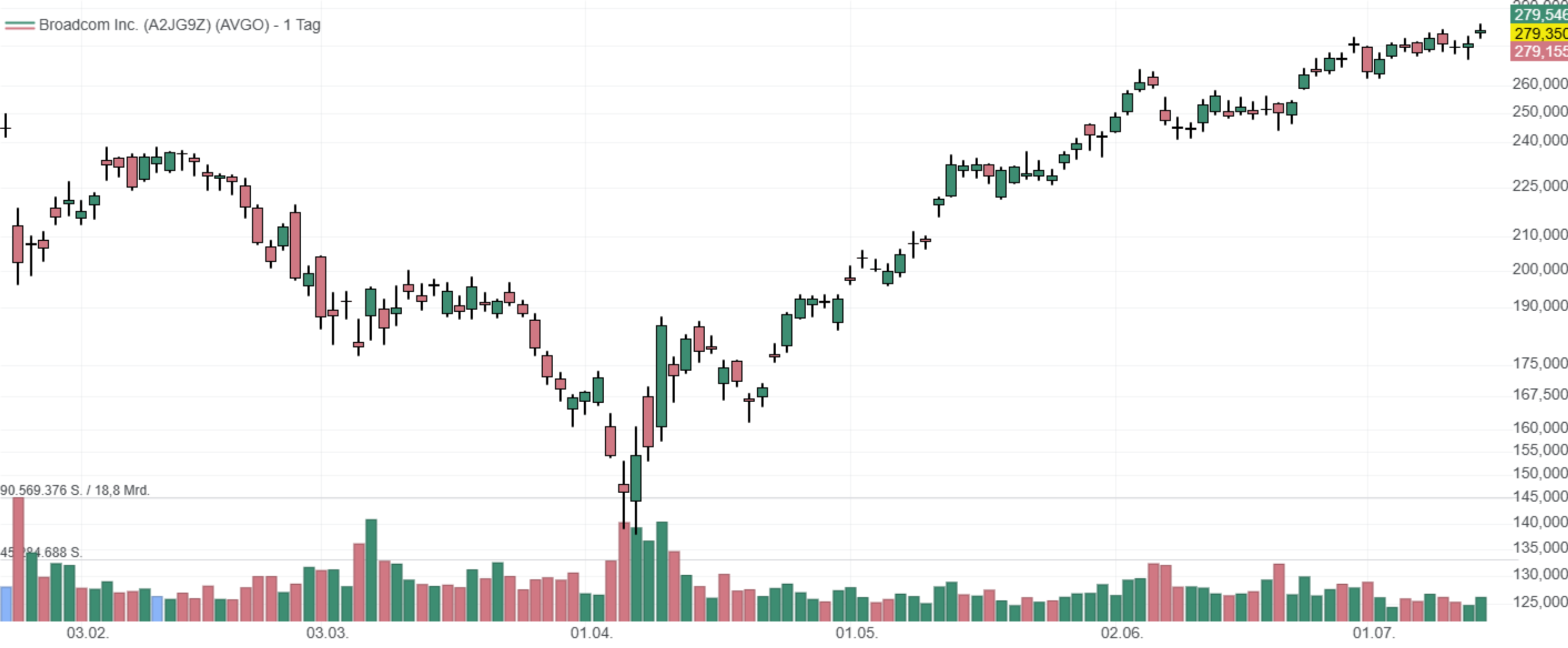

Broadcom hat im 2. Quartal des Geschäftsjahres 2025 Rekordumsätze von 15 Mrd. USD erzielt, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht. Der bereinigte Nettogewinn lag bei 7,8 Mrd. USD. Für das 3. Quartal 2025 prognostiziert Broadcom einen Umsatz von rund 15,8 Mrd. USD, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht. Das Unternehmen erwartet weiterhin eine bereinigte EBITDA-Marge von mindestens 66 %. Der Free Cashflow war mit 6,4 Mrd. USD im 2. Quartal ebenfalls auf Rekordniveau und stieg im Jahresvergleich um 44 %. Broadcom hat sich zudem verpflichtet, überschüssige Barmittel an die Aktionäre zurückzugeben, sowohl durch Dividenden als auch durch Aktienrückkäufe.

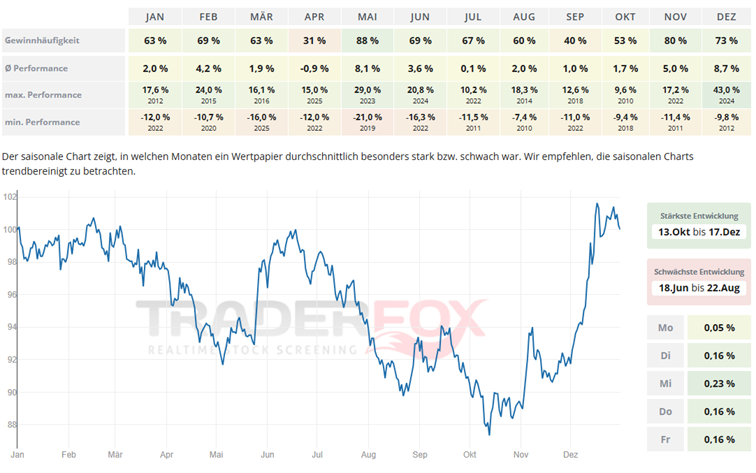

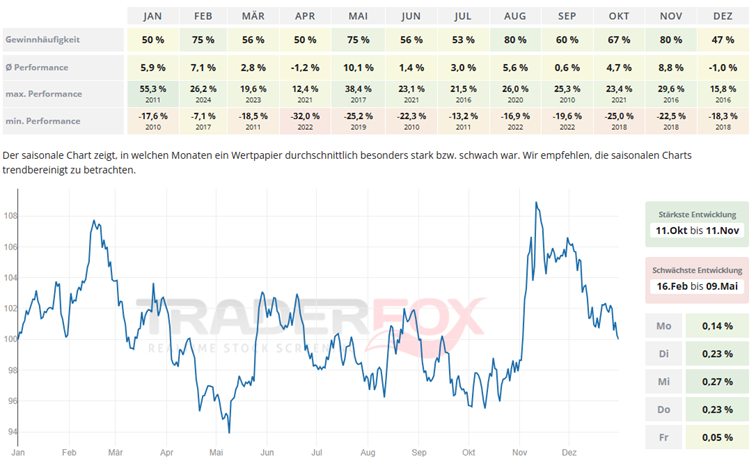

Der Zeitraum mit der stärksten Entwicklung dauert von Mitte Oktober bis Mitte Dezember. Der Dezember ist dabei mit einer durchschnittlichen Performance von 8,7 % und einer Gewinnhäufigkeit von 73 % auffällig. Auch der Monat Mai kann mit einer durchschnittlichen Performance von 8,1 % und einer Gewinnhäufigkeit von 88 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Broadcom eine Rendite von 64 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 13 %. Die Aktie markierte das 52-Wochenhoch am 15.07.2025 bei 283,32 USD. Das 52-Wochentief markierte die Aktie am 05.08.2024 bei 128,50 USD. Seitdem konnte sich die Aktie erholen und um 118 % seit Tief zulegen.

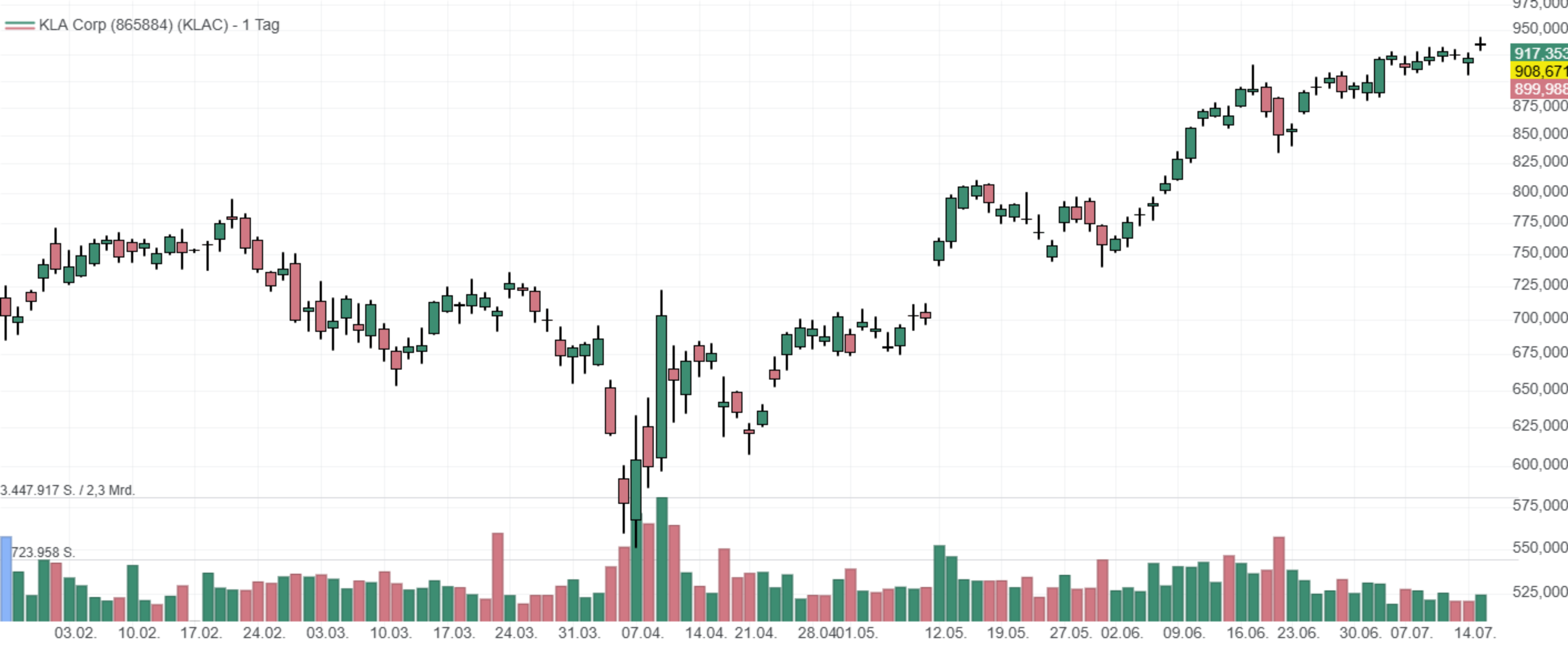

KLA Corp.: Der unsichtbare Titan der Chipindustrie – Warum Prozesskontrolle für die Zukunft der Halbleiter entscheidend ist

- Die Performance der letzten 12 Monate beträgt 8 %.

- Die Notwendigkeit präziser Prozesskontrolle wird mit der zunehmenden Komplexität der Chips immer wichtiger, was KLA eine dauerhafte Nachfrage sichert.

- Megatrends wie KI und Advanced Packaging bieten erhebliche Wachstumschancen. Für langfristig orientierte Anleger, die an der Entwicklung der Halbleiterindustrie partizipieren möchten, könnte KLA eine interessante Option sein.

KLA (NASDAQ: KLAC) ist ein weltweit führender Anbieter von Anlagen und Lösungen zur Prozesskontrolle in der Halbleiterindustrie. Das Unternehmen spielt eine entscheidende Rolle in der gesamten Chipherstellung, indem es Inspektions-, Mess- und Analysetechnologien bereitstellt, die Chipherstellern helfen, die Ausbeute zu verbessern und Kosten zu senken.

Das Geschäftsmodell von KLA ist hochspezialisiert und profitiert von einer starken Marktposition. Im Zentrum steht die Prozesskontrolle in der Halbleiterfertigung. KLA entwickelt, fertigt und vertreibt Inspektions- und Messtechnik, die in jeder Phase des Halbleiterfertigungsprozesses eingesetzt wird. Dazu gehören die Wafer-Inspektion, Dünnschichtmessung, Defektanalyse und Prozesskontrollsoftware. Diese Systeme sind unerlässlich, um selbst winzige Fehler zu erkennen und zu beheben, die die Leistung und Ausbeute von Chips beeinträchtigen könnten. Eine Besonderheit ist KLAs Technologieführerschaft und ein ausgeprägter "Economic Moat".

Das Unternehmen investiert massiv in Forschung und Entwicklung (F&E) und besitzt eine Vielzahl von Patenten, über 4.500 aktive Patente im Jahr 2023. Dies schafft einen erheblichen Wettbewerbsvorteil und hohe Wechselkosten für Kunden, da ihre Systeme tief in die Produktionsprozesse der Chiphersteller integriert sind. Zu den Hauptkunden von KLA gehören die größten Chiphersteller weltweit, und die Beziehungen sind oft langfristig und strategisch.

Neben dem Verkauf von Ausrüstung generiert KLA auch erhebliche Einnahmen durch Wartungs- und Dienstleistungsverträge für seine installierten Systeme. Die Kerngeschäftsbereiche umfassen die Semiconductor Process Control, das größte Segment, welches Inspektions- und Messtechnik für Wafer-Fabrikationen bereitstellt, sowie Specialty Process und PCB/Display/Component, welches andere Bereiche der Elektronikfertigung bedient.

Die Chancen für KLA sind eng an die Dynamik der globalen Halbleiterindustrie gekoppelt. Ein wesentlicher Treiber ist die steigende Komplexität und Miniaturisierung von Chips. Die fortschreitende Miniaturisierung auf 3nm, 2nm und darunter erfordert immer präzisere und anspruchsvollere Inspektions- und Messtechnologien. Jede neue Chipgeneration erhöht die Nachfrage nach KLAs hochentwickelten Lösungen, da selbst kleinste Defekte enorme Auswirkungen auf die Ausbeute haben können. Das Wachstum bei Advanced Packaging ist ebenfalls eine wichtige Chance. Fortschrittliche Verpackungstechnologien gewinnen zunehmend an Bedeutung, um die Leistung und Funktionalität von Chips zu verbessern, und KLA positioniert sich hier mit spezialisierten Inspektions- und Messgeräten als Schlüsselpartner.

Die Expansion der Fertigungskapazitäten (Fabs) weltweit, insbesondere durch staatliche Initiativen wie den US CHIPS Act und den EU Chips Act zur Stärkung der lokalen Chipproduktion, führt zu einem erhöhten Bedarf an KLAs Systemen in jeder neuen Fab. Darüber hinaus profitiert KLA von Megatrends in der Technologie. Künstliche Intelligenz (KI) erfordert leistungsstarke Chips, während der Trend zu autonomem Fahren und fortschrittlichen Fahrerassistenzsystemen (ADAS) den Bedarf an spezialisierten und hochzuverlässigen Chips erhöht, für deren Herstellung KLAs Technologien entscheidend sind. Auch die 5G-Technologie und das Internet der Dinge (IoT) treiben die Nachfrage nach einer Vielzahl von Chips voran.

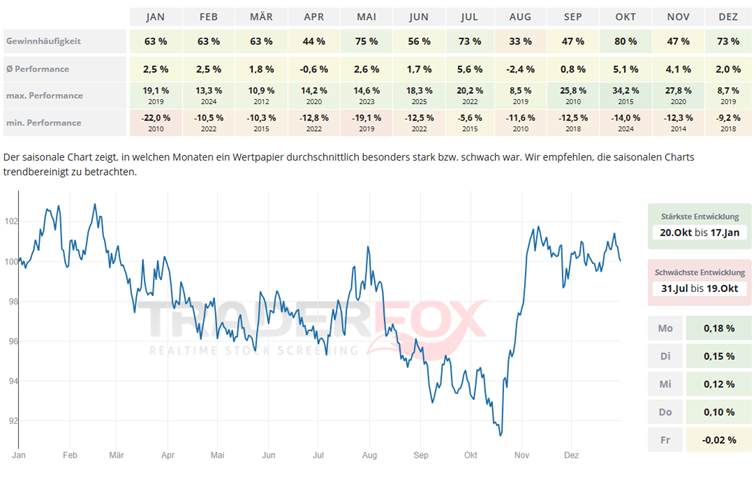

Möchte man in die Aktie von KLA Corp. investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Mitte Januar an. Insbesondere der Monat Oktober fällt positiv auf. Die durchschnittliche Performance liegt hier bei 5,1 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Juli zeigt sich mit einer durchschnittlichen Performance von 5,6 % und einer Gewinnhäufigkeit von 73 % solide.

In den letzten 52 Wochen hat die Aktie von KLA eine Rendite von 8 % erzielt. Die Aktie markierte das 52-Wochenhoch am 15.07.2025 bei 942,12 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 551,33 USD. Seitdem konnte sich die Aktie erholen und um 70 % seit Tief zulegen.

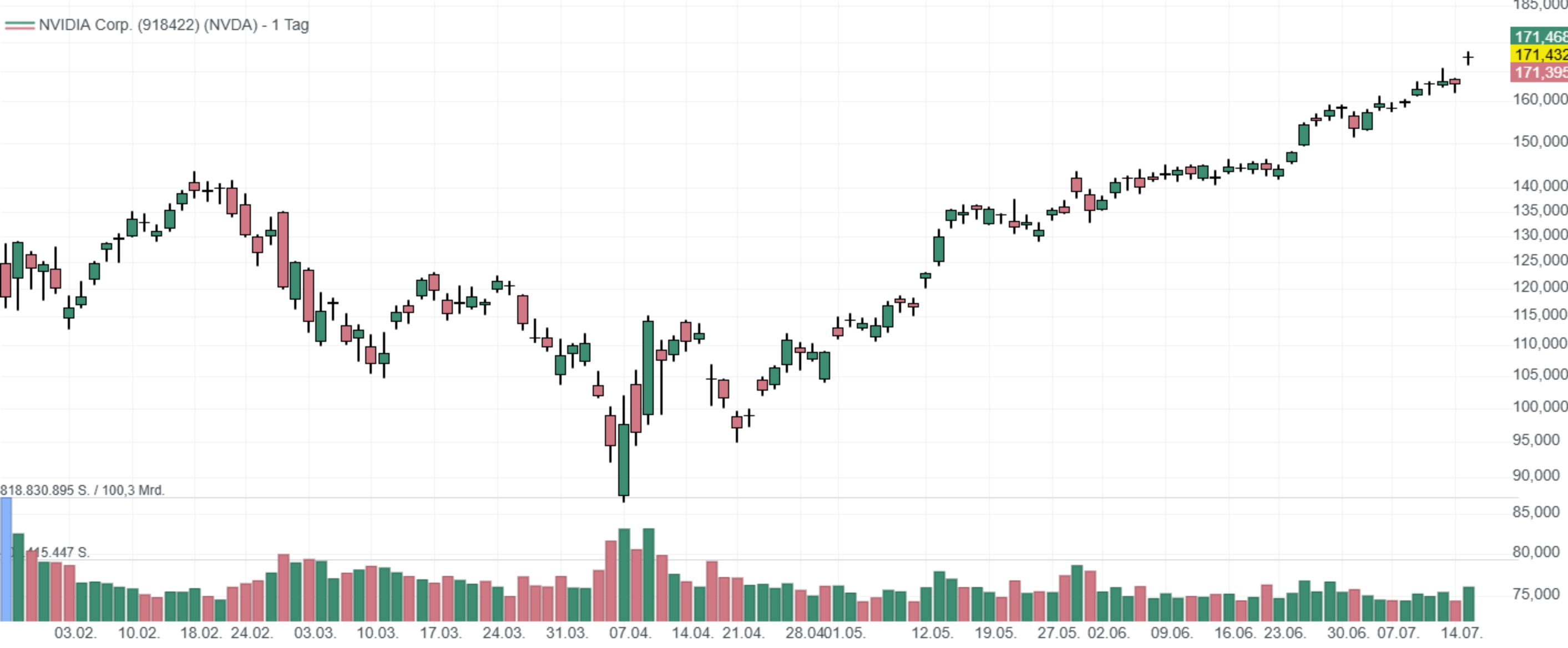

Nvidia: Vom Grafikchip zum Herzstück der Künstlichen Intelligenz

- Die Performance der letzten 12 Monate beträgt 33 %.

- Nvidia hat sich strategisch erfolgreich von einem reinen GPU-Hersteller zu einem führenden Anbieter von Schlüsseltechnologien für KI und High-Performance-Computing entwickelt, wobei das umfassende Softwareökosystem (insbesondere CUDA) einen entscheidenden Wettbewerbsvorteil darstellt.

- Das Unternehmen ist optimal positioniert, um vom anhaltenden und explosiven Wachstum der KI, dem Ausbau globaler Rechenzentrumsinfrastrukturen sowie aufkommenden Zukunftsmärkten wie dem autonomen Fahren und dem Metaverse maßgeblich zu profitieren.

Nvidia (NASDAQ: NVDA) hat sich über die Jahre von einem reinen Chiphersteller zu einem führenden Unternehmen in den Bereichen KI und High-Performance-Computing entwickelt. Ursprünglich für Videospiele konzipiert, sind Nvidias Grafikprozessoren (GPUs) dank ihrer Fähigkeit zur parallelen Verarbeitung für komplexe Berechnungen in der KI und im wissenschaftlichen Computing unverzichtbar geworden.

Nvidias Geschäftsmodell ruht auf mehreren sich gegenseitig stützenden Säulen. Das Gaming-Segment bleibt mit den GeForce-GPUs ein Kernbereich, in dem Nvidia eine dominante Marktposition hält. Die Nachfrage nach leistungsstarker Hardware für immer realistischere Spiele ist ungebrochen. Das am schnellsten wachsende und strategisch wichtigste Feld ist jedoch der Datacenter-Bereich. Hier liefert Nvidia nicht nur GPUs, sondern auch Netzwerklösungen von Mellanox und die entscheidende CUDA-Softwareplattform. Diese Komponenten sind essenziell für Cloudanbieter, Forschungszentren und Unternehmen, die KI-Modelle trainieren und betreiben.

Ein entscheidender Wettbewerbsvorteil ist Nvidias umfassendes Software- und Plattformenökosystem, allen voran CUDA (Compute Unified Device Architecture). CUDA ist eine Parallel-Computing-Plattform, die es Entwicklern ermöglicht, GPUs für allgemeine Rechenaufgaben zu nutzen. Dies bindet Entwickler an Nvidia-Hardware und erschwert den Wechsel zu Konkurrenzprodukten. Ergänzt wird dies durch Softwarelösungen wie AI Enterprise für KI in Unternehmen und Omniverse für kollaborative 3D-Simulationen.

Nvidias technologische Führung und die starke Nachfrage in seinen Kernmärkten eröffnen dem Unternehmen zahlreiche vielversprechende Chancen. Das explosive Wachstum der KI ist hierbei die Größte. Von der Forschung über Cloudanwendungen bis hin zur Integration in Unternehmen, KI erfordert enorme Rechenleistung, die Nvidias GPUs bereitstellen können. Jeder Fortschritt in der KI, sei es bei Large Language Models oder in der Bilderkennung, treibt die Nachfrage nach Nvidias Hardware an. Auch der Ausbau der Rechenzentrumsinfrastruktur durch Unternehmen und Cloudanbieter, um der steigenden Datenmenge und dem Bedarf an KI-Verarbeitung gerecht zu werden, kommt Nvidia direkt zugute.

Im Bereich Automotive und Robotik wird Nvidias Expertise bei Embedded-KI-Systemen immer wichtiger, je weiter das autonome Fahren und die Robotik voranschreiten. Die Drive-Plattform und ähnliche Lösungen positionieren das Unternehmen optimal für zukünftiges Wachstum in diesem Sektor. Die Stärke des CUDA-Ökosystems ist ein bedeutender Wettbewerbsvorteil, den Nvidia durch den weiteren Ausbau des Software-Ökosystems nutzen kann. Durch die Entwicklung neuer Software und Plattformen wie Omniverse können neue Anwendungsfelder erschlossen und die Kundenbindung gestärkt werden. Denkbar sind auch zukünftige Einnahmequellen durch Software-as-a-Service (SaaS)-Angebote.

Schließlich ist Nvidia mit seiner Omniverse-Plattform ein Schlüsselakteur bei der Entwicklung des Metaverse und digitaler Zwillinge. Diese aufkommenden Technologien haben das Potenzial, diverse Industrien zu revolutionieren und könnten Nvidia neue Wachstumschancen eröffnen. Insgesamt ist Nvidia ein Unternehmen an der Speerspitze technologischer Innovation, das maßgeblich von globalen Megatrends wie KI und Digitalisierung profitiert. Das solide Geschäftsmodell, gepaart mit starken Wachstumschancen, macht die Nvidia-Aktie für viele Anleger attraktiv.

Möchte man in die Aktie von Nvidia investieren, so bietet sich hierfür der Zeitraum von Mitte Oktober bis Mitte November an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 8,8 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 10,1 % und einer Gewinnhäufigkeit von 75 % solide.

In den letzten 52 Wochen hat die Aktie von Nvidia eine Rendite von 33 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 20 %. Die Aktie markierte das 52-Wochenhoch am 15.07.2025 bei 172,41 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 86,62 USD. Seitdem konnte sich die Aktie kräftig erholen und damit um 97 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.