US-Präsident Donald Trump hat in dem von ihm angezettelten Handelskrieg kürzlich bei der Schlacht gegen China die nächste Angriffsstufe gezündet. Bei den Anlegern an den Weltbörsen führt das zu einer anhaltend angespannten Gemütsverfassung, nachdem Protektionismus-Sorgen die Aktienmärkte in weiten Teilen der Welt bereits in jüngster Zeit deutlich belastet haben.

Nach Ansicht der Experten beim preisgekrönten, bankenunabhängigen Research-Haus Capital Economics wird das wahrscheinlich zunächst auch weiterhin so bleiben. Darüber hinaus geht der dortige Börsenanalyst Oliver Jones davon aus, dass protektionistische Bedenken auch die US-Börse zusehends belasten werden, nachdem die Wall Street damit verbundene Bedenken bisher noch abschütteln konnte.

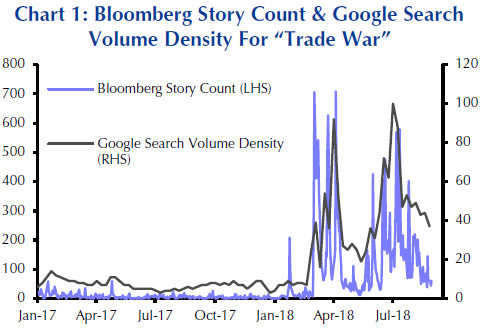

Wie Jones erklärt, gibt es jedenfalls allgemein eindeutige Hinweise darauf, dass sich die Befürchtungen rund um den Protektionismus in den vergangenen Monaten verschärft haben. So habe beispielsweise das Volumen der Google-Suche nach dem Wort "Handelskrieg" und die Anzahl der Bloomberg-Nachrichtenartikel, die den Begriff enthalten, deutlich zugenommen (siehe Grafik 1).

Quellen: Google, Capital Economics

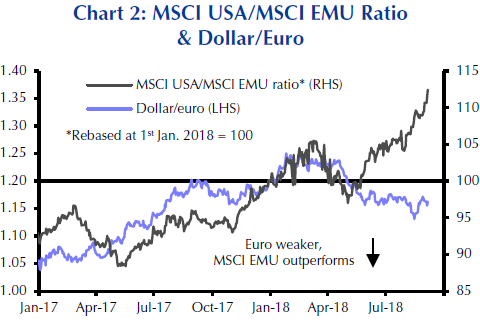

Doch die Aktienmärkte der meisten Industrieländer hätten sich zuletzt bereits schlecht entwickelt. Doch dies werde mit Blick auf den MSCI World Index durch die Stärke der USA verschleiert, die daran stark gewichtet sind. Die Aktien in der Eurozone hätten sich im Vergleich zu ihren Konkurrenten in den USA jedenfalls schlechter entwickelt, da sich die Handelssorgen verschärft haben.

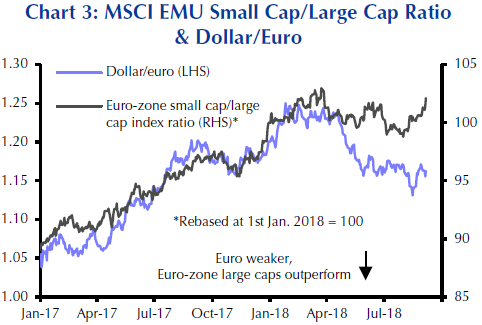

Wobei das auch deshalb beachtenswert sei, weil die gleichzeitig zu beobachtende Abwertung des Euro zum Dollar ihnen normalerweise zu einer besseren Performance hätte verhelfen müssen. Auch die Standardaktien der Eurozone - die in der Regel dem Protektionismus stärker ausgesetzt sind als die Nebenwerte, hätten nicht so gut abgeschnitten zu haben, wie es angesichts der Schwäche des Euro normalerweise zu erwarten gewesen wäre (siehe Grafiken 2 und 3).

Quellen: Bloomberg, Capital Economics

Quellen: Bloomberg, Capital Economics

Quellen: Bloomberg, Capital Economics

Quellen: Bloomberg, Capital Economics

Quellen: Bloomberg, Capital Economics

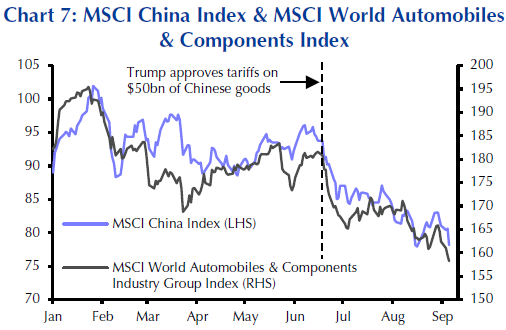

Jones ist jedoch skeptisch, inwieweit dieses Argument wirklich zieht. Für ihn machen jedenfalls Sorgen um den Protektionismus einen wesentlich größeren Unterschied als der skizzierte andere Einflussfaktor. Ein Beweis für diese These sei die zuletzt enge Korrelation chinesischer Aktien mit den Kursen jener Unternehmen in den Industrieländern, die seit Mitte Juni am stärksten dem Protektionismus ausgesetzt gewesen seien (siehe Grafik 7).

Quellen: Bloomberg, Capital Economics

Das vereinbarte Handelsabkommen zwischen den USA und Mexiko und die Möglichkeit eines Abkommens mit Kanada bedeuteten nicht, dass ein Waffenstillstand zwischen den USA und China in naher Zukunft wahrscheinlich sei. Das zeige sich auch daran, dass die USA die angedrohten Zölle auf chinesische Importe in Höhe von 200 Mrd. USD kurz nach Ablauf der öffentlichen Konsultationsphase am Freitag eingeführt haben.

Natürlich seien zusätzliche Zölle in dieser Höhe schon seit einiger Zeit in Vorbereitung gewesen, so dass dies keine große Überraschung mehr darstelle. Aber sie eröffneten die Möglichkeit, dass die USA weitere Maßnahmen ergreifen. (Präsident Trump hat bereits die Möglichkeit von Zöllen auf 500 Mrd. Dollar chinesischer Einfuhren erwähnt, fast alle Waren, die China an die USA verkauft. Und obwohl China bereits angekündigt habe, dass es mit eigenen Zöllen auf einen geringeren Wert von US-Gütern reagieren werde, vermutet Jones, dass das Reich der Mitte auch zunehmend auf (wahrscheinlich unangekündigte) nichttarifäre Maßnahmen zurückgreifen wird. Diese könnte darauf abzielen, es US-Großkonzernen zu erschweren, in China zu operieren.

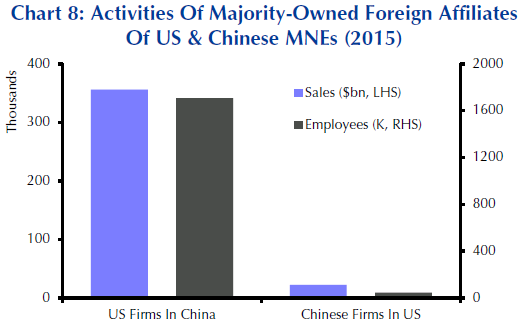

Zu bedenken ist in diesem Zusammenhang laut Jones, dass der Umfang der Aktivitäten der multinationalen US-Konzerne in China beträchtlich ist. Tatsächlich seien diese viel größer als die der chinesischen multinationalen Unternehmen in den USA (siehe Grafik 8.) Wenn China also auf diese Weise zu reagieren beginne, könnte als Folge davon auch der US-Aktienmarkt insgesamt unter Druck geraten.

Quellen: Bloomberg, Capital Economics

Nach Ansicht der Experten beim preisgekrönten, bankenunabhängigen Research-Haus Capital Economics wird das wahrscheinlich zunächst auch weiterhin so bleiben. Darüber hinaus geht der dortige Börsenanalyst Oliver Jones davon aus, dass protektionistische Bedenken auch die US-Börse zusehends belasten werden, nachdem die Wall Street damit verbundene Bedenken bisher noch abschütteln konnte.

Wie Jones erklärt, gibt es jedenfalls allgemein eindeutige Hinweise darauf, dass sich die Befürchtungen rund um den Protektionismus in den vergangenen Monaten verschärft haben. So habe beispielsweise das Volumen der Google-Suche nach dem Wort "Handelskrieg" und die Anzahl der Bloomberg-Nachrichtenartikel, die den Begriff enthalten, deutlich zugenommen (siehe Grafik 1).

Quellen: Google, Capital Economics

Starke US-Aktien übertünchen noch vieles

Gleichzeitig räumt Jones aber auch ein, dass der MSCI World Index, der Aktien aus 23 entwickelten Ländern beinhaltet, zuletzt weiter zugelegt habe, obwohl die skizzierten Bedenken stärker in den Vordergrund gerückt seien.Doch die Aktienmärkte der meisten Industrieländer hätten sich zuletzt bereits schlecht entwickelt. Doch dies werde mit Blick auf den MSCI World Index durch die Stärke der USA verschleiert, die daran stark gewichtet sind. Die Aktien in der Eurozone hätten sich im Vergleich zu ihren Konkurrenten in den USA jedenfalls schlechter entwickelt, da sich die Handelssorgen verschärft haben.

Wobei das auch deshalb beachtenswert sei, weil die gleichzeitig zu beobachtende Abwertung des Euro zum Dollar ihnen normalerweise zu einer besseren Performance hätte verhelfen müssen. Auch die Standardaktien der Eurozone - die in der Regel dem Protektionismus stärker ausgesetzt sind als die Nebenwerte, hätten nicht so gut abgeschnitten zu haben, wie es angesichts der Schwäche des Euro normalerweise zu erwarten gewesen wäre (siehe Grafiken 2 und 3).

Quellen: Bloomberg, Capital Economics

Quellen: Bloomberg, Capital Economics

Auto-Aktien negativ betroffen

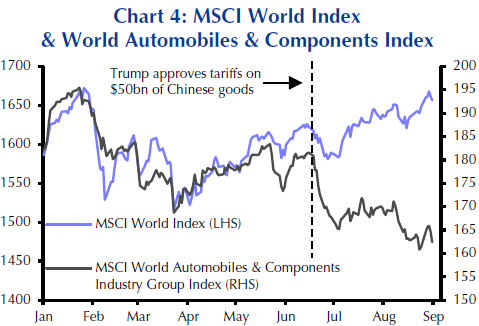

Darüber hinaus gibt es laut Jones Anzeichen dafür, dass die Sorge um Protektionismus bestimmte Sektoren des Index besonders stark belastet hat. Die Aktienkurse der Unternehmen, die am stärksten von den bisher angedrohten oder umgesetzten protektionistischen Maßnahmen betroffen sind, wie die Hersteller von Autos oder von Halbleitern seien seit Mitte Juni gesunken. Damals genehmigte Präsident Trump Zölle auf chinesische Importe im Wert von 50 Mrd. USD und drohte damit, sie auf weitere 200 Mrd. Dollar auszudehnen. (siehe Grafik 4.) Allerdings machten die betroffenen Unternehmen nur einen kleinen Teil des Index aus.Quellen: Bloomberg, Capital Economics

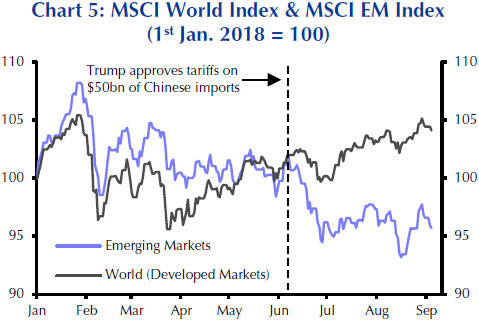

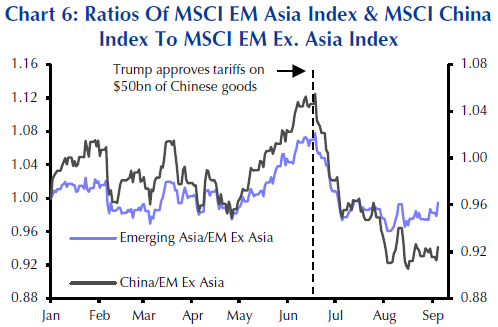

Schwellenländer leiden ebenfalls

Noch deutlicher seien die Auswirkungen des Protektionismus bei Aktien aus Schwellenländern zu erkennen. Sie hätten sich seit der Eskalation des Handelskrieges mit China Mitte Juni deutlich schlechter entwickelt (siehe Grafik 5.). Es überrasche dabei nicht, dass Aktien in den Schwellenländern Asiens, insbesondere in China, am stärksten betroffen seien (siehe Grafik 6.)Quellen: Bloomberg, Capital Economics

Quellen: Bloomberg, Capital Economics

Relativ enges Zusammenspiel von MSCI China und MSCI World Automobiles

Natürlich sei die US-Handelspolitik nicht der einzige Faktor gewesen, der hierbei eine Rolle gespielt habe. Größere Sorgen rund um die chinesische Wirtschaft im Zusammenhang mit zuvor unternommenen Versuchen zur Bremsung des Kreditwachstums seien ebenfalls in etwa zur gleichen Zeit aufgetreten. Dies habe einige Kommentatoren zu der Argumentation veranlasst, dass diese Sorgen eine viel größere Rolle beim Ausverkauf in China und dem Rest der Schwellenländerbörsen in Asien gespielt haben als der Handelskrieg.Jones ist jedoch skeptisch, inwieweit dieses Argument wirklich zieht. Für ihn machen jedenfalls Sorgen um den Protektionismus einen wesentlich größeren Unterschied als der skizzierte andere Einflussfaktor. Ein Beweis für diese These sei die zuletzt enge Korrelation chinesischer Aktien mit den Kursen jener Unternehmen in den Industrieländern, die seit Mitte Juni am stärksten dem Protektionismus ausgesetzt gewesen seien (siehe Grafik 7).

Quellen: Bloomberg, Capital Economics

US-Multis eventuell das nächste Opfer

Wie es weiter heißt, wäre man bei Capital Economics nicht überrascht, wenn sich die Sorgen um den Protektionismus weiter verstärken würden. Die Aktienmärkte in China und den Schwellenländern Asiens wären davon dann wahrscheinlich wieder am stärksten betroffen, so das Urteil. Aber auch mit Blick auf die US-Aktien gehe man davon aus, dass sich diese bei dieser Konstellation als weniger widerstandsfähig erweisen könnten, als sie es bisher getan haben.Das vereinbarte Handelsabkommen zwischen den USA und Mexiko und die Möglichkeit eines Abkommens mit Kanada bedeuteten nicht, dass ein Waffenstillstand zwischen den USA und China in naher Zukunft wahrscheinlich sei. Das zeige sich auch daran, dass die USA die angedrohten Zölle auf chinesische Importe in Höhe von 200 Mrd. USD kurz nach Ablauf der öffentlichen Konsultationsphase am Freitag eingeführt haben.

Natürlich seien zusätzliche Zölle in dieser Höhe schon seit einiger Zeit in Vorbereitung gewesen, so dass dies keine große Überraschung mehr darstelle. Aber sie eröffneten die Möglichkeit, dass die USA weitere Maßnahmen ergreifen. (Präsident Trump hat bereits die Möglichkeit von Zöllen auf 500 Mrd. Dollar chinesischer Einfuhren erwähnt, fast alle Waren, die China an die USA verkauft. Und obwohl China bereits angekündigt habe, dass es mit eigenen Zöllen auf einen geringeren Wert von US-Gütern reagieren werde, vermutet Jones, dass das Reich der Mitte auch zunehmend auf (wahrscheinlich unangekündigte) nichttarifäre Maßnahmen zurückgreifen wird. Diese könnte darauf abzielen, es US-Großkonzernen zu erschweren, in China zu operieren.

Zu bedenken ist in diesem Zusammenhang laut Jones, dass der Umfang der Aktivitäten der multinationalen US-Konzerne in China beträchtlich ist. Tatsächlich seien diese viel größer als die der chinesischen multinationalen Unternehmen in den USA (siehe Grafik 8.) Wenn China also auf diese Weise zu reagieren beginne, könnte als Folge davon auch der US-Aktienmarkt insgesamt unter Druck geraten.

Quellen: Bloomberg, Capital Economics