Ein weiteres Jahr neigt sich langsam dem Ende zu. Das ist dann auch immer die Zeit für die Börsen-Auguren, um ihre Prognosen für Konjunktur und Finanzmärkte für das folgende Jahr abzugeben. Genau das hat die DZ Bank am Dienstag gemacht.

Chefvolkswirt Stefan Bielmeier geht demnach davon aus, dass das Wachstum der globalen Wirtschaft im Jahr 2018 dank einer positiven fundamentalen Entwicklung in den meisten Wirtschaftsräumen weiter anzieht. Es drohten aber weiter immense politische Risiken. Deutschland bleibe in einem insgesamt robusten Euroraum weiter die treibende Kraft. Die Inflation bewege sich auf einem kaum verändert niedrigen Niveau, sodass auch eine echte geldpolitische Straffung weiter auf sich warten lasse.

Die niedrigen Zinsen bilden wie Christian Kahler, Chefstratege für Aktien ergänzt, zugleich für die Aktienmärkte eine Art Schutz vor größeren Korrekturen. In Verbindung mit rekordhohen Unternehmensgewinnen bei deutschen Großkonzernen und den aktuell noch moderaten Bewertungen habe der DAX Potenzial bis 14.000 Punkte zum Jahresende 2018. Nachfolgend zusammengefasst die sieben DZ-Bank-Thesen für das kommende Jahr

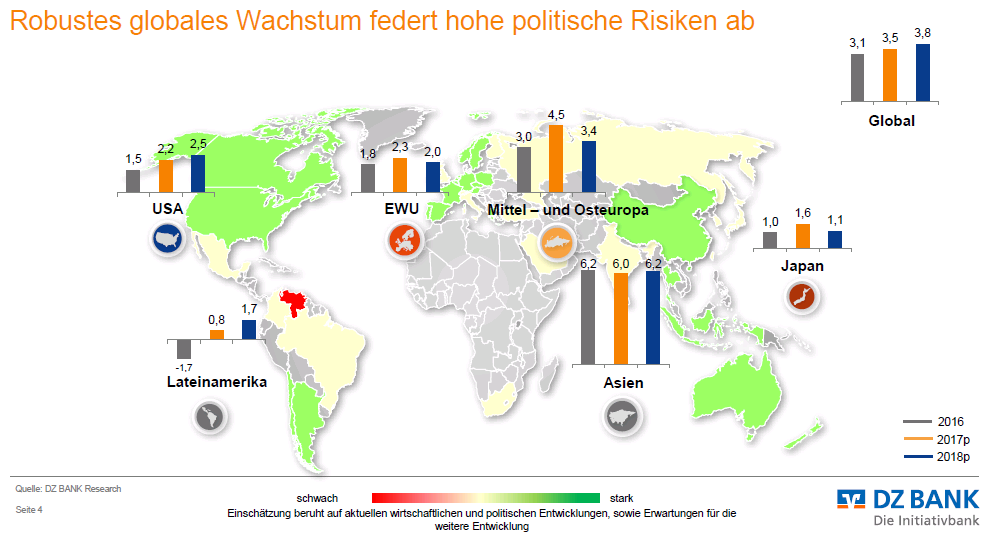

1. Robustes globales Wachstum federt hohe politische Risiken ab

Weltwirtschaftswachstum zieht 2018 nach Einschätzung der DZ Bank an. Die Industriestaaten dürften nachziehen, die Synchronität nehme zu.

2. Die deutsche Wirtschaft läuft auf Hochtouren –überhitzt aber nicht

3. Der Euroraum sucht Zusammenhalt –krankt aber an unterschiedlicher Reformbereitschaft

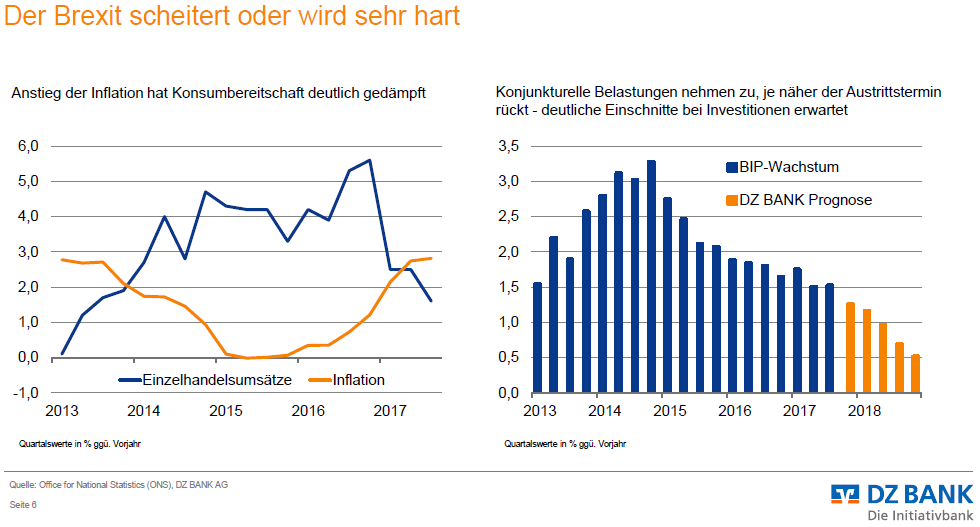

4. Keine einvernehmliche Trennung: Der Brexit scheitert oder wird sehr hart

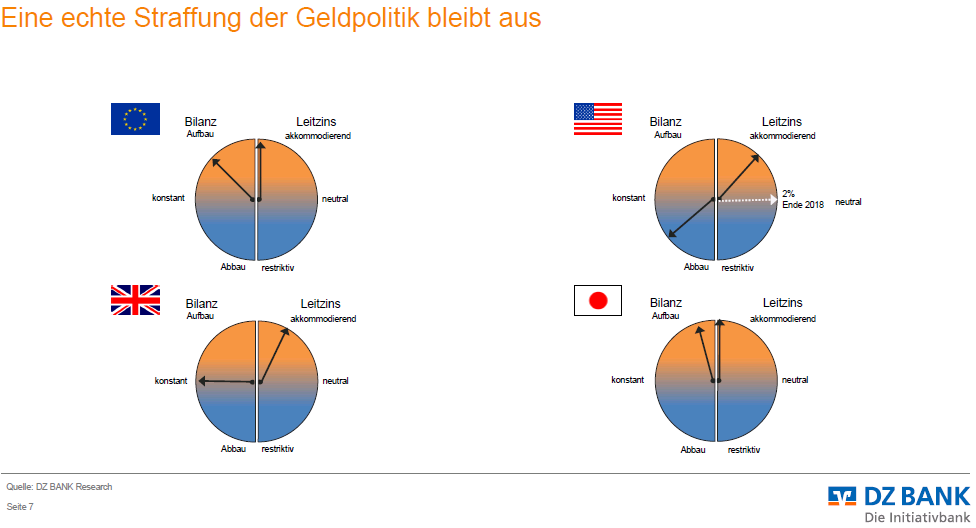

5. Eine echte Straffung der Geldpolitik bleibt aus

Eine echte Straffung der Geldpolitik erfolge nicht, die Entwöhnungskur beginne jedoch: Die Fed schrumpfe ihre Bilanzsumme, die EZB drossele die Anleihekäufe. Die Renditen dürften äußerst niedrig bleiben. Die DZ Bank-Prognose für die Bundrenditen auf Sicht von 12 Monaten beträgt 0,75 % und unter 2 % bis 2021.

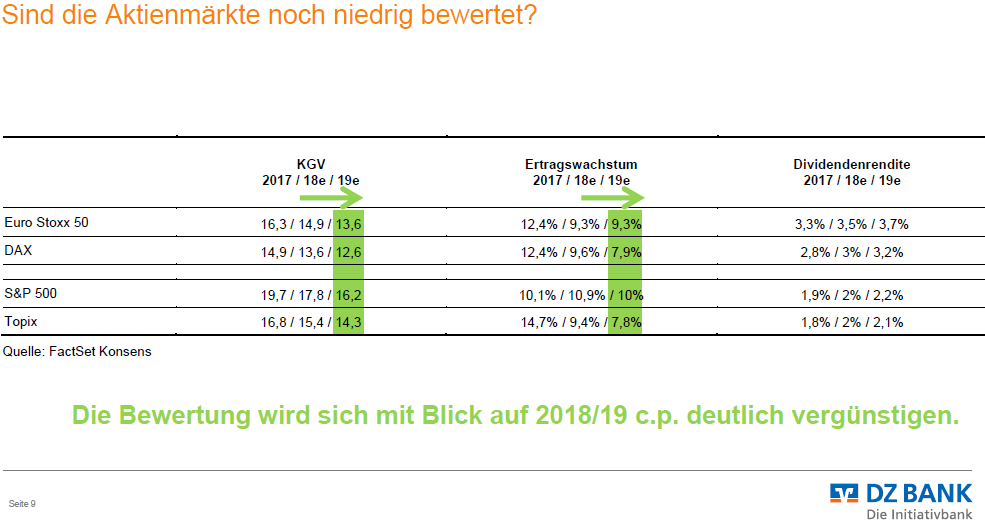

6. Aktienmärkte bleiben im Aufwind -DAX steigt auf 14.000 Punkte

Die DAX- und Euro Stoxx50-Unternehmen kommen laut DZ Bank mit einem hohen Offenheitsgrad daher. 3/4 der DAX-Umsätze werden den Angaben zufolge im Exportgeschäft erzielt. Zudem seien die Bilanzen im Schnitt stark aufgestellt. Das ermöglicht gemäß DZ Bank "Aktionärspflege" in der Form von Dividenden & Aktienrückkäufen.

Insgesamt traut man den Aktienmärkten 2018 Potenzial zu. Die beginnende Entwöhnungskur der Notenbanken dürfte aber einen stärkeren Anstieg verhindern. Dank starker Konjunktur, positiver Gewinndynamik und expansiver Geldpolitik werde der DAX bis zum Jahresende 2018 aber auf 14.000 Punkte steigen.

Die Unternehmensgewinne sollten dabei dank hervorragend laufender Weltkonjunktur um bis zu 10 % steigen - somit könne der Euro Stoxx50 2018 auf 4.000 Punkte steigen, ohne teurer zu werden, heißt es. Damit traut man europäischen Aktien im kommenden Jahr eine etwas bessere Performance zu als deutschen Aktien.

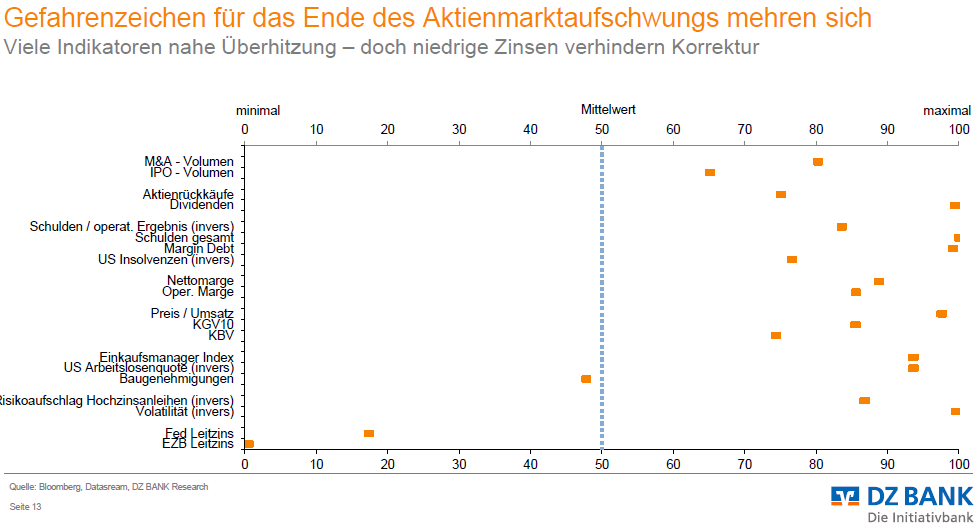

7. Gefahrenzeichen für das Ende des Aktienmarktaufschwungs mehren sich

Zwar mehrten sich an den Aktienmärkten angesichts von vielen Aktienrückkaufprogrammen sowie zahlreichen Börsengänge als klassische Indikatoren, die Anzeichen einer Überhitzung. Anders als vor Ausbruch der Wirtschafts- und Finanzkrise 2007 seien bei den Anlegern aber noch keine Anzeichen für eine überschießende Euphorie zu erkennen.

Chefvolkswirt Stefan Bielmeier geht demnach davon aus, dass das Wachstum der globalen Wirtschaft im Jahr 2018 dank einer positiven fundamentalen Entwicklung in den meisten Wirtschaftsräumen weiter anzieht. Es drohten aber weiter immense politische Risiken. Deutschland bleibe in einem insgesamt robusten Euroraum weiter die treibende Kraft. Die Inflation bewege sich auf einem kaum verändert niedrigen Niveau, sodass auch eine echte geldpolitische Straffung weiter auf sich warten lasse.

Die niedrigen Zinsen bilden wie Christian Kahler, Chefstratege für Aktien ergänzt, zugleich für die Aktienmärkte eine Art Schutz vor größeren Korrekturen. In Verbindung mit rekordhohen Unternehmensgewinnen bei deutschen Großkonzernen und den aktuell noch moderaten Bewertungen habe der DAX Potenzial bis 14.000 Punkte zum Jahresende 2018. Nachfolgend zusammengefasst die sieben DZ-Bank-Thesen für das kommende Jahr

1. Robustes globales Wachstum federt hohe politische Risiken ab

Weltwirtschaftswachstum zieht 2018 nach Einschätzung der DZ Bank an. Die Industriestaaten dürften nachziehen, die Synchronität nehme zu.

2. Die deutsche Wirtschaft läuft auf Hochtouren –überhitzt aber nicht

3. Der Euroraum sucht Zusammenhalt –krankt aber an unterschiedlicher Reformbereitschaft

4. Keine einvernehmliche Trennung: Der Brexit scheitert oder wird sehr hart

5. Eine echte Straffung der Geldpolitik bleibt aus

Eine echte Straffung der Geldpolitik erfolge nicht, die Entwöhnungskur beginne jedoch: Die Fed schrumpfe ihre Bilanzsumme, die EZB drossele die Anleihekäufe. Die Renditen dürften äußerst niedrig bleiben. Die DZ Bank-Prognose für die Bundrenditen auf Sicht von 12 Monaten beträgt 0,75 % und unter 2 % bis 2021.

6. Aktienmärkte bleiben im Aufwind -DAX steigt auf 14.000 Punkte

Die DAX- und Euro Stoxx50-Unternehmen kommen laut DZ Bank mit einem hohen Offenheitsgrad daher. 3/4 der DAX-Umsätze werden den Angaben zufolge im Exportgeschäft erzielt. Zudem seien die Bilanzen im Schnitt stark aufgestellt. Das ermöglicht gemäß DZ Bank "Aktionärspflege" in der Form von Dividenden & Aktienrückkäufen.

Insgesamt traut man den Aktienmärkten 2018 Potenzial zu. Die beginnende Entwöhnungskur der Notenbanken dürfte aber einen stärkeren Anstieg verhindern. Dank starker Konjunktur, positiver Gewinndynamik und expansiver Geldpolitik werde der DAX bis zum Jahresende 2018 aber auf 14.000 Punkte steigen.

Die Unternehmensgewinne sollten dabei dank hervorragend laufender Weltkonjunktur um bis zu 10 % steigen - somit könne der Euro Stoxx50 2018 auf 4.000 Punkte steigen, ohne teurer zu werden, heißt es. Damit traut man europäischen Aktien im kommenden Jahr eine etwas bessere Performance zu als deutschen Aktien.

7. Gefahrenzeichen für das Ende des Aktienmarktaufschwungs mehren sich

Zwar mehrten sich an den Aktienmärkten angesichts von vielen Aktienrückkaufprogrammen sowie zahlreichen Börsengänge als klassische Indikatoren, die Anzeichen einer Überhitzung. Anders als vor Ausbruch der Wirtschafts- und Finanzkrise 2007 seien bei den Anlegern aber noch keine Anzeichen für eine überschießende Euphorie zu erkennen.