"Morgenstund’ hat Gold im Mund", "Irren ist menschlich", "Du sollst den Tag nicht vor dem Abend loben" – Sprichwörter gibt es viele, und die meisten von ihnen enthalten mehr als nur das sprichwörtliche Körnchen Wahrheit.

Nicht erst seit Börsenaltmeister André Kostolany gibt es außerdem eine Reihe spezieller Börsenweisheiten: "Never catch a falling knife" etwa, "Sell in May and go away" oder "Niemals alle Eier in einen Korb legen".

Da in diesen Weisheiten viel Wahrheit und Lehrreiches stecken kann, hat sich der Vermögensverwalter Allianz Global Investors einige der wichtigsten Regeln genauer betrachtet. Klassische Sprichwörter ebenso wie die Lehrsprüche von Börsianern. Zudem hat man in einer Studie untersucht, was diese Weisheiten für die Geldanlage bedeuten. Die ersten 4 von 9 dieser Weisheiten stellen wir in diesem Beitrag vor.

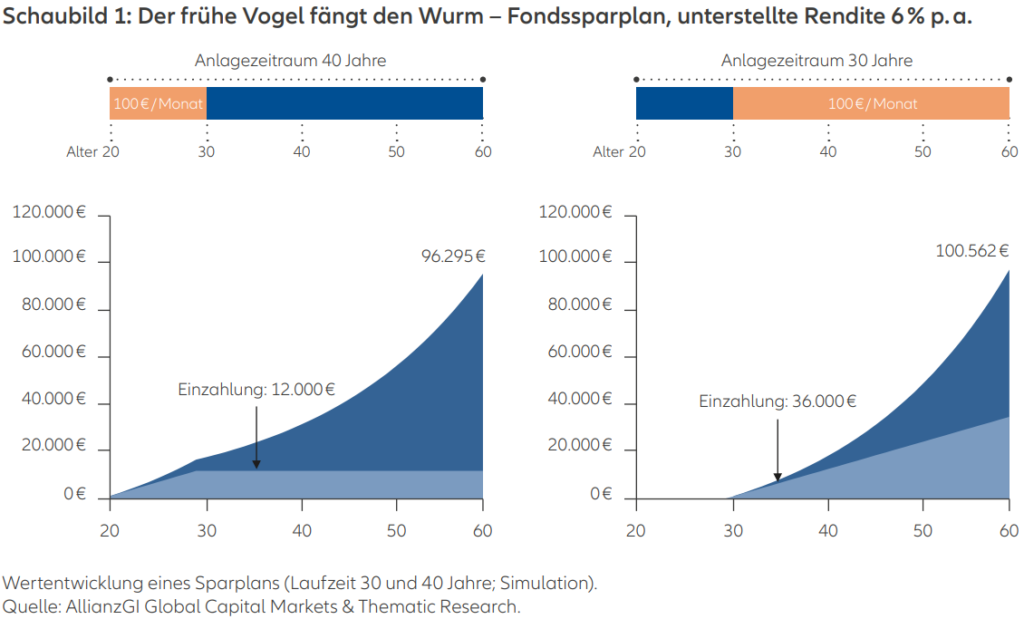

1. Der frühe Vogel fängt den Wurm

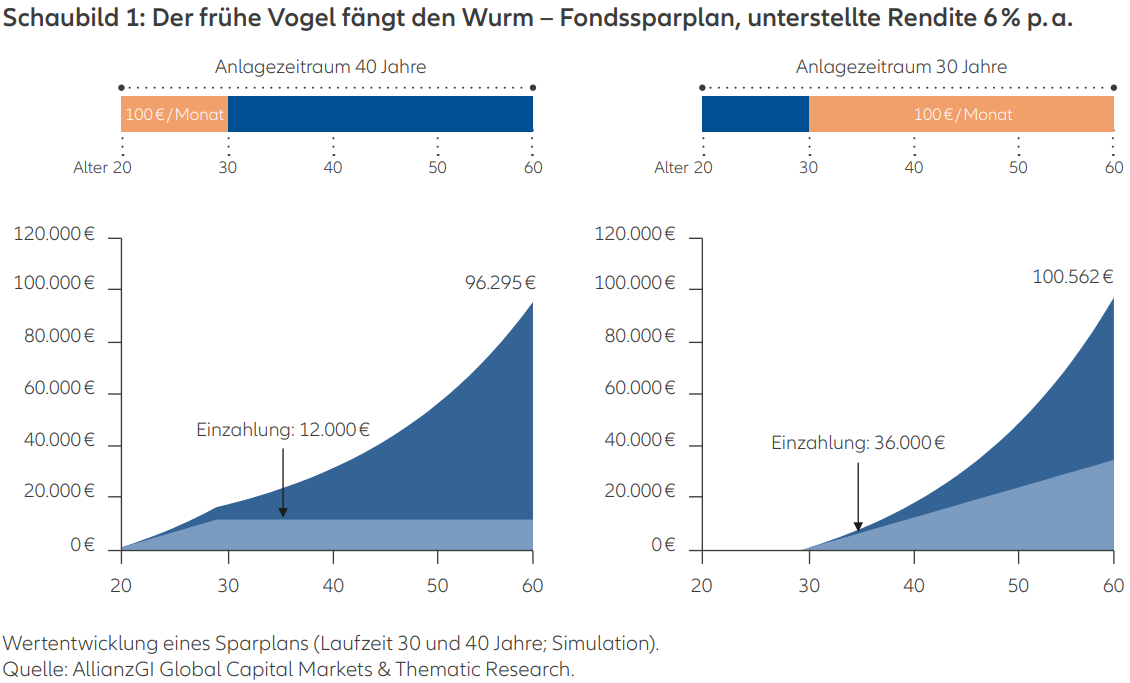

Wer früher anfängt, muss weniger sparen, um auf das gleiche Ergebnis zu kommen? Stimmt. Ein einfaches Beispiel: Fred Früher beginnt mit 20 Jahren, Monat für Monat 100 Euro in einen Mischfonds einzuzahlen, und das über 10 Jahre. Ab dem 30. Lebensjahr lässt er das Geld für sich arbeiten und setzt auf den Zinseszinseffekt. Insgesamt legt er 12.000 Euro zur Seite. Bei einer unterstellten, beispielhaften durchschnittlichen Wertentwicklung von 6% p.a. kann er mit 60 Jahren über knapp 94.000 Euro verfügen.

Susi Später fängt erst im Alter von 30 Jahren mit dem Sparplan an und zahlt 30 Jahre lang jeden Monat 100 Euro in einen Mischfonds. Sie steckt also insgesamt 36.000 Euro in ihren Investmentfonds-Sparplan. Bei einer Rendite von 6% kann sie im Alter von 60 Jahren auf knapp 98.000 Euro zurückgreifen. Sie hat zwar 4.000 Euro mehr als Fred Früher, hat dafür jedoch 24.000 Euro mehr eingezahlt als er (vgl. Schaubild 1).

Wie Allianz Global Investors erklärt, ist dies natürlich nur eine Simulation und keine Garantie für zukünftige Entwicklungen, aber es scheint zu stimmen: Der frühe Vogel fängt den Wurm.

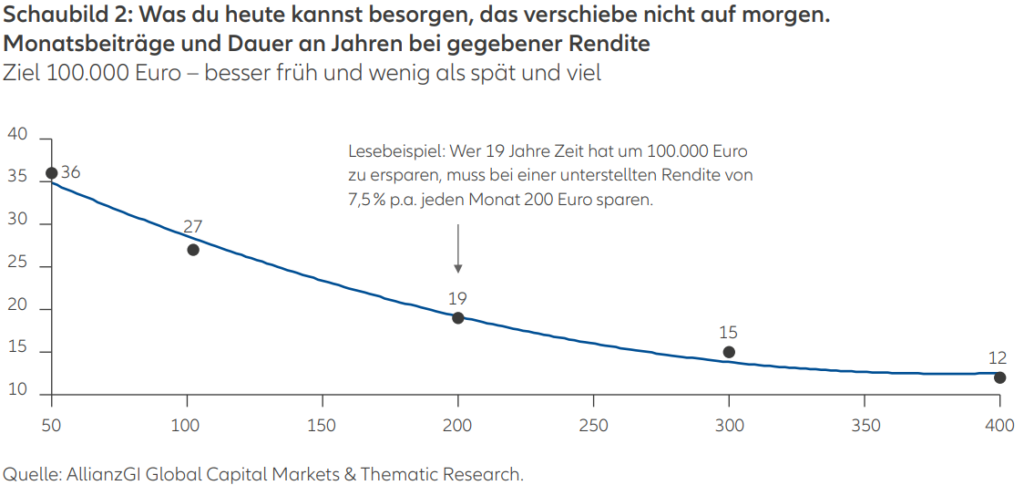

2. Was du heute kannst besorgen, das verschiebe nicht auf morgen

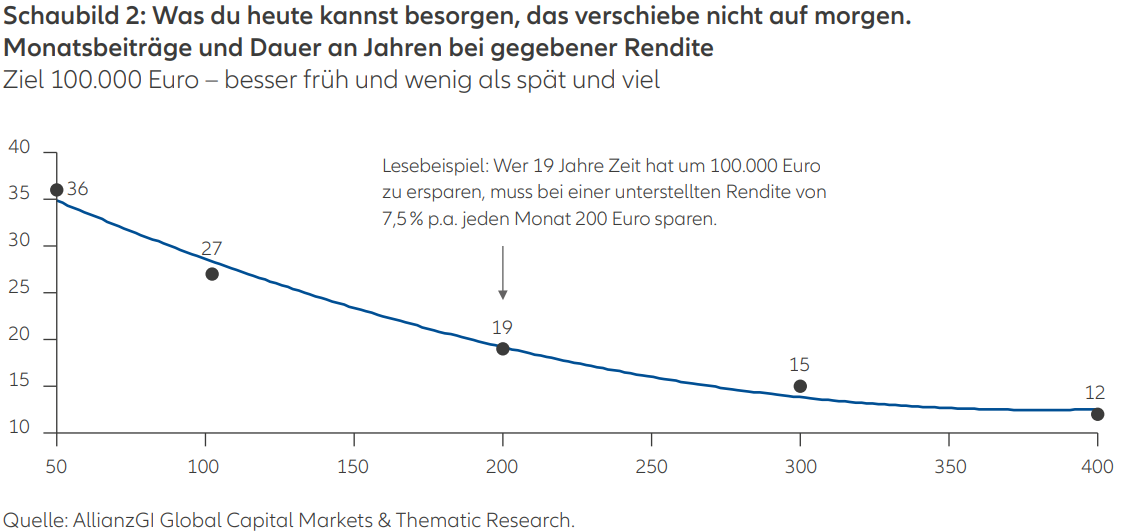

Dies ist laut Allianz Global Investors vermutlich das (!) Mantra zum kontinuierlichen Vermögensaufbau. Deutlich wird es an folgendem Beispiel: Ein Investor möchte ein Vermögen von 100.000 Euro aufbauen. Unterstellt wird, dass er im Durchschnitt der Jahre 7,5% Rendite erzielen kann. (Wie immer gilt: Dies ist keine Prognose für die Zukunft.) Hat er 36 Jahre Zeit, sind 50 Euro Monat für Monat ausreichend. Hat er nur 19 Jahre Zeit, muss er schon 200 Euro jeden Monat auf die Seite legen. Das Vierfache also für etwas mehr als die Hälfte der Zeit. Als "Schnellsparer", der nur noch 12 Jahre Zeit hat, muss er monatlich 400 Euro abzwacken (vgl. Schaubild 2).

Also: besser heute anfangen. So mancher Sparplan, den weitsichtige Großeltern ihren neugeborenen Enkeln zur Geburt schenken, hat das Potenzial, aus diesen Millionäre zu machen. Warum nicht die Chance auf Reichtum verschenken? Aus einem kleinen Startkapital kann ein großes Vermögen werden – wenn der Startschuss nicht auf den Sankt-Nimmerleins-Tag verschoben wird.

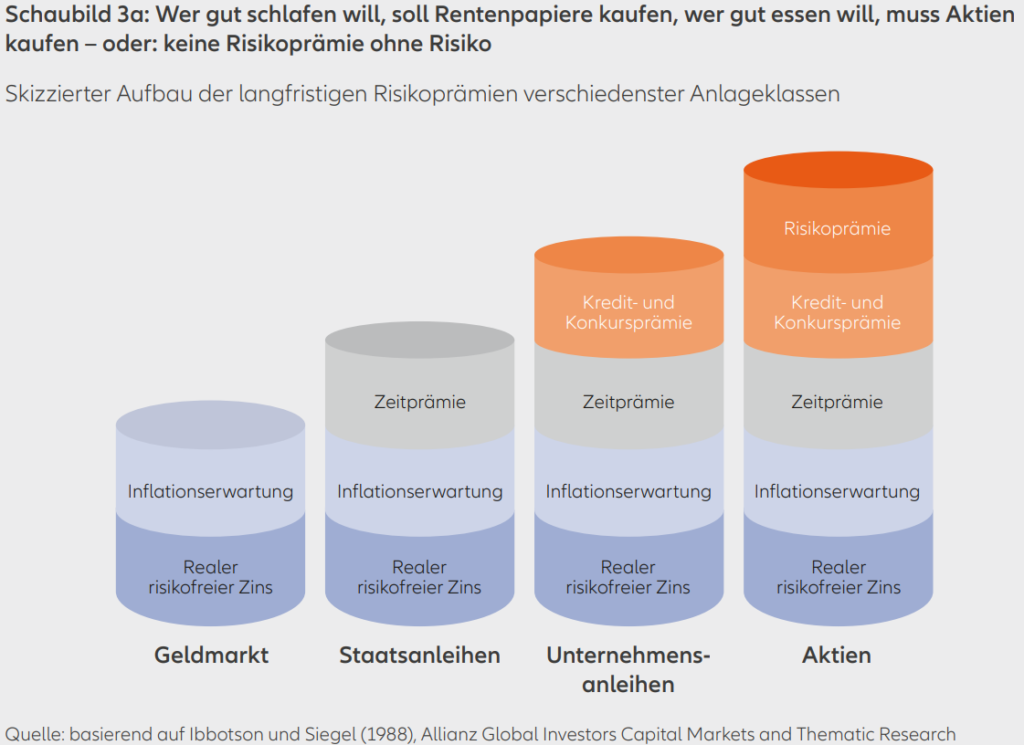

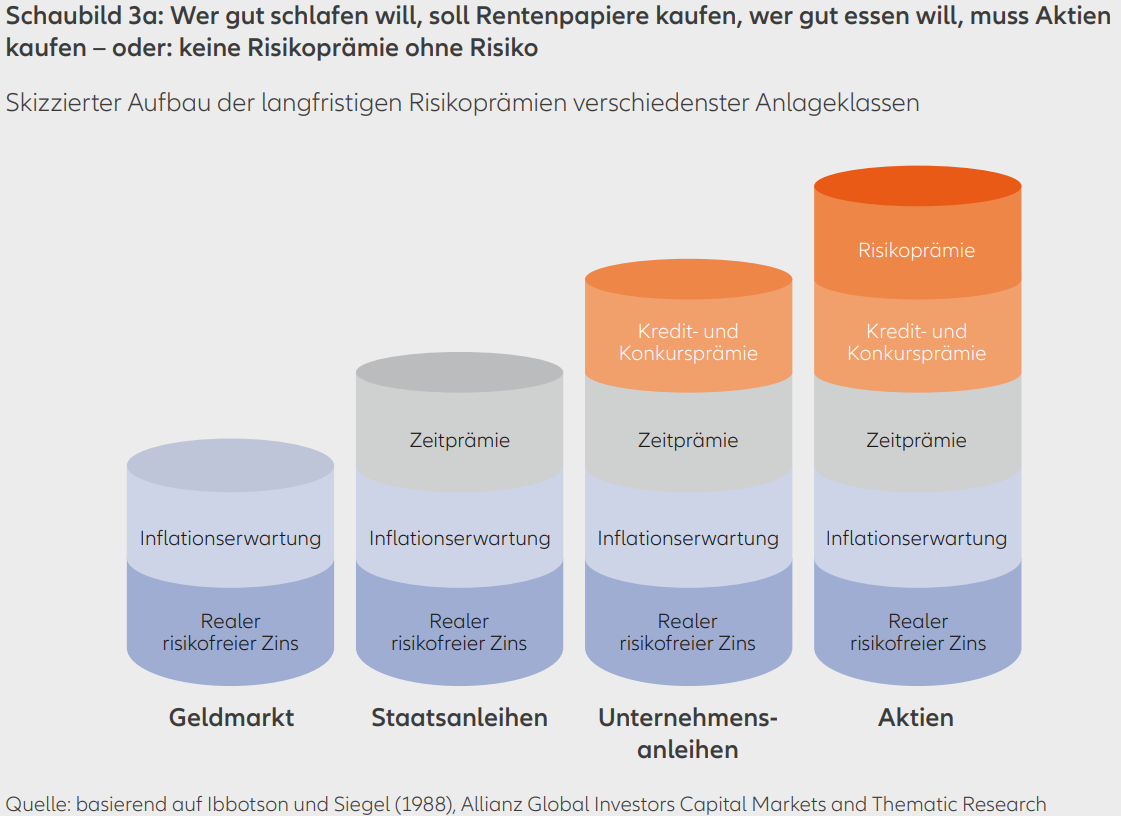

3. Wer gut schlafen will, soll Rentenpapiere kaufen, wer gut essen will, muss Aktien kaufen – wirklich?

Dieser auf Börsenaltmeister André Kostolany zurückgehende Spruch hat einen simplen Grundgedanken: Wer ein höheres Risiko eingeht, der tut dies nur, wenn er dafür auch eine höhere Rendite erwarten kann. Das zeigen uns auch die Lehrbücher: Die Renditen der einzelnen Anlageformen setzen sich aus unterschiedlichen Renditekomponenten zusammen.

Allen gemein sind der reale, risikofreie Zins und der Renditezuschlag in Höhe der Inflationserwartungen. Der reale Zins kompensiert das Verschieben von Konsummöglichkeiten auf die Zukunft. Die Inflationskomponente schützt vor Kaufkraftverlust. Was nützt es mir, wenn ich statt heute erst in der Zukunft spare, dafür zwar einen realen Zins erhalte, dieser aber von der Inflation aufgefressen wird?

Zu diesen beiden Renditekomponenten kommen dann noch unterschiedliche weitere Komponenten, je nach Anlageart. Im Prinzip geht es um die Risikoprämie: die Mehrrendite, die für eingegangene Risiken entschädigen soll. Dass dies nicht garantiert sein kann, versteht sich von selbst, sonst gäbe es keine Risiken mehr. Aber es ist interessant, dass die Historie der Kapitalmärkte diese Risikoprämie belegt.

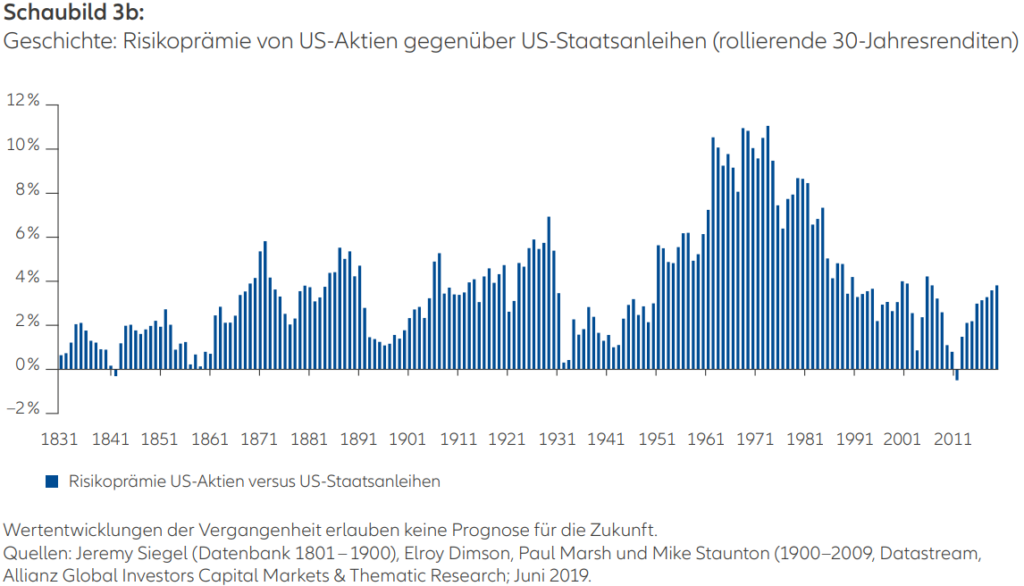

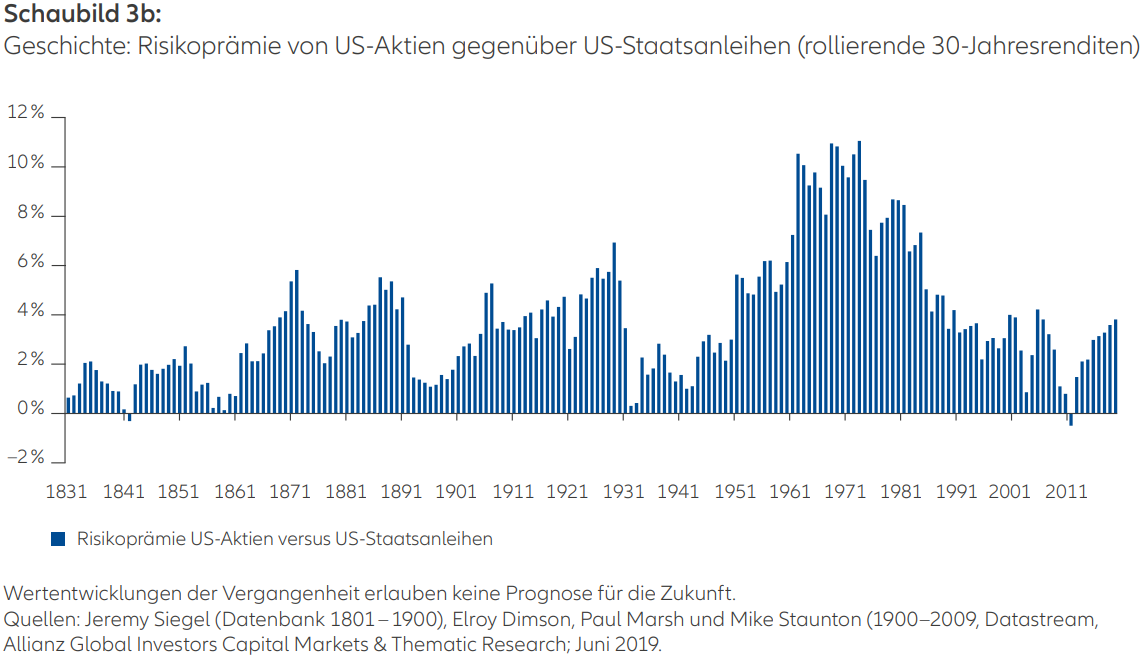

Beispielhaft wurde dafür die Rendite US-amerikanischer Aktien von der Rendite US-amerikanischer Staatsanleihen, die als risikofrei angesehen werden, abgezogen – von 1801 bis heute (vgl. Schaubild 3b).

Im Durchschnitt der Jahre rentierten US-amerikanische Aktien mit durchschnittlich 6,9%. Die Risikoprämie für Aktien gegenüber Anleihen betrug 3,5% p.a. Anders ausgedrückt: Wer im Jahre 1801 10 US-Dollar in US-Staatsanleihen investierte, hätte Mitte Juni 2019 1.573 Mio. US-Dollar gehabt. Wer dagegen in US-Aktien anlegte, könnte heute (besser: dessen Erben) über 2,3 Mio. US-Dollar verfügen.

Um den Zeitraum greifbarer zu machen, wurden dann die gleitenden Durchschnitte über 30 Jahre errechnet (vgl. Schaubild 3b). In diesem, sich nun mehr über 218 Jahre erstreckenden Zeitraum kam es lediglich in zwei Fällen zu einer negativen Risikoprämie. Das heißt, in diesen Fällen wäre eine Investition in Staatsanleihen rentierlicher gewesen als eine Anlage in Aktien. In allen anderen Fällen nicht.

Wohlgemerkt: Dazwischen gab es sehr wohl Jahre mit negativen Risikoprämien, in denen es bei Aktien also zu Verlusten kam bzw. diese weniger rentabel waren als Anleihen. Und es handelt sich hierbei um einen Blick in den Rückspiegel, der keine Garantie für die Zukunft ist. Aber zumindest die Historie scheint zu belegen, dass die Lehrbücher recht haben.

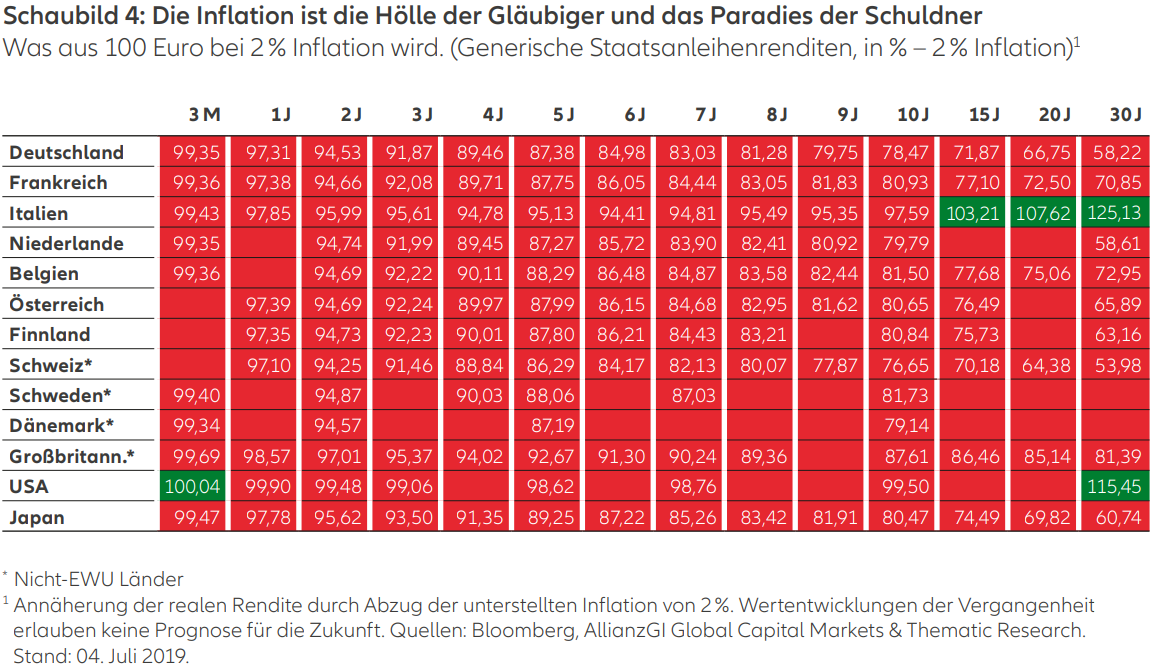

4. Die Inflation ist die Hölle der Gläubiger und das Paradies der Schuldner

Was für eine traurige Wahrheit aus "Kostolanys Börsenseminar". Und wie recht er doch hat, vor allem in Zeiten, in den circa 50% der europäischen und rund 80% der deutschen Staatsanleihen eine negative Rendite haben (Stand: Juni 2019). Das ist das Paradies der Schuldner, also der Staaten, die neue Staatsanleihen begeben und in diesem Umfeld alte Schulden tilgen (!) können, indem sie neue Schulden emittieren.

Nichts anderes bedeuten negative Renditen. Die Hölle für Gläubiger, die Schuldner dafür bezahlen, dass sie ihre Ersparnisse bei diesen anlegen dürfen. Dabei wird der eigentliche Verlust damit noch gar nicht umfassend sichtbar. Es gibt ja noch die Inflation (von möglichen Steuern auf die Coupons ganz zu schweigen).

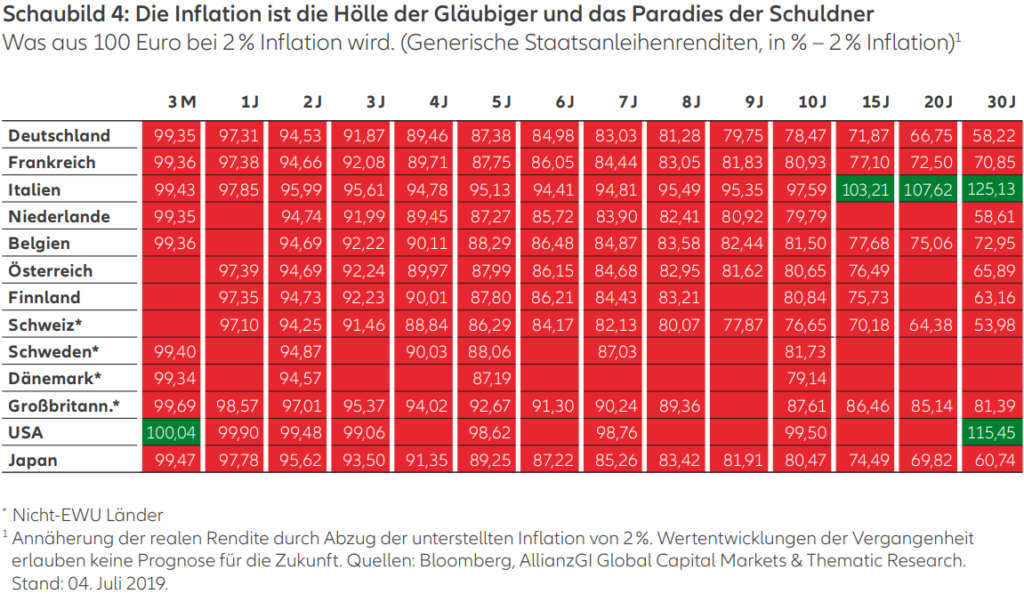

Was das bedeuten kann, dazu ein einfaches Beispiel: Angenommen, eine Anlegerin legt heute 100 Euro in einer 10 Jahre laufenden deutschen Staatsanleihe zur aktuellen Negativrendite an. Den Kaufkraftverlust aus Inflation einberechnet, sind diese bei Fälligkeit weniger als 80 Euro wert. Dabei wurde unterstellt, dass das Inflationsziel der Europäischen Zentralbank von 2% über den gesamten Zeitraum eingehalten wird. Je nach Laufzeit und Emittent kommt es zu variierenden Ergebnissen (vgl. Schaubild 4), aber die Lage insgesamt ist desaströs.

Nicht erst seit Börsenaltmeister André Kostolany gibt es außerdem eine Reihe spezieller Börsenweisheiten: "Never catch a falling knife" etwa, "Sell in May and go away" oder "Niemals alle Eier in einen Korb legen".

Da in diesen Weisheiten viel Wahrheit und Lehrreiches stecken kann, hat sich der Vermögensverwalter Allianz Global Investors einige der wichtigsten Regeln genauer betrachtet. Klassische Sprichwörter ebenso wie die Lehrsprüche von Börsianern. Zudem hat man in einer Studie untersucht, was diese Weisheiten für die Geldanlage bedeuten. Die ersten 4 von 9 dieser Weisheiten stellen wir in diesem Beitrag vor.

1. Der frühe Vogel fängt den Wurm

Wer früher anfängt, muss weniger sparen, um auf das gleiche Ergebnis zu kommen? Stimmt. Ein einfaches Beispiel: Fred Früher beginnt mit 20 Jahren, Monat für Monat 100 Euro in einen Mischfonds einzuzahlen, und das über 10 Jahre. Ab dem 30. Lebensjahr lässt er das Geld für sich arbeiten und setzt auf den Zinseszinseffekt. Insgesamt legt er 12.000 Euro zur Seite. Bei einer unterstellten, beispielhaften durchschnittlichen Wertentwicklung von 6% p.a. kann er mit 60 Jahren über knapp 94.000 Euro verfügen.

Susi Später fängt erst im Alter von 30 Jahren mit dem Sparplan an und zahlt 30 Jahre lang jeden Monat 100 Euro in einen Mischfonds. Sie steckt also insgesamt 36.000 Euro in ihren Investmentfonds-Sparplan. Bei einer Rendite von 6% kann sie im Alter von 60 Jahren auf knapp 98.000 Euro zurückgreifen. Sie hat zwar 4.000 Euro mehr als Fred Früher, hat dafür jedoch 24.000 Euro mehr eingezahlt als er (vgl. Schaubild 1).

Wie Allianz Global Investors erklärt, ist dies natürlich nur eine Simulation und keine Garantie für zukünftige Entwicklungen, aber es scheint zu stimmen: Der frühe Vogel fängt den Wurm.

2. Was du heute kannst besorgen, das verschiebe nicht auf morgen

Dies ist laut Allianz Global Investors vermutlich das (!) Mantra zum kontinuierlichen Vermögensaufbau. Deutlich wird es an folgendem Beispiel: Ein Investor möchte ein Vermögen von 100.000 Euro aufbauen. Unterstellt wird, dass er im Durchschnitt der Jahre 7,5% Rendite erzielen kann. (Wie immer gilt: Dies ist keine Prognose für die Zukunft.) Hat er 36 Jahre Zeit, sind 50 Euro Monat für Monat ausreichend. Hat er nur 19 Jahre Zeit, muss er schon 200 Euro jeden Monat auf die Seite legen. Das Vierfache also für etwas mehr als die Hälfte der Zeit. Als "Schnellsparer", der nur noch 12 Jahre Zeit hat, muss er monatlich 400 Euro abzwacken (vgl. Schaubild 2).

Also: besser heute anfangen. So mancher Sparplan, den weitsichtige Großeltern ihren neugeborenen Enkeln zur Geburt schenken, hat das Potenzial, aus diesen Millionäre zu machen. Warum nicht die Chance auf Reichtum verschenken? Aus einem kleinen Startkapital kann ein großes Vermögen werden – wenn der Startschuss nicht auf den Sankt-Nimmerleins-Tag verschoben wird.

3. Wer gut schlafen will, soll Rentenpapiere kaufen, wer gut essen will, muss Aktien kaufen – wirklich?

Dieser auf Börsenaltmeister André Kostolany zurückgehende Spruch hat einen simplen Grundgedanken: Wer ein höheres Risiko eingeht, der tut dies nur, wenn er dafür auch eine höhere Rendite erwarten kann. Das zeigen uns auch die Lehrbücher: Die Renditen der einzelnen Anlageformen setzen sich aus unterschiedlichen Renditekomponenten zusammen.

Allen gemein sind der reale, risikofreie Zins und der Renditezuschlag in Höhe der Inflationserwartungen. Der reale Zins kompensiert das Verschieben von Konsummöglichkeiten auf die Zukunft. Die Inflationskomponente schützt vor Kaufkraftverlust. Was nützt es mir, wenn ich statt heute erst in der Zukunft spare, dafür zwar einen realen Zins erhalte, dieser aber von der Inflation aufgefressen wird?

Zu diesen beiden Renditekomponenten kommen dann noch unterschiedliche weitere Komponenten, je nach Anlageart. Im Prinzip geht es um die Risikoprämie: die Mehrrendite, die für eingegangene Risiken entschädigen soll. Dass dies nicht garantiert sein kann, versteht sich von selbst, sonst gäbe es keine Risiken mehr. Aber es ist interessant, dass die Historie der Kapitalmärkte diese Risikoprämie belegt.

Beispielhaft wurde dafür die Rendite US-amerikanischer Aktien von der Rendite US-amerikanischer Staatsanleihen, die als risikofrei angesehen werden, abgezogen – von 1801 bis heute (vgl. Schaubild 3b).

Im Durchschnitt der Jahre rentierten US-amerikanische Aktien mit durchschnittlich 6,9%. Die Risikoprämie für Aktien gegenüber Anleihen betrug 3,5% p.a. Anders ausgedrückt: Wer im Jahre 1801 10 US-Dollar in US-Staatsanleihen investierte, hätte Mitte Juni 2019 1.573 Mio. US-Dollar gehabt. Wer dagegen in US-Aktien anlegte, könnte heute (besser: dessen Erben) über 2,3 Mio. US-Dollar verfügen.

Um den Zeitraum greifbarer zu machen, wurden dann die gleitenden Durchschnitte über 30 Jahre errechnet (vgl. Schaubild 3b). In diesem, sich nun mehr über 218 Jahre erstreckenden Zeitraum kam es lediglich in zwei Fällen zu einer negativen Risikoprämie. Das heißt, in diesen Fällen wäre eine Investition in Staatsanleihen rentierlicher gewesen als eine Anlage in Aktien. In allen anderen Fällen nicht.

Wohlgemerkt: Dazwischen gab es sehr wohl Jahre mit negativen Risikoprämien, in denen es bei Aktien also zu Verlusten kam bzw. diese weniger rentabel waren als Anleihen. Und es handelt sich hierbei um einen Blick in den Rückspiegel, der keine Garantie für die Zukunft ist. Aber zumindest die Historie scheint zu belegen, dass die Lehrbücher recht haben.

4. Die Inflation ist die Hölle der Gläubiger und das Paradies der Schuldner

Was für eine traurige Wahrheit aus "Kostolanys Börsenseminar". Und wie recht er doch hat, vor allem in Zeiten, in den circa 50% der europäischen und rund 80% der deutschen Staatsanleihen eine negative Rendite haben (Stand: Juni 2019). Das ist das Paradies der Schuldner, also der Staaten, die neue Staatsanleihen begeben und in diesem Umfeld alte Schulden tilgen (!) können, indem sie neue Schulden emittieren.

Nichts anderes bedeuten negative Renditen. Die Hölle für Gläubiger, die Schuldner dafür bezahlen, dass sie ihre Ersparnisse bei diesen anlegen dürfen. Dabei wird der eigentliche Verlust damit noch gar nicht umfassend sichtbar. Es gibt ja noch die Inflation (von möglichen Steuern auf die Coupons ganz zu schweigen).

Was das bedeuten kann, dazu ein einfaches Beispiel: Angenommen, eine Anlegerin legt heute 100 Euro in einer 10 Jahre laufenden deutschen Staatsanleihe zur aktuellen Negativrendite an. Den Kaufkraftverlust aus Inflation einberechnet, sind diese bei Fälligkeit weniger als 80 Euro wert. Dabei wurde unterstellt, dass das Inflationsziel der Europäischen Zentralbank von 2% über den gesamten Zeitraum eingehalten wird. Je nach Laufzeit und Emittent kommt es zu variierenden Ergebnissen (vgl. Schaubild 4), aber die Lage insgesamt ist desaströs.