Der US-Bullenmarkt ist mit Stand vom 24. August 2018 3.545 Tage alt. Das macht ihn zum längsten Bullenmarkt seit mindestens 1921. Zumindest wenn man bei der Zählung bei früheren und dem aktuellen Bullenmarkt im Falle von 2 Korrekturbewegungen auf- bzw. abrundet.

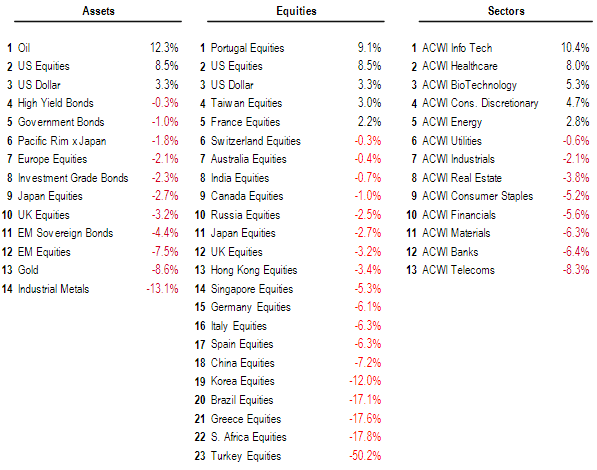

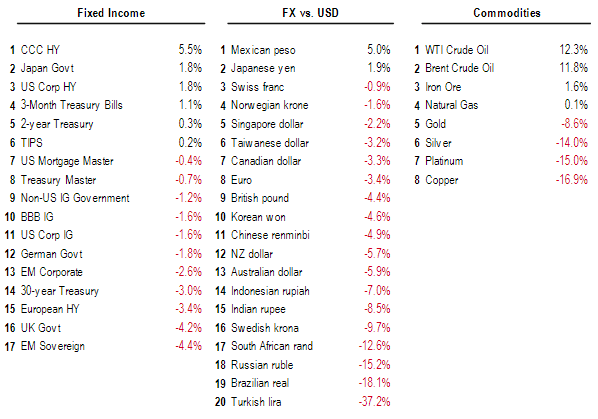

Das heißt aber noch lange nicht, dass in diesem Jahr überall an den Finanzmärkten Friede, Freude, Eierkuchen-Stimmung angesagt ist. Vielmehr ist der längste US-Bullenmarkt umgeben von vielen Bärenmärkten bzw. fallenden Notierungen, wie die beiden nachfolgenden Tabellen bestätigen, die wie alle anderen Grafiken in diesem Bericht aus Publikationen von der Bank of America Merrill Lynch stammen.

Das ist auch deshalb enttäuschend, weil das Umfeld von oftmals sehr tiefen Arbeitslosenraten, global rekordhohen Gewinnen je Aktien und einem zuletzt sehr strammen US-Wachstum geprägt ist.

Performance-Vergleich für das Jahr 2018 (Stand: 22.08.18)

Source: BofA Merrill Lynch Global Investment Strategy, Bloomberg

Faszinierend ist auch, wie viele Vermögenswerte selbst fast 10 Jahre nach der Pleite der US-Investmentbank Lehman Brothers noch unter ihrem Niveau vom 14. September 2008 notieren. Betroffen davon sind Öl, Industriemetalle, die Aktienmärkte in Italien, Spanien, Russland, Brasilien, der Türkei, globale Aktiensektoren wie Energie und Versorgungsunternehmen sowie vor allem die europäischen und japanischen Banken.

Das heißt, die Zentralbanken haben mit global 705 Zinssenkungen in den vergangenen 10 Jahren und 12,4 Billionen USD, die in quantitative Lockerungsmaßnahmen gesteckt wurden, zwar eine Schuldendeflation verhindert, speziell die verschuldeten Vermögenswerte konnte damit aber nicht neu aufgeblasen werden, wie die Bank of America Merrill Lynch erklärt.

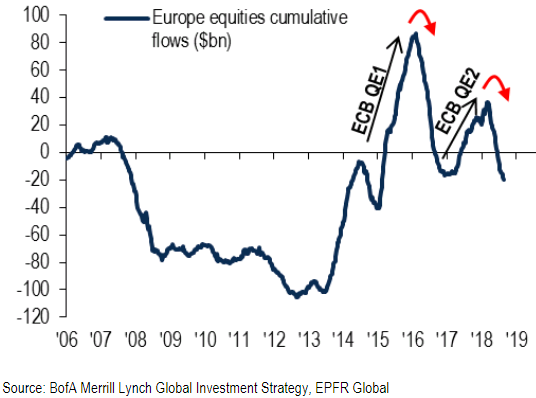

Auffällig sind auch die Kapital-Bewegungen an den europäischen Aktienmärkten. Laut Bank of America Merrill Lynch wurden die kompletten 51 Mrd. USD, die im Zuge der geldpolitischen Lockerungsmaßnahmen der EZB von 2016 bis Anfang 2018 in die europäischen Börsen gepulvert wurden, seit März wieder abgezogen. Die Serie mit Kapitalabflüssen beträgt derzeit 24 Wochen in Folge.

Die US-Investmentbank weist in diesem Zusammenhang auch darauf hin, dass die Kombination aus den steigenden Renditeaufschlägen bei den italienischen Anleihen und neuen Tiefständen bei den europäischen Bankaktien eindeutig eine schlechte Nachricht für den Euro darstellten.

Anleger scheinen bei europäischen Aktien zu kapitulieren

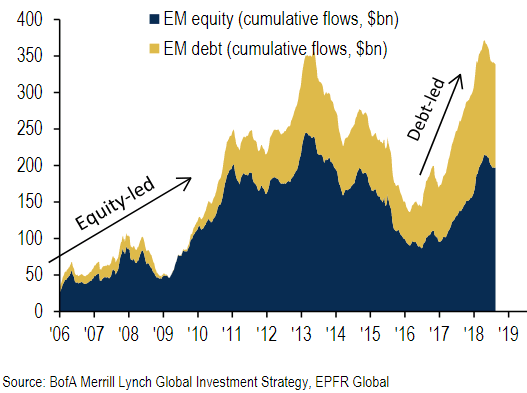

Trotz der Krisen in der Türkei, Argentinien und in Venezuela scheinen die Anleger im Falle der Emerging Markets noch nicht klein beigegeben zu haben. Zuletzt kam es zwar zu gewissen Abflüssen, aber wie die nächste Grafik von der Bank of America Merrill Lynch zeigt, stehen unter dem Strich für die jüngere Vergangenheit noch immer deutliche Zuflüsse bei Anleihen und Aktien aus den Schwellenländern zu Buche.

Bei den Schwellenländern haben die Anleger noch nicht kapituliert

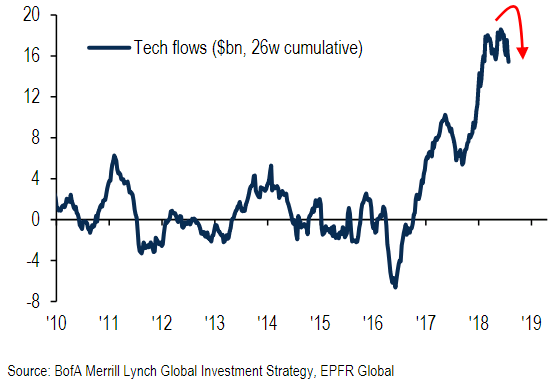

Nachdem es zuvor in dem Segment sehr starke Zuflüsse zu registrieren gab, weist die Bank of America Merrill Lynch auch auf eine zuletzt nachlassende Dynamik beim Kapital hin, das in US-Tech-Aktien gesteckt wird. Laut der US-Investmentbank hätten es auch die FAANG-Aktien in den vergangenen Monaten schwerer gehabt als zuvor. Die Analysten halten auch an ihrer Einschätzung fest, wonach eine Erholung der Weltbörsen die Schwellenländer und die EU-Börsen starker begünstigen dürfte als die US-Tech-Aktien und im Falle einer Baisse an den globalen Aktienmärkten die US-Tech-Aktien vermutlich von Zwangsverkäufen betroffen wären, weil man dann in dem Bereich gezwungen sei, Gewinne mitzunehmen.

Die Marktführerschaft der Tech-Aktien scheint nachzulassen

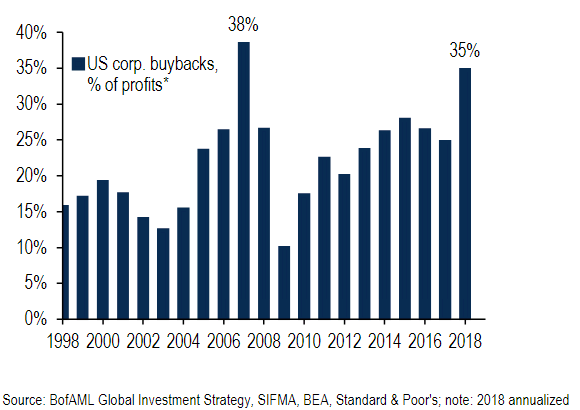

Was den laufenden und intakten US-Bullenmarkt angeht, erinnert die Bank of America Merrill Lynch auch daran, dass dieser stark von den hohen Aktienrückkäufen begünstigt werde, welche die US-Unternehmen tätigen. Diese hätten zuletzt wieder zugenommen und fungierten bei einer Summe von rund einer Billion USD als eine Art quantitative Lockerung Nr. 4.

Insgesamt dürften die US-Konzerne in diesem Jahr 35 % der generierten Gewinne in Aktienrückkäufe stecken, was nahe dran sei am Spitzenwert von 38 % aus dem Jahr 2007. Abzuwarten bleibe vor diesem Hintergrund, ob die Aufsichtsbehörden im Kampf gegen die zunehmende Vermögensungleichheit in der Gesellschaft dazu übergehen werden, Aktienrückkäufe stärker zu besteuern.

Steigende Aktienrückkäufe fungieren wie eine qualitative Lockerung Nr. 4

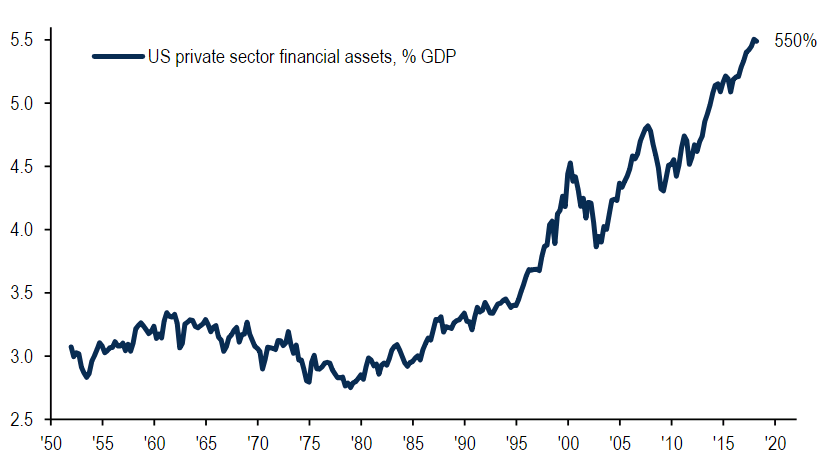

Allerdings ist nach wie vor unklar, wie viel Spielraum die Verantwortlichen überhaupt haben, um regulierend in bestimmte Prozesse einzugreifen. Warum das so ist, zeigt die untenstehende Grafik. Demnach sind die finanziellen Vermögenswerte des privaten Sektors in den USA gemessen in % vom Bruttoinlandsprodukt extrem stark gestiegen und so hoch wie nie seit 1950.

Die Politik kann es sich deshalb vermutlich nicht leisten, dass der Wert dieser Vermögenswerte deutlich zurückfällt. Denn das könnte sonst schnelle eine Rezession auslösen. Laut der Bank of America Merrill Lynch wäre jedenfalls eine Deflation an der Wall Street der schnellste Weg hin zu einer Rezession in den USA. Die Beispiele von Japan, Europa und China würden diese These bestätigen, heißt es.

Finanzielle Vermögenswerte des privaten Sektors der USA, in % des BIP

BofA Merrill Lynch Global Investment Strategy, Haver

Das heißt aber noch lange nicht, dass in diesem Jahr überall an den Finanzmärkten Friede, Freude, Eierkuchen-Stimmung angesagt ist. Vielmehr ist der längste US-Bullenmarkt umgeben von vielen Bärenmärkten bzw. fallenden Notierungen, wie die beiden nachfolgenden Tabellen bestätigen, die wie alle anderen Grafiken in diesem Bericht aus Publikationen von der Bank of America Merrill Lynch stammen.

Das ist auch deshalb enttäuschend, weil das Umfeld von oftmals sehr tiefen Arbeitslosenraten, global rekordhohen Gewinnen je Aktien und einem zuletzt sehr strammen US-Wachstum geprägt ist.

Performance-Vergleich für das Jahr 2018 (Stand: 22.08.18)

Source: BofA Merrill Lynch Global Investment Strategy, Bloomberg

Faszinierend ist auch, wie viele Vermögenswerte selbst fast 10 Jahre nach der Pleite der US-Investmentbank Lehman Brothers noch unter ihrem Niveau vom 14. September 2008 notieren. Betroffen davon sind Öl, Industriemetalle, die Aktienmärkte in Italien, Spanien, Russland, Brasilien, der Türkei, globale Aktiensektoren wie Energie und Versorgungsunternehmen sowie vor allem die europäischen und japanischen Banken.

Das heißt, die Zentralbanken haben mit global 705 Zinssenkungen in den vergangenen 10 Jahren und 12,4 Billionen USD, die in quantitative Lockerungsmaßnahmen gesteckt wurden, zwar eine Schuldendeflation verhindert, speziell die verschuldeten Vermögenswerte konnte damit aber nicht neu aufgeblasen werden, wie die Bank of America Merrill Lynch erklärt.

Auffällig sind auch die Kapital-Bewegungen an den europäischen Aktienmärkten. Laut Bank of America Merrill Lynch wurden die kompletten 51 Mrd. USD, die im Zuge der geldpolitischen Lockerungsmaßnahmen der EZB von 2016 bis Anfang 2018 in die europäischen Börsen gepulvert wurden, seit März wieder abgezogen. Die Serie mit Kapitalabflüssen beträgt derzeit 24 Wochen in Folge.

Die US-Investmentbank weist in diesem Zusammenhang auch darauf hin, dass die Kombination aus den steigenden Renditeaufschlägen bei den italienischen Anleihen und neuen Tiefständen bei den europäischen Bankaktien eindeutig eine schlechte Nachricht für den Euro darstellten.

Anleger scheinen bei europäischen Aktien zu kapitulieren

Trotz der Krisen in der Türkei, Argentinien und in Venezuela scheinen die Anleger im Falle der Emerging Markets noch nicht klein beigegeben zu haben. Zuletzt kam es zwar zu gewissen Abflüssen, aber wie die nächste Grafik von der Bank of America Merrill Lynch zeigt, stehen unter dem Strich für die jüngere Vergangenheit noch immer deutliche Zuflüsse bei Anleihen und Aktien aus den Schwellenländern zu Buche.

Bei den Schwellenländern haben die Anleger noch nicht kapituliert

Nachdem es zuvor in dem Segment sehr starke Zuflüsse zu registrieren gab, weist die Bank of America Merrill Lynch auch auf eine zuletzt nachlassende Dynamik beim Kapital hin, das in US-Tech-Aktien gesteckt wird. Laut der US-Investmentbank hätten es auch die FAANG-Aktien in den vergangenen Monaten schwerer gehabt als zuvor. Die Analysten halten auch an ihrer Einschätzung fest, wonach eine Erholung der Weltbörsen die Schwellenländer und die EU-Börsen starker begünstigen dürfte als die US-Tech-Aktien und im Falle einer Baisse an den globalen Aktienmärkten die US-Tech-Aktien vermutlich von Zwangsverkäufen betroffen wären, weil man dann in dem Bereich gezwungen sei, Gewinne mitzunehmen.

Die Marktführerschaft der Tech-Aktien scheint nachzulassen

Was den laufenden und intakten US-Bullenmarkt angeht, erinnert die Bank of America Merrill Lynch auch daran, dass dieser stark von den hohen Aktienrückkäufen begünstigt werde, welche die US-Unternehmen tätigen. Diese hätten zuletzt wieder zugenommen und fungierten bei einer Summe von rund einer Billion USD als eine Art quantitative Lockerung Nr. 4.

Insgesamt dürften die US-Konzerne in diesem Jahr 35 % der generierten Gewinne in Aktienrückkäufe stecken, was nahe dran sei am Spitzenwert von 38 % aus dem Jahr 2007. Abzuwarten bleibe vor diesem Hintergrund, ob die Aufsichtsbehörden im Kampf gegen die zunehmende Vermögensungleichheit in der Gesellschaft dazu übergehen werden, Aktienrückkäufe stärker zu besteuern.

Steigende Aktienrückkäufe fungieren wie eine qualitative Lockerung Nr. 4

Allerdings ist nach wie vor unklar, wie viel Spielraum die Verantwortlichen überhaupt haben, um regulierend in bestimmte Prozesse einzugreifen. Warum das so ist, zeigt die untenstehende Grafik. Demnach sind die finanziellen Vermögenswerte des privaten Sektors in den USA gemessen in % vom Bruttoinlandsprodukt extrem stark gestiegen und so hoch wie nie seit 1950.

Die Politik kann es sich deshalb vermutlich nicht leisten, dass der Wert dieser Vermögenswerte deutlich zurückfällt. Denn das könnte sonst schnelle eine Rezession auslösen. Laut der Bank of America Merrill Lynch wäre jedenfalls eine Deflation an der Wall Street der schnellste Weg hin zu einer Rezession in den USA. Die Beispiele von Japan, Europa und China würden diese These bestätigen, heißt es.

Finanzielle Vermögenswerte des privaten Sektors der USA, in % des BIP

BofA Merrill Lynch Global Investment Strategy, Haver