Schon seit einiger Zeit knüpfen passive Anlagevehikel den aktiv verwalteten Investmentprodukten Marktanteile ab. Das heißt, ETFs (Exchange Traded Funds) sind bei vielen Anlegern beliebter als Fonds. Das hat neben den niedrigeren Kosten von ETFs auch damit zu tun, dass es vielen aktiv verwalteten Fonds in den vergangenen Jahren nicht gelungen ist, ihre Vergleichsindizes zu schlagen.

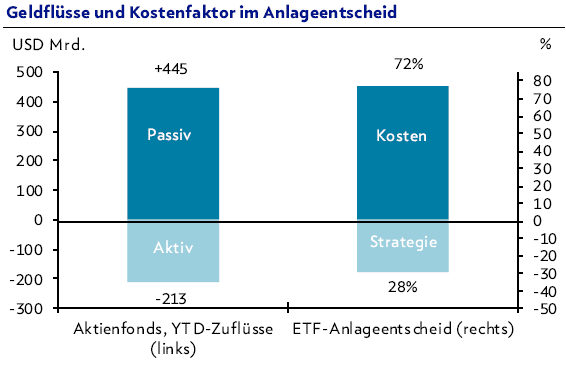

Auch aktuell ist es laut Analyst Mensur Pocinci von der Schweizer Privatbank Julius Bär immer noch so, dass Investoren passive Strategien bevorzugen. Den größten Teil des Jahres seien die Investoren jedenfalls damit beschäftigt gewesen, von Aktiv- auf Passiv-Anlagestrategien zu wechseln. Konkret seien bisher 445 Mrd. USD in passive Strategien geflossen, während aus aktiven Strategien 213 Mrd. USD abgezogen worden seien (siehe Grafik). Selbst prozentual zweistellige Kurszuwächse an den Börsen hätten die Anleger nicht davon abgehalten.

Zugleich spricht er davon, dass die Anleger besessen seien von Kostenoptmimuerungen. Wenn Anleger ETFs auswahlen, werde den Ausgaben eine höhere Bedeutung beigemessen als der optimalen Zusammenstellung des Portfolios.

Quelle: Charles Schwab Survey, Merrill Lynch, Julius Baer, YTD = seit Jahresbeginn

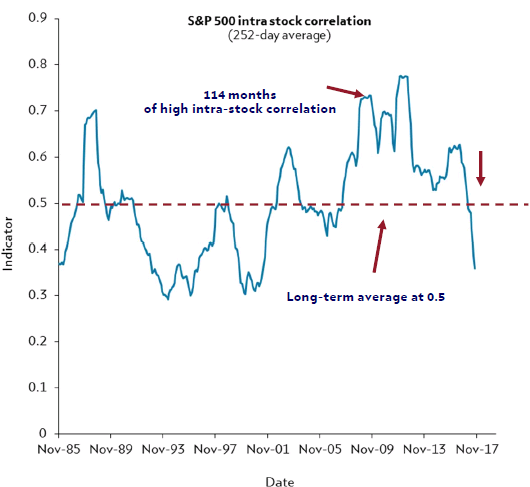

Aber genau das eröffnet nun laut Pocinci Möglichkeiten für antizyklisch agierende Investoren. Denn wie der Julius-Bär-Analyst erklärt, sei es bei der Entscheidung, ob passive oder aktive Anlagestrategien zu bevorzugen sind, wichtig auf die Korrelation der Aktien untereinander zu achten. In dieser Hinsicht sei in den USA 114 Monate lang in Folge eine hohe Korrelation zwischen den Kursausschlägen einzelner Aktien festzustellen gewesen.

Doch seit März 2017 so es inzwischen so, dass diese Indikator in eine Phase der tiefen Korrelation gewechselt sei. Das heißt, die Kurse einzelner Aktien schlagen wieder häufiger gegensätzliche Richtungen ein, als das bis zum Frühjahr der Fall gewesen ist.

Kurs-Korrelation der S&P 500-Index-Mitglieder

Quelle: Bloomberg Finance L.P., Julius Baer

Historisch war es gemäß Pocinci aber so, dass sich eine aktive Anlagestrategie jeweils dann bezahlt gemacht hat, wenn sich dieser Indikator wie jetzt in einer Phase tiefer Korrelation befand.

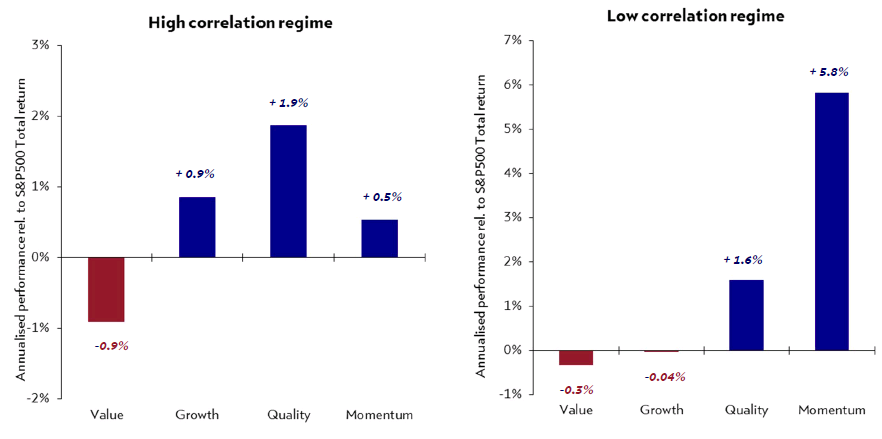

Konkret sei es dabei so, dass in einem Umfeld mit niedrigen Kurs-Korrelation zwischen einzelnen Aktien vor allem Anlagestrategien funktionierten, die auf Qualitäts- sowie auf Momentum-Aktien setzen. Zumindest zeigen das auch die der nachfolgenden Grafik für vier verschiedene Anlagestile zu entnehmenden Performance-Ergebnisse.

Das Funktionieren der skizzierten These belegten auch die vier hauseigenen Portfolios (Asien-Pazifik, Europa, Global, Schweiz) von Julius Bär. Denn diese weisen in diesem Jahr im Schnitt eine durchschnittliche Outperformance von 13 % gegenüber dem jeweiligen Anlageuniversum auf.

Auch mit Blick auf die viele Anleger umtreibende Befürchtung, die erreichten Kursrekorde an den führenden Weltbörsen könnten ein Warnsignal sein, hat Pocinci zwei beruhigende Argumente parat: Wer keinem Vergleichsmaßstab folgt, der könne erstens im Bedarfsfall bei einer negativen Marktentwicklung auch zu 100 % in Barmittel umschichten. Zweitens sei es wichtig, Risikomanagement zu betreiben. Das heißt, Gewinne laufen zu lassen, aber Verlustpositionen zu kappen, um größere Rückschläge im Depot zu vermeiden.

Unter Beachtung dieser Vorgaben drängt man bei Julius Bär Anleger dazu, ihre passive Investments zu überdenken und wieder in aktive Anlagevehikel umzuschichten. Denn gerade der Umstand, dass aktives Anlagen out sei, spreche aus antizyklischen Überlegungen heraus dafür, dass diese Vorgehensweise jetzt wieder funktioniere.

Übrigens: In unserer Rubrik Live-Investing machen wir Sie auf Aktien aufmerksam, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Auch aktuell ist es laut Analyst Mensur Pocinci von der Schweizer Privatbank Julius Bär immer noch so, dass Investoren passive Strategien bevorzugen. Den größten Teil des Jahres seien die Investoren jedenfalls damit beschäftigt gewesen, von Aktiv- auf Passiv-Anlagestrategien zu wechseln. Konkret seien bisher 445 Mrd. USD in passive Strategien geflossen, während aus aktiven Strategien 213 Mrd. USD abgezogen worden seien (siehe Grafik). Selbst prozentual zweistellige Kurszuwächse an den Börsen hätten die Anleger nicht davon abgehalten.

Zugleich spricht er davon, dass die Anleger besessen seien von Kostenoptmimuerungen. Wenn Anleger ETFs auswahlen, werde den Ausgaben eine höhere Bedeutung beigemessen als der optimalen Zusammenstellung des Portfolios.

Quelle: Charles Schwab Survey, Merrill Lynch, Julius Baer, YTD = seit Jahresbeginn

Aber genau das eröffnet nun laut Pocinci Möglichkeiten für antizyklisch agierende Investoren. Denn wie der Julius-Bär-Analyst erklärt, sei es bei der Entscheidung, ob passive oder aktive Anlagestrategien zu bevorzugen sind, wichtig auf die Korrelation der Aktien untereinander zu achten. In dieser Hinsicht sei in den USA 114 Monate lang in Folge eine hohe Korrelation zwischen den Kursausschlägen einzelner Aktien festzustellen gewesen.

Doch seit März 2017 so es inzwischen so, dass diese Indikator in eine Phase der tiefen Korrelation gewechselt sei. Das heißt, die Kurse einzelner Aktien schlagen wieder häufiger gegensätzliche Richtungen ein, als das bis zum Frühjahr der Fall gewesen ist.

Kurs-Korrelation der S&P 500-Index-Mitglieder

Quelle: Bloomberg Finance L.P., Julius Baer

Historisch war es gemäß Pocinci aber so, dass sich eine aktive Anlagestrategie jeweils dann bezahlt gemacht hat, wenn sich dieser Indikator wie jetzt in einer Phase tiefer Korrelation befand.

Konkret sei es dabei so, dass in einem Umfeld mit niedrigen Kurs-Korrelation zwischen einzelnen Aktien vor allem Anlagestrategien funktionierten, die auf Qualitäts- sowie auf Momentum-Aktien setzen. Zumindest zeigen das auch die der nachfolgenden Grafik für vier verschiedene Anlagestile zu entnehmenden Performance-Ergebnisse.

Das Funktionieren der skizzierten These belegten auch die vier hauseigenen Portfolios (Asien-Pazifik, Europa, Global, Schweiz) von Julius Bär. Denn diese weisen in diesem Jahr im Schnitt eine durchschnittliche Outperformance von 13 % gegenüber dem jeweiligen Anlageuniversum auf.

Auch mit Blick auf die viele Anleger umtreibende Befürchtung, die erreichten Kursrekorde an den führenden Weltbörsen könnten ein Warnsignal sein, hat Pocinci zwei beruhigende Argumente parat: Wer keinem Vergleichsmaßstab folgt, der könne erstens im Bedarfsfall bei einer negativen Marktentwicklung auch zu 100 % in Barmittel umschichten. Zweitens sei es wichtig, Risikomanagement zu betreiben. Das heißt, Gewinne laufen zu lassen, aber Verlustpositionen zu kappen, um größere Rückschläge im Depot zu vermeiden.

Unter Beachtung dieser Vorgaben drängt man bei Julius Bär Anleger dazu, ihre passive Investments zu überdenken und wieder in aktive Anlagevehikel umzuschichten. Denn gerade der Umstand, dass aktives Anlagen out sei, spreche aus antizyklischen Überlegungen heraus dafür, dass diese Vorgehensweise jetzt wieder funktioniere.

Übrigens: In unserer Rubrik Live-Investing machen wir Sie auf Aktien aufmerksam, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!