Es ist wieder einmal soweit: Die Börsianer treiben eine neue "Sau durchs Dorf". Das ist im Fachjargon die Bezeichnung dafür, wenn ein neues Thema in den Fokus der Anleger rückt. Im aktuellen Fall sind damit Wetten auf eine Ablösung der Deflation durch Inflation gemeint. Einen derartigen Trendwechsel haben Experten in den vergangenen Jahren immer wieder einmal angekündigt, doch wirklich aufgegangen sind solche Prognosen bisher nicht. Ob es dieses Mal anders ausgeht, bleibt noch abzuwarten.

Eines steht aber fest: In so gehäufter Form sind von vielen verschiedenen Seiten zu dem Thema aber schon lange keine Research-Papiere mehr in unser Email-Fach geflattert. Außerdem basieren die Spekulationen auch auf Fakten, die einen Richtungswechsel bei den Preisen möglich erscheinen lassen. So sind die Inflationsraten in den USA und in Großbritannien im September mit jeweils 1,5 % auf den höchsten Stand seit zwei Jahren bzw. seit fast zwei Jahren gestiegen. Auch im Euroraum kletterten die Verbraucherpreise im Vorjahr so stark wie seit Oktober 2014 nicht mehr, allerdings reichte dafür bereits ein noch immer geringer Anstieg von 0,4 %.

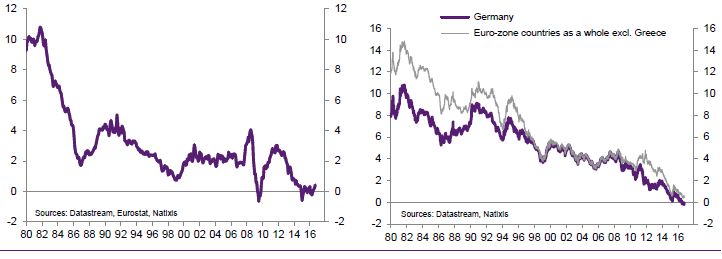

1980 bis 2016: Hausse bei Anleihen

Sollte sich der jüngste Preisauftrieb fortsetzen, wäre das ein echter volkswirtschaftlicher Einschnitt, der vermutlich auch weitreichende Folge für die Finanzmärkte nach sich ziehen dürfte. Denn es wäre gleichbedeutend mit einer Abkehr von dem in den vergangenen Jahren vorherrschenden Trend. Volkswirt Patrik Artus von Natixis, der Investmentbank der französischen Sparkassen, bezeichnet die Jahre 1980 bis 2016 als Zeitraum der Anleihen. In der Euro-Zone ging es in dieser Zeit im Trend nach unten mit der Inflation und das hat die Langfristzinsen ebenfalls mit nach unten gezogen. Das wiederum führte zu Kursgewinnen bei den Anleihen und im Schnitt zu hohen Erträgen bei Anleihe-Investments. Durch die damit verbundene hohe Attraktivität von Anleihen steckten Sparer und Investoren sehr viel Kapital in das Segment.

Inflation in der Euro-Zone Renditen zehnjähriger Staatsanleihen

(CPI, Y/Y in %) (in %)

Vier Argumente sprechen für einen Gezeitenwandel

Doch mit dieser Konstellation ist es jetzt laut Artus vorbei. Geht es nach ihm, dürften die Anleger in den kommenden 20 Jahren von Aktien angezogen werden. Ein Umdenken, das zu Lasten der Anleihen gehen sollte. Zur Begründung für seine These führt er vier Argumente an. Erstens das Ende der Deregulierung des Arbeitsmarktes und einen veränderten Politikstil, der versucht, das Niedriglohnsegment zu stärken. Zweitens ein vermutlich zügiger Anstieg der Produktionskosten in den Schwellenländern. Drittens das bereits sehr hohe Niveau bei den öffentlichen Verschuldungsquoten. Viertens das Ende der ultraexpansiven Geldpolitik. Alles das dürfte nach Ansicht von Artus wie bereits skizziert steigende Inflationsraten und anziehende Langfristzinsen nach sich ziehen. Das wiederum dürfte dann in chronisch niedrigen oder sogar negativen Erträgen bei Investments in Anleihen resultieren.

2017-2037 (?): Zwei Aktien-Jahrzehnte

Der Übergang zu einem langfristigen Regime mit steigender Inflation und anziehenden langfristigen Zinsen dürfte selbst dann, wenn der Prozess nur langsam von statten gehen sollte, zu negativen Anleiherenditen führen und die Anleger dazu zwingen, in Aktien umzuschichten. Ein Szenario das kontrastiert mit einem derzeit nur geringen Optimismus für europäische Aktien unter der Anlegerschaft. Ein Stimmungswandel sei aber dann zu erwarten, wenn den Investoren der fundamentale Bruch mit der Vergangenheit bewusst werde. Dieser besteht aus einem Übergang von einem Umfeld mit sinkenden langfristigen Zinsen hin zu einem Umfeld mit steigenden langfristigen Zinsen. Im bisherigen Umfeld hatten Anleger laut Artus eine strukturelle Präferenz für Anleihen. Im voraussichtlich künftigen Umfeld dürften sie dagegen Anleihen meiden und stattdessen unweigerlich Aktien bevorzugen. Der Natixis-Chef-Volkswirt sieht dagegen bald die Jahre der Aktie auf uns zukommen. Ein Gezeitenwechsel, der möglicherweise von 2017 bis 2037 und damit 20 Jahre anhalten könnte.

Wir hören die eingefleischten Bullen unter den Aktionären angesichts dieser Prognose bereits mit den Hufen scharen. Mal sehen, ob sich die Bullen unter den Zinssparern davon beeindrucken lassen und sie sich wirklich bald in ihren Stall zurückziehen. Gemessen an der sonst üblichen durchschnittlichen Lebensdauer von echten Rindern wären die Bond-Bullen jedenfalls längst überreif für den Ruhestand.

Löst ein Bullenmarkt an den Euro-Börsen einen seit 20 Jahren vorherrschenden volatilen Seitwärtstrend ab?

Hinweis: Trends zu diesem und anderen Indizes verfolgst du am besten auf unserem Trading-Desk:

-> Kostenlose Registrierung zum TraderFox Trading-Desk

Eines steht aber fest: In so gehäufter Form sind von vielen verschiedenen Seiten zu dem Thema aber schon lange keine Research-Papiere mehr in unser Email-Fach geflattert. Außerdem basieren die Spekulationen auch auf Fakten, die einen Richtungswechsel bei den Preisen möglich erscheinen lassen. So sind die Inflationsraten in den USA und in Großbritannien im September mit jeweils 1,5 % auf den höchsten Stand seit zwei Jahren bzw. seit fast zwei Jahren gestiegen. Auch im Euroraum kletterten die Verbraucherpreise im Vorjahr so stark wie seit Oktober 2014 nicht mehr, allerdings reichte dafür bereits ein noch immer geringer Anstieg von 0,4 %.

1980 bis 2016: Hausse bei Anleihen

Sollte sich der jüngste Preisauftrieb fortsetzen, wäre das ein echter volkswirtschaftlicher Einschnitt, der vermutlich auch weitreichende Folge für die Finanzmärkte nach sich ziehen dürfte. Denn es wäre gleichbedeutend mit einer Abkehr von dem in den vergangenen Jahren vorherrschenden Trend. Volkswirt Patrik Artus von Natixis, der Investmentbank der französischen Sparkassen, bezeichnet die Jahre 1980 bis 2016 als Zeitraum der Anleihen. In der Euro-Zone ging es in dieser Zeit im Trend nach unten mit der Inflation und das hat die Langfristzinsen ebenfalls mit nach unten gezogen. Das wiederum führte zu Kursgewinnen bei den Anleihen und im Schnitt zu hohen Erträgen bei Anleihe-Investments. Durch die damit verbundene hohe Attraktivität von Anleihen steckten Sparer und Investoren sehr viel Kapital in das Segment.

Inflation in der Euro-Zone Renditen zehnjähriger Staatsanleihen

(CPI, Y/Y in %) (in %)

Vier Argumente sprechen für einen Gezeitenwandel

Doch mit dieser Konstellation ist es jetzt laut Artus vorbei. Geht es nach ihm, dürften die Anleger in den kommenden 20 Jahren von Aktien angezogen werden. Ein Umdenken, das zu Lasten der Anleihen gehen sollte. Zur Begründung für seine These führt er vier Argumente an. Erstens das Ende der Deregulierung des Arbeitsmarktes und einen veränderten Politikstil, der versucht, das Niedriglohnsegment zu stärken. Zweitens ein vermutlich zügiger Anstieg der Produktionskosten in den Schwellenländern. Drittens das bereits sehr hohe Niveau bei den öffentlichen Verschuldungsquoten. Viertens das Ende der ultraexpansiven Geldpolitik. Alles das dürfte nach Ansicht von Artus wie bereits skizziert steigende Inflationsraten und anziehende Langfristzinsen nach sich ziehen. Das wiederum dürfte dann in chronisch niedrigen oder sogar negativen Erträgen bei Investments in Anleihen resultieren.

2017-2037 (?): Zwei Aktien-Jahrzehnte

Der Übergang zu einem langfristigen Regime mit steigender Inflation und anziehenden langfristigen Zinsen dürfte selbst dann, wenn der Prozess nur langsam von statten gehen sollte, zu negativen Anleiherenditen führen und die Anleger dazu zwingen, in Aktien umzuschichten. Ein Szenario das kontrastiert mit einem derzeit nur geringen Optimismus für europäische Aktien unter der Anlegerschaft. Ein Stimmungswandel sei aber dann zu erwarten, wenn den Investoren der fundamentale Bruch mit der Vergangenheit bewusst werde. Dieser besteht aus einem Übergang von einem Umfeld mit sinkenden langfristigen Zinsen hin zu einem Umfeld mit steigenden langfristigen Zinsen. Im bisherigen Umfeld hatten Anleger laut Artus eine strukturelle Präferenz für Anleihen. Im voraussichtlich künftigen Umfeld dürften sie dagegen Anleihen meiden und stattdessen unweigerlich Aktien bevorzugen. Der Natixis-Chef-Volkswirt sieht dagegen bald die Jahre der Aktie auf uns zukommen. Ein Gezeitenwechsel, der möglicherweise von 2017 bis 2037 und damit 20 Jahre anhalten könnte.

Wir hören die eingefleischten Bullen unter den Aktionären angesichts dieser Prognose bereits mit den Hufen scharen. Mal sehen, ob sich die Bullen unter den Zinssparern davon beeindrucken lassen und sie sich wirklich bald in ihren Stall zurückziehen. Gemessen an der sonst üblichen durchschnittlichen Lebensdauer von echten Rindern wären die Bond-Bullen jedenfalls längst überreif für den Ruhestand.

Löst ein Bullenmarkt an den Euro-Börsen einen seit 20 Jahren vorherrschenden volatilen Seitwärtstrend ab?

Hinweis: Trends zu diesem und anderen Indizes verfolgst du am besten auf unserem Trading-Desk:

-> Kostenlose Registrierung zum TraderFox Trading-Desk