Wer ist Howard Marks?

Howard Marks ist der Gründer von Oaktree Capital Management. Oaktree Capital Management ist der weltweit größte Investor in notleidende Wertpapiere. Marks ist bekannt für Memos, die er an seine Investoren schreibt. In den Memos geht es um unterschiedliche Themen, die meist mit dem Finanzmarkt in Verbindung stehen. In einer Präsentation weist Oaktree Capital Management eine Rendite von 18,8 % für seine Closed-End Funds seit 1988 aus. Damit schlägt Oaktree trotz der enormen Summen unter Management den S&P500 und den MSCI World. Derzeit verwaltet Howard Marks mit Oaktree Capital Management 113 Mrd. USD. Marks ist ein Value Investor. Seiner Meinung nach ist jeder Ansatz, der nicht darauf abzielt das Unternehmen/den Vermögensgegenstand zu bewerten und ihm einen Preis zu geben, irrational.

Prognosen und Marktzyklen

Howard Marks glaubt nicht an Prognosen. Die Zukunft sei zu unsicher und in vielerlei Hinsicht zufällig. Vorherzusagen, wo in zwei Jahren der Markt steht, sei seiner Ansicht nach nicht möglich. Marks behauptet, dass jeder, der es mal geschafft hat einen Crash vorherzusagen, mit der nächsten Prognose meist jahrelang auf sich warten lässt oder später grandios daneben liegt. Stattdessen glaubt Howard Marks an Zyklen, die sich aufgrund von Fundamentaldaten und der Börsenpsychologie ergeben. In seinem Buch "Mastering the Market Cycle" schreibt Marks, wie er sich mit seinem Portfolio im Zeitverlauf positioniert und welche Faktoren dafür eine Rolle spielen.

Wären die Menschen Maschinen und würden, wie es manche Ökonomen annehmen, rein rational handeln, würde es keine Zyklen geben. Da der Mensch allerdings irrational ist und Entscheidungen oftmals emotional fällt, existieren Zyklen. Menschen neigen zu Übertreibungen und Untertreibungen. Wenn die Wirtschaft gut läuft, das Sentiment optimistisch ist und Liquidität zur Verfügung steht, steigen die Märkte tendenziell. Wenn die Wirtschaft hingegen unerwartet schlecht läut und das Sentiment pessimistisch wird, fließt Liquidität aus dem Markt und die Kurse fallen tendenziell. Die Kursbewegungen fallen dabei überschwänglich aus. Sprich, gibt es einen Crash, fällt der Markt tiefer als rationale Bewertungen dies vorschreiben würden. Gibt es einen Boom, steigt der Markt stärker als rationale Bewertungsmetriken es zulassen würden. Diesen Zyklus kann man seit Jahrzehnten an den Märkten beobachten. Wichtig ist, der Marktzyklus wird immer von den Fundamentaldaten und der Psychologie bestimmt. Der Markt kann monatelang oder sogar jahrelang überbewertet sein, aber wenn die Psychologie optimistisch bleibt und Liquidität in den Markt fließt, können die Kurse weiter steigen. Das heißt, sowohl die Fundamentaldaten als auch die Psychologie sind notwendig für die Existenz von Zyklen.

Das Marktzyklen entstehen basiert auf einer Annahme. Howard Marks geht von einer Rückkehr zum Mittelwert aus. Das bedeutet, wenn z.B. das KGV des Marktes in den letzten 100 Jahren bei durchschnittlich 18 lag und heute der Wert bei 36 liegt, wird der Markt irgendwann in der Zukunft wieder zum Mittelwert zurückkehren. Den genauen Zeitpunkt kann laut Marks keiner wissen, was dazu führt, dass man lediglich sein Portfolio dementsprechend ausrichten kann.

Insgesamt beschreibt Howard Marks acht Zyklen, die dann zusammen den Marktzyklus bilden. Diese acht Zyklen heißen wie folgt:

-

- The Economic Cycle

- Government Involvement with the Economic Cycle

- The Cycle in Profits

- The Pendulum of Investor Psychology

- The Cycle in Attitude Towards Risk

- The Credit Cycle

- The Distressed Debt Cycle

- The Real Estate Cycle

In seinem Buch liefert Marks für jeden Zyklus eine Beschreibung und Begründung. Wichtig ist, dass ein Bärenmarkt nicht zwangsläufig entsteht, weil Aktien überbewertet sind. Als die Finanzkrise im Jahr 2008/2009 Angst verbreitete, gab es keinen Auslöser am Aktienmarkt. Vielmehr war der Real Estate und Credit/Distressed Debt Cycle der Auslöser für den Crash. Durch die fundamentalen Auswirkungen drehte dann auch das Sentiment, sodass Aktien monatelang an Wert verloren. Für Investoren, die den Marktzyklus bestimmen wollen bedeutet dies, dass lediglich die Bewertungsmetriken des Aktienmarktes nicht ausreichen, um die Position im Zyklus zu bestimmen. Marks hat beispielsweise sein Portfolio in den Jahren 2005/2006 defensiver ausgerichtet, weil er einen starken Optimismus im Kreditmarkt sah. Zu diesem Zeitpunkt waren keine extremen Ausschläge am Aktienmarkt erkennbar.

Das Zusammenspiel der Faktoren, den Marktzyklus, beschreibt Marks wie folgt:

- Die Wirtschaft und die Gewinne der Unternehmen wachsen

- Positive Nachrichten führen zu Optimismus. Die Risikotoleranz der Anleger nimmt zu. Confirmation Bias, Fear Of Missing Out setzen ein

- Investoren nehmen zunehmend eine schlechtere erwartete Rendite und geringere Absicherung in Kauf

- Die Preise für Vermögenswerte steigen

- Unrealistische Erwartungen, negative wirtschaftliche Ereignisse führen dazu, dass die Stimmung kippt

- Investoren verstehen, dass der Optimismus übertrieben war und die Erwartungen unrealistisch sind. Verkäufe werden getätigt

- Preise für Vermögenswerte fallen (Grund für das Fallen der Preise sei unwichtig. Die Rückkehr zum Mittelwert sei die Regel und passiere früher oder später immer.)

- Preise erreichen sehr niedriges Level, sodass das Risiko äußerst gering ist und es Zeit für die Erholung wird.

Wie soll man als Investor mit dem Marktzyklus arbeiten?

Marks unterscheidet zwischen aggressiver und defensiver Positionierung. Ist der Marktzyklus unvorteilhaft, sprich überbewertet und/oder zu optimistisch, sollte man sich defensiv positionieren. Sind die Preise und damit das Risiko sehr gering, sowie das Sentiment pessimistisch, sollte man sich aggressiv positionieren. Durch den Marktzyklus versucht Marks eine gewisse Balance in das Portfolio zu bringen. Letztendlich möchte Marks nicht zu 100 % aus dem Markt gehen, nur weil Indikatoren ausschlagen, dass der Markt angesichts der historischen Bandbreite überbewertet ist. Marks möchte durch das Abwägen zwischen defensiver und aggressiver Positionierung weniger stark von fallenden Kursen betroffen sein und sehr stark an steigenden Kursen verdienen. Marktzyklen zu meistern heißt für Marks, dass Portfolio dementsprechend zu positionieren. Dies ist eine Aufgabe, die sich über einen langen Zeitraum erstreckt. Teilweise sind Märkte für mehrere Jahre irrational oder nach historischen Maßstäben überbewertet. In diesem Zeitraum sollte man diszipliniert bleiben und sich defensiv positionieren. Im Grundsatz macht Marks damit das gleiche wie z.B. Warren Buffett. Beide Investoren kaufen Vermögenswerte nur, wenn diese günstig bewertet sind und Gewinne nicht Jahrzehnte in die Zukunft extrapoliert werden. Der Unterschied ist jedoch, dass Marks die Wirtschaft als zyklisch beschreibt und Portfolio-Anpassungen vornimmt, wenn "die Wirtschaft heiß gelaufen ist". Dadurch will er den Drawdown im Portfolio verringern.

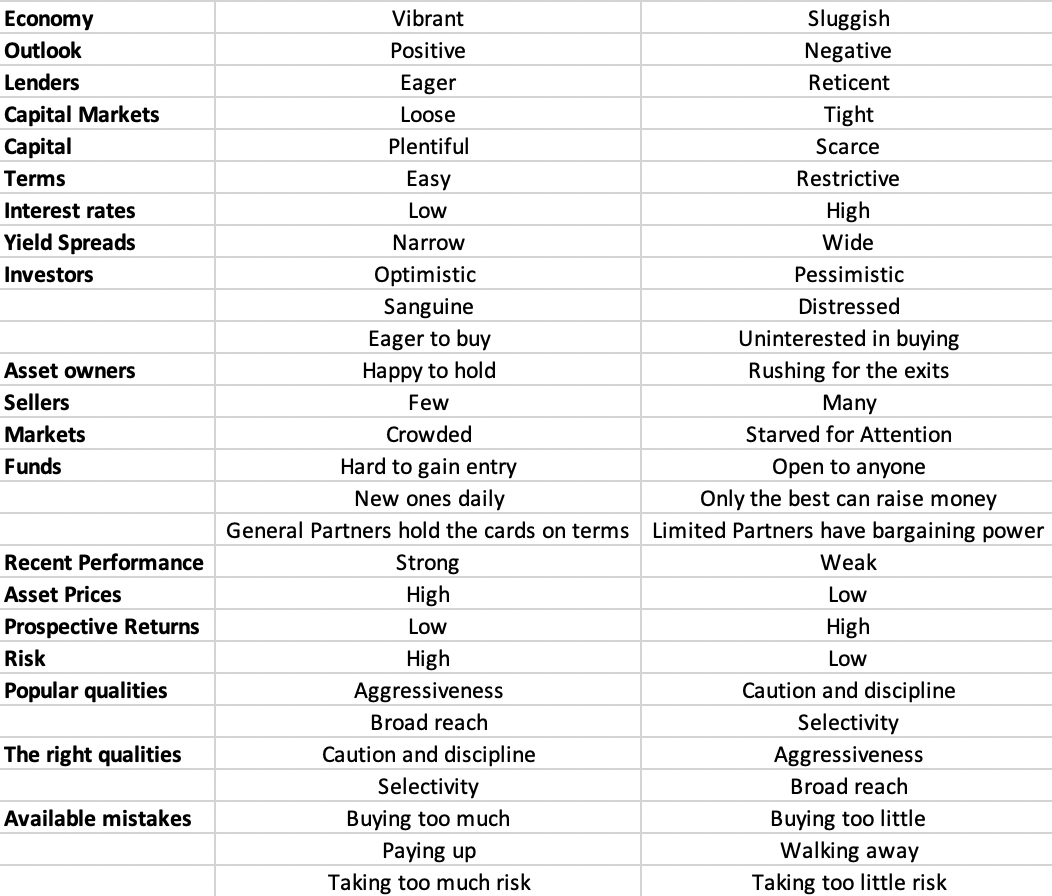

Wo stehen wir heute im Marktzyklus?

Um den Marktzyklus zu bewerten, hat Marks eine Tabelle mit mehreren Faktoren veröffentlicht. Diese wurde bereits in seinem ersten Buch "Most Important Thing: Uncommon Sense for Thoughtful Investors" publiziert. Die Auswertung beruht auch auf persönlichen Einschätzungen gegenüber dem Risiko/der Psychologie und fundamentalen Faktoren, wie der Bewertung, der Zinsertragskurve, der zur Verfügung stehenden Liquidität, den Zinsen, etc. Wenn der Großteil der Punkte in der linken Spalte zutrifft, sollten Investoren vorsichtiger sein. Trifft die Mehrzahl der Punkte in der rechten Spalte zu, sollten Investoren die günstigen Einstiegskurse nutzen und Aktien kaufen.

Quelle: Eigene Darstellung aus "Mastering the Market Cycle"

Im folgenden Teil sind beispielhafte Faktoren genannt, mit welchen Investoren den Markt einschätzen können. Obwohl Howard Marks dies wahrscheinlich nicht machen würde, habe ich technische Faktoren hinzugefügt. Anhand dieser lassen sich börsenpsychologische Tendenzen erkennen. Für eine umfassende Einschätzung, müssen deutlich mehr Faktoren hinzugefügt werden, die beispielsweise auch den Anleihe- und Immobilienmarkt widerspiegeln.

Bewertung des Aktienmarktes:

- Q Ratio: Höher als vor der Dotcom-Blase

- Buffett Ratio: Höher als vor der Dotcom-Blase

- Shiller PE: Deutlich über dem historischen Mittelwert (29,9 vs. 17,1)

Liquidität im Markt/Zinsertrag:

- Yield Spread: Äußerst gering; Geringer Zinsertrag

- Leitzinsen auf Null: Liquidität fließt in Markt; günstige Kredite

Psychologie/technische Faktoren:

- Advance / Decline Line: S&P500, Dow, Nasdaq: mehr Aktien steigen als fallen; Nasdaq Composite und Small Cap Indizes eher andersherum

- Aktien über 200-Tage gleitenden Durchschnitt: 43 % der Unternehmen im S&P500 über 200-Tage-Linie

- Euwax Sentiment: Neutral

- Fear & Greed Index: 62/100: Anleger eher gierig

- Subjektive Wahrnehmung: Deutlich mehr Privatanleger am Markt. "Gezocke" mit insolventen Aktien. Übertreibungen in Aktien wie Tesla, Nikola, Hertz, etc.

Abschließend lässt sich sagen, dass der Aktienmarkt angesichts der historischen Bandbreite überbewertet ist. Die Zinserträge für Banken sind gering und die Leitzinsen sind auf null. Für Howard Marks sind diese Faktoren bearish. Die psychologischen Faktoren stellen jedoch keine Euphorie dar. Der Fear & Greed Index zeigt geringe Gier und das Euwax Sentiment ist neutral. Außerdem steigen mehr Aktien als fallen. Eine Divergenz ist jedoch, dass kleinere Aktien tendenziell fallen und die Erholung eher bei großen Aktien einsetzt. Howard Marks hat Mitte Juni ein Memo veröffentlicht, in welcher er Stellung zum Marktzyklus bzw. zur Lage an den Kapitalmärkten nimmt. Seiner Meinung nach besteht ein Bullenmarkt aus drei Phasen. In der ersten Phase verstehen nur wenige, dass der Boden erreicht wurde. Diese Phase sahen wir laut Marks im März/April. In der zweiten Phasen realisieren die meisten Investoren, dass sich die Lage bessert. Diese Phase durchliefen wir laut Marks ungewöhnlich schnell. In der dritten Phase schlussfolgern die Investoren, dass es für immer besser werden wird und die Euphorie setzt ein.

Die Marktindikatoren zeigen, dass wir uns in einer Übertreibung hinsichtlich der Bewertungsmetriken befinden. Laut Marks ist dies auf die expansive Geldpolitik, Optimismus und die Ignoranz von Risiken zurückzuführen. Marks empfand die Einstiegskurse im März als günstig, sieht die heutigen Kurse allerdings als zu hoch und unvorteilhaft für Investoren an. Seiner Meinung nach sind viele Risiken nicht eingepreist und die Gewinne werden zu weit in die Zukunft projiziert. Dies bedeutet nicht, dass er in Cash geht und aus dem Markt aussteigt, sondern, dass er sein Portfolio defensiver ausrichtet.