Dollar runter – Euro rauf. So lässt sich das Geschehen am Devisenmarkt in den vergangenen Wochen zusammenfassen. Das sind Trends, die sich auch auf die Ergebnisse und die Kurse europäischer Aktien niederschlagen. Die UBS zeigt in einer Studie wie die Zusammenhänge sind.

Der Dollar hat sich von April 2018 bis in den März 2002 hinein als eine relativ starke Währung erwiesen. Doch seitdem hat der Greenback einen deutlichen Rückschlag erlitten. Ablesen lässt sich alles das an den Charts. So ist der US Dollar Index Future seit dem 19. März um rund 10 % gefallen. Besonders wichtig: Er hat dabei auch den im Jahr 2011 aufgenommenen langfristigen Aufwärtstrend verletzt. Falls nachhaltig, wäre das ein sehr wichtiges Chartsignal.

Ähnlich sieht es auch bei der Parität von EUR/USD aus. Hier ist inzwischen sogar der langfristige Abwärtstrend zulasten des Euros gefährdet, der seit dem zweiten Halbjahr 2008 besteht. Wobei allerdings zu beachten ist, dass dieser Langfristtrend zugunsten des Dollars im Verhältnis zur Europäischen Einheitswährung schon in den Vorjahren immer wieder einmal auf seine Standfestigkeit getestet wurde, die US-Währung diese Härtetests aber letztlich stets bestanden hat.

Wie die Sache dieses Mal ausgeht, erscheint völlig offen zu sein, zumal zuverlässige Devisenkurs-Prognosen erfahrungsgemäß sehr schwierig sind. Fakt ist aber, dass der Euro zum Dollar zuletzt seit dem 19. März immerhin von 1,0665 EUR/USD auf in der Spitze 1,1901 EUR/USD zugelegt hat, wobei der letztgenannte Wert dem höchsten Stand seit Mai 2018 entspricht.

Devisenmarkt-Analysten erhöhen ihre Euro-Dollar-Kurs-Prognosen

Geht es nach der Commerzbank, dann dürfte sich der jüngste Trend noch weiter fortsetzen. Denn der wesentliche Grund für die Dollar-Schwäche sei eine nachhaltige Kehrtwende der US-Geldpolitik. Schon vor der Coronavirus-Krise habe die Fed angedeutet, dass sie ihre Zinsen erst dann weiter erhöhen würde, wenn die Inflation das 2 %-Ziel erreicht habe, was einer wesentlichen Änderung ihrer Strategie entsprochen habe. In der Vergangenheit hat die Fed laut Commerzbank schließlich einen Zinserhöhungszyklus schon eingeleitet, wenn sie erwartet hatte, dass die Inflation in Richtung 2 % steigt, und nicht erst, wenn sie schon dieses Niveau erreicht hat.

Da die Fed aber zuvor schon Zinserhöhungen geliefert hatte und die US-Zinsen zu Beginn des Jahres immerhin bei 1,50 % bis 1,75 % lagen, sei diese taubenhafte Haltung für die meisten USD-Investoren noch einigermaßen akzeptabel gewesen. Jetzt würden wir aber davon reden, dass sie ihre Zinsen auf absehbare Zeit bei nahe Null beibehalten wird, womit sich ihre Geldpolitik nicht mehr von der anderer wichtiger Notenbanken, insbesondere der EZB, groß unterscheide.

Nach Meinung der Commerzbank rechtfertigt das dauerhaft höhere EUR-USD-Notierungen. Folglich haben die dortigen Devisen-Experten ihre Prognose für Ende dieses Jahres von 1,14 auf 1,21 und für Ende nächsten Jahres von 1,18 auf 1,24 angehoben.

Auch die Landesbank Baden-Württemberg hat eben erst EUR/USD-Prognose per Mitte 2021 weiter von 1,20 auf 1,23 erhöht. Zur Begründung verweist man auf den Verlust eines großen Teils des bisherigen Renditevorteils von USD-Anlagen gegenüber solchen in Euro, die nach Kaufkraft deutliche Unterbewertung des Euro, das in Europa relativ bessere Coronavirus-Krisenmanagement. Erwähnung finden zudem die Schaffung eines "Aufbaufonds" für angeschlagene Staaten der EU und damit auch des Euroraums, der das Vertrauen in die Gemeinschaftswährung stärkt, sowie die zunehmende Wahrscheinlichkeit eines Wahlsiegs von Joe Biden in den USA, dessen bisher bekanntes Programm den USD eher schwächer tendieren lassen dürfte.

Jeder 10-%ige Ausschlag des handelsgewichteten Euro bewegt die Gewinne um 6,4 %

Losgelöst von den weiteren Entwicklungen am Devisenmarkt hat das jüngste Geschehen bereits ausgereicht, dass sich Marktteilnehmer fragen, wie sich der gestiegene Euro wohl auf die Ergebnisse der europäischen Konzerne und damit auch auf deren Aktienkurse auswirkt. Zumal zu beachten ist, dass sich der Euro zuletzt nicht nur gegenüber dem US-Dollar von seiner starken Seite zeigte. Vielmehr hat der handelsgewichtete Euro-Wechselkurs im Juli um mehr als 2 % aufgewertet und lag Ende Juli auf dem höchsten Stand seit August 2014, wie die Deka Bank konstatiert.

Mit Blick auf die Geschäftsaussichten europäischer Gesellschaften, erinnert die UBS daran, dass mehr als die Hälfte der Umsätze europäischer Unternehmen aus Übersee stammen. Der Einfluss des Devisenhandels auf die Geschäfte sei somit relativ groß. Die Schweizer Großbank rechnet weiter vor, dass jede 10-%ige Bewegung des handelsgewichteten Euro, der sich auf Sicht eines Jahres hält, die Gewinne um 6,4 % in die eine oder andere Richtung bewegen kann. Allgemein betrachtet sollte damit die jüngste Aufwertung noch verkraftbar sein, so das Urteil.

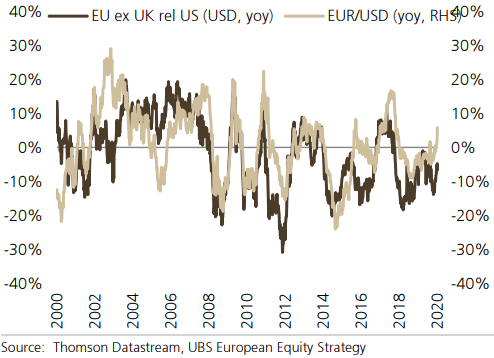

Ein stärkerer Euro bedeute zwar Gegenwind für die europäischen Unternehmensgewinne, er bedeutet laut UBS aber nicht unbedingt, dass Europa im Performance-Wettstreit zwingend schlechter abschneiden muss als die USA. Sollte etwa der stärkere Euro ein verbessertes relatives makroökonomisches Umfeld widerspiegeln, könnten Währungsstärke und eine gute Aktienmarktperformance durchaus Hand in Hand gehen. Was die europäische Einheitswährung angehe, bestehe eine positive Korrelation zwischen der Entwicklung von EUR/USD und der relativen Performance Europas gegenüber den USA (siehe Chart).

MSCI Europa ex UK im Verhältnis zum MSCI US (USD-Terms, gegenüber Vorjahr) gegenüber dem EUR/USD (Jahresvergleich)

UBS-Auswertungen zur EUR-USD-Sensitivität von europäischen Branchen und Aktien

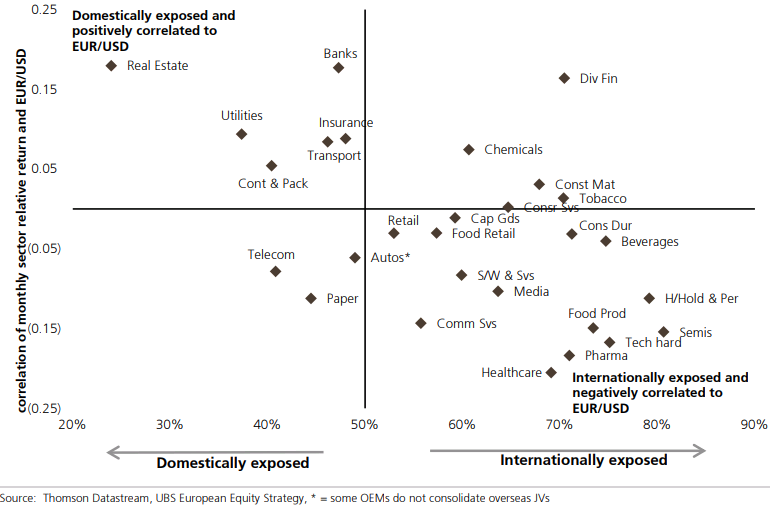

Zudem hat sich die UBS die regionale Umsatzaufteilung der Sektoren in Europa angesehen und deren Korrelation mit der Entwicklung der Währung. Dabei zeigt sich dem Ergebnis zufolge, dass Pharma, Gesundheitswesen und IT-Hardware (unterer rechter Quadrant) zu den Sektoren gehören, die international stark exponiert sind und am stärksten von EUR/USD-Bewegungen betroffen sind.

Eurozone-Sektoren: Korrelation der monatlichen relativen Performance gegenüber EUR/USD im Vergleich zum Anteil international erzielter Umsätze der Sektoren (%)

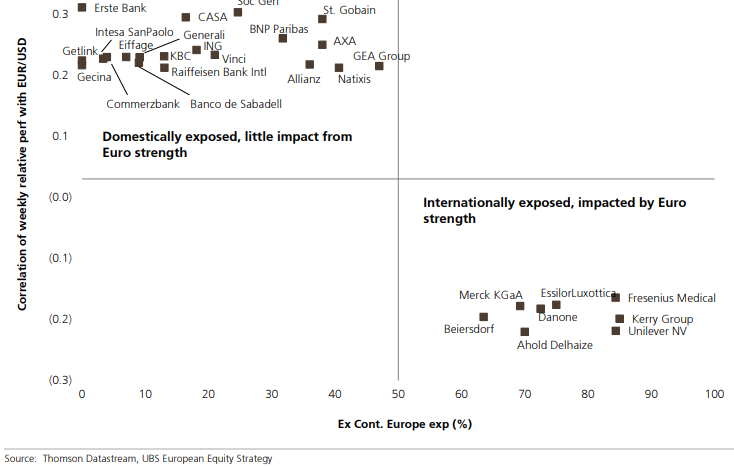

Eine derartige Analyse haben die Analysten bei der Schweizer Großbank auch auf Aktienebene durchgeführt und die nachfolgende Abbildung zeigt europäische Unternehmen, die mehr als 30% ihrer geschätzten Einnahmen in den USA generieren. Demnach sind auf die Binnenwirtschaft ausgerichtete Unternehmen wie die Commerzbank, die österreichische Erste Bank oder der französische Baukonzern Eiffage weniger negativ anfällig durch die Euro-Stärke. International exponierte Unternehmen wie die deutschen Gesundheitskonzerne Merck KGaA und Fresenius Medical Care sowie der niederländisch-britische Verbrauchsgüter-Konzern Unilever seien dagegen potenziell negativ beeinflusst durch die Euro-Stärke.

Eurozone-Aktien: Korrelation der wöchentlichen relativen Performance gegenüber EUR/USD im Vergleich zum internationalen Umsatzanteil (%)