Von Tim Schäfer, New York

Liebe Leser,

Warren Buffett ist einer der besten Investor aller Zeiten. Von dem Genie können wir Anleger einiges lernen. Zentraler Teil seiner Strategie ist ein günstiger Einstiegszeitpunkt und eine extrem langfristige Haltedauer. Ein anderer Ansatzpunkt ist seine Burggraben-Strategie. Er kauft Firmen, die einen Wettbewerbsvorsprung gegenüber der Konkurrenz haben. Es bevorzugt Firmen, die von einem schützenden Burggraben umgeben sind.

Wer einen Burggraben hat, kann höhere Preise verlangen. Denken Sie an Coca-Cola, Apple, Wells Fargo, Johnson & Johnson, Kraft Heinz, Verizon oder Procter & Gamble. Diese Blue Chips befinden sich in Buffetts Depot. Sie haben einen hohen Marktanteil. Sie können eine Krise angesichts hoher Margen besser überstehen. Ihre Bilanzen sind zudem robust. Sie können selbst einen Schock überstehen.

Die langfristige Überlegenheit gegenüber Rivalen führt letztlich zur Vermögensbildung. Wer diesen Vorsprung nicht hat, dessen Aktie dreht im Krisenfall jahreslang gen Süden. Es kann ein langer Leidensweg werden. Im schlimmsten Fall droht die Insolvenz.

Warren Buffett merkte, je länger er an Qualitätsaktien festhielt, desto reicher wurde er. Selbst wenn er nicht zu einem extrem günstigen Kurs einstieg, wusste er, mit der Zeit wird er profitieren, und zwar von der Marktmacht seiner Superstars. Weil es sich um überlegene Geschäftskonzepte handelt, gibt es die Aktie im Prinzip nie deutlich unterhalb des Buchwerts. Sie sind stets teurer als der Gesamtmarkt. Es hängt mit dem Spruch zusammen: "Qualität hat ihren Preis". Anleger sind bereit für Qualität eben mehr zu bezahlen.

Buffetts Erfolg ist im Grunde dem Zinseszins zu verdanken. Es ist ein Schneeball, der ins Rollen kommt und zu einer Lawine wird. Weil Buffett auf den Zinseszins setzt, muss er auf eine langfristige Überlegenheit seiner Firmen achten. Die meisten seiner Lieblinge sind mehr als 100 Jahre alt und Weltmarktführer. Zum Teil sind es Oligopole wie die Kreditkartenbieter (American Express, Mastercard), Ratingagenturen (Moody’s) oder Telekomfirmen (Verizon).

Es gibt bei seiner Eisenbahn BNSF, die Buffett über seine Beteiligungsgesellschaft Berkshire Hathaway zu 100 Prozent besitzt, sogar monopolartige Strukturen. Denn neben ein bestehendes Gleisbett wird kaum ein anderes gebaut. Das führt dazu, dass BNSF mehr verlangen kann beziehungsweise mehr Transporte verkaufen kann in guten Zeiten. Das führt zu gewaltigen Ergebnisunterschieden.

Entscheidend ist für Buffett, dass die Marktmacht lange bestehen bleibt. Sein Rasiererhersteller Gillette war jahrzehntelang unangefochtener Weltmarktführer. Kein Konkurrent konnte dem Rasierer-König das Wasser reichen. Mittlerweile sind allerdings Online-Firmen auf die Idee gekommen, Rasierklingen per Abonnement an Verbraucher direkt nach Hause zu schicken. Und das zu Kampfpreisen.

Buffett achtet nicht auf die täglichen Kursbewegungen wie es Trader tun. Ihm ist nur eine langfristige exzellente Kursentwicklung wichtig. Er ist kein Spekulant, sondern Langfristanleger. Seine Starfirmen sind in der Lage, die Aktionäre mit stetigen Dividenden und gegebenenfalls mit Aktienrückkäufen zu verwöhnen. Wie schaffen sie das? Sie haben hohe freie Cashflüsse. Die Kapitalflussrechnung gleicht einer Gelddruckmaschine. Der Cashflow wird nur in einem relativ kleinen Umfang von Investitionen belastet. Ein Löwenanteil des Cashflows steht dem Management für Akquisitionen, Dividenden und Aktienrückkäufe zur freien Verfügung.

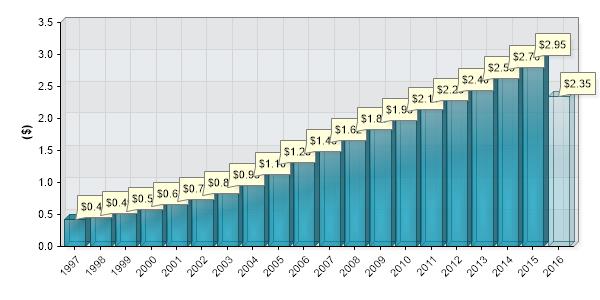

Mary Buffett, seine ehemalige Schwiegertochter, hat sich intensiv mit der Anlagestrategie des Börsenaltmeisters beschäftigt. Sie hat Bücher über den Milliardeninvestor geschrieben. Sie sagte mir in einem Telefonat, dass ein Kennzeichen dieser Burggrabenfirmen eine hohe Stetigkeit und damit Verlässlichkeit ist. Zu erkennen ist dies beispielsweise an stetig steigenden Umsätzen und Erträgen. Das Genie schaue sich lange Zahlenreihen aus der Vergangenheit an, erklärte mir Frau Buffett. Er bevorzuge es, wenn Umsatz und Ergebnis je Aktie kontinuierlich kletterten. Der jährliche Anstieg muss nicht kräftig ausfallen, lieber stetig. Bei der Dividende ist ihm ebenfalls eine hohe Stetigkeit wichtig. Viele seiner Aktienlieblinge sind sogenannte Aristokraten. Das bedeutet, dass sie ihre Dividenden seit mindestens 20 Jahren in Folge erhöht haben. Johnson & Johnson erhöht seine Dividende seit 54 Jahren. Nur wenige Unternehmen können weltweit diese Erfolgsserie übertreffen.

Die folgende Grafik zeigt die Dividendenentwicklung von Johnson & Johnson:

Ein weiteres Merkmal ist eine hohe Rendite auf das eingesetzte Kapital, auch Kapitalrentabilität gekannt. In den USA wird der Begriff des "Return on Investment", kurz ROI, verwandt.

Die Burggraben-Merkmale lassen sich auch auf anderem Weg feststellen. Zum Beispiel haben diese Firmen ein gutes Image, sie haben ausgezeichnete, hochmotivierte Mitarbeiter, die ein höheres Gehalt als die Konkurrenz erhalten. Ihre Produkte/Dienstleistungen sind von hoher Qualität gekennzeichnet. Sie sind durch Patente, geheime Technologien oder Markenrechte geschützt. Die Kunden sind loyal. Kommt es zu Problemen, reagiert das Management verantwortungsvoll, offen und ehrlich. Der Vorstand stellt das langfristige Wohlergehen der Firma in den Vordergrund. Zufriedene Kunden zu haben ist erklärtes Oberziel.

Mit seiner Burggraben-Strategie wurde Warren Buffett zu einem der reichsten Menschen der Welt. Der Senior setzte eigentlich auf eine simple Vorgehensweise. Er deckt sich bei Marktführern während Rezessionen oder Unternehmenskrisen ein und gab anschließend kein Stück mehr her. Durch die regelmässigen Aktienrückkäufe der Unternehmen und gelegentlichen Zukäufe Buffetts wurden seine Aktienpakete über die Dekaden immer größer.

Es ist ein Vorgehen, zu der eine gewisse Abgebrühtheit gehört. Denn auch ein Weltmarktführer erlebt Krisen und Rückschläge. Buffett bleibt ihnen aber in diesen Situationen treu. Er kann das Leid ertragen. Er nutzt Krisen, um billiger zuzukaufen.

Zu Beginn seiner Karriere achtete er nur auf möglichst ausgebombte Kurse. Er liebte es, wenn Firmen unter Buchwert zu bekommen waren. Das lernte er von seinem Professor Ben Graham an der renommierten Columbia Universität in New York. Doch zahlte sich das langfristig nicht aus. Es hatte nämlich in vielen Fällen einen tieferen Grund, wenn Firmen dauerhaft unterhalb ihres inneren Werts gehandelt wurden. 1962 begann Buffett, die strauchelnde Textilmühle Berkshire Hathaway einzusammeln, die eine Fabrik nach der nächsten schloss, weil Konkurrenten in Asien Stoffe günstiger produzieren konnten. 1985 schloss er das operative Geschäft und nutzte Berkshire nur noch als Firmenhülle, um seine Beteiligungen unter diesem Dach zu sammeln. Das waren fortan nur noch Qualitätsfirmen mit einem Burggraben.

Zum Schluss möchte ich ergänzen, dass auch eine Burggrabenfirma in Nöte geraten kann. Es kommt nicht so oft vor, aber es kann passieren. Das bekannteste Beispiel ist wohl der Fotofinisher Kodak, der Weltmarktführer war, aber den Wandel zur digitalen Fotographie verschlafen hatte. Aus diesem Grund ist das Streuen selbst von Burggrabenfirmen ratsam.

Fazit: Es macht Sinn, in Burggraben-Aktien langfristig zu investieren. Eine neue Burggraben-Aktie (neu in dem Sinn, dass kaum jemand diese Aktie mit einem Burggraben in Verbindung bringt) stelle ich im "aktien" Magazin Nr. 25 vor, das am Sonntag erscheint. Das "aktien" Magazin ist die Pflichtlektüre für alle Value -und Qualitäts-Investoren!

Liebe Leser,

Warren Buffett ist einer der besten Investor aller Zeiten. Von dem Genie können wir Anleger einiges lernen. Zentraler Teil seiner Strategie ist ein günstiger Einstiegszeitpunkt und eine extrem langfristige Haltedauer. Ein anderer Ansatzpunkt ist seine Burggraben-Strategie. Er kauft Firmen, die einen Wettbewerbsvorsprung gegenüber der Konkurrenz haben. Es bevorzugt Firmen, die von einem schützenden Burggraben umgeben sind.

Wer einen Burggraben hat, kann höhere Preise verlangen. Denken Sie an Coca-Cola, Apple, Wells Fargo, Johnson & Johnson, Kraft Heinz, Verizon oder Procter & Gamble. Diese Blue Chips befinden sich in Buffetts Depot. Sie haben einen hohen Marktanteil. Sie können eine Krise angesichts hoher Margen besser überstehen. Ihre Bilanzen sind zudem robust. Sie können selbst einen Schock überstehen.

Die langfristige Überlegenheit gegenüber Rivalen führt letztlich zur Vermögensbildung. Wer diesen Vorsprung nicht hat, dessen Aktie dreht im Krisenfall jahreslang gen Süden. Es kann ein langer Leidensweg werden. Im schlimmsten Fall droht die Insolvenz.

Warren Buffett merkte, je länger er an Qualitätsaktien festhielt, desto reicher wurde er. Selbst wenn er nicht zu einem extrem günstigen Kurs einstieg, wusste er, mit der Zeit wird er profitieren, und zwar von der Marktmacht seiner Superstars. Weil es sich um überlegene Geschäftskonzepte handelt, gibt es die Aktie im Prinzip nie deutlich unterhalb des Buchwerts. Sie sind stets teurer als der Gesamtmarkt. Es hängt mit dem Spruch zusammen: "Qualität hat ihren Preis". Anleger sind bereit für Qualität eben mehr zu bezahlen.

Buffetts Erfolg ist im Grunde dem Zinseszins zu verdanken. Es ist ein Schneeball, der ins Rollen kommt und zu einer Lawine wird. Weil Buffett auf den Zinseszins setzt, muss er auf eine langfristige Überlegenheit seiner Firmen achten. Die meisten seiner Lieblinge sind mehr als 100 Jahre alt und Weltmarktführer. Zum Teil sind es Oligopole wie die Kreditkartenbieter (American Express, Mastercard), Ratingagenturen (Moody’s) oder Telekomfirmen (Verizon).

Es gibt bei seiner Eisenbahn BNSF, die Buffett über seine Beteiligungsgesellschaft Berkshire Hathaway zu 100 Prozent besitzt, sogar monopolartige Strukturen. Denn neben ein bestehendes Gleisbett wird kaum ein anderes gebaut. Das führt dazu, dass BNSF mehr verlangen kann beziehungsweise mehr Transporte verkaufen kann in guten Zeiten. Das führt zu gewaltigen Ergebnisunterschieden.

Entscheidend ist für Buffett, dass die Marktmacht lange bestehen bleibt. Sein Rasiererhersteller Gillette war jahrzehntelang unangefochtener Weltmarktführer. Kein Konkurrent konnte dem Rasierer-König das Wasser reichen. Mittlerweile sind allerdings Online-Firmen auf die Idee gekommen, Rasierklingen per Abonnement an Verbraucher direkt nach Hause zu schicken. Und das zu Kampfpreisen.

Buffett achtet nicht auf die täglichen Kursbewegungen wie es Trader tun. Ihm ist nur eine langfristige exzellente Kursentwicklung wichtig. Er ist kein Spekulant, sondern Langfristanleger. Seine Starfirmen sind in der Lage, die Aktionäre mit stetigen Dividenden und gegebenenfalls mit Aktienrückkäufen zu verwöhnen. Wie schaffen sie das? Sie haben hohe freie Cashflüsse. Die Kapitalflussrechnung gleicht einer Gelddruckmaschine. Der Cashflow wird nur in einem relativ kleinen Umfang von Investitionen belastet. Ein Löwenanteil des Cashflows steht dem Management für Akquisitionen, Dividenden und Aktienrückkäufe zur freien Verfügung.

Mary Buffett, seine ehemalige Schwiegertochter, hat sich intensiv mit der Anlagestrategie des Börsenaltmeisters beschäftigt. Sie hat Bücher über den Milliardeninvestor geschrieben. Sie sagte mir in einem Telefonat, dass ein Kennzeichen dieser Burggrabenfirmen eine hohe Stetigkeit und damit Verlässlichkeit ist. Zu erkennen ist dies beispielsweise an stetig steigenden Umsätzen und Erträgen. Das Genie schaue sich lange Zahlenreihen aus der Vergangenheit an, erklärte mir Frau Buffett. Er bevorzuge es, wenn Umsatz und Ergebnis je Aktie kontinuierlich kletterten. Der jährliche Anstieg muss nicht kräftig ausfallen, lieber stetig. Bei der Dividende ist ihm ebenfalls eine hohe Stetigkeit wichtig. Viele seiner Aktienlieblinge sind sogenannte Aristokraten. Das bedeutet, dass sie ihre Dividenden seit mindestens 20 Jahren in Folge erhöht haben. Johnson & Johnson erhöht seine Dividende seit 54 Jahren. Nur wenige Unternehmen können weltweit diese Erfolgsserie übertreffen.

Die folgende Grafik zeigt die Dividendenentwicklung von Johnson & Johnson:

Ein weiteres Merkmal ist eine hohe Rendite auf das eingesetzte Kapital, auch Kapitalrentabilität gekannt. In den USA wird der Begriff des "Return on Investment", kurz ROI, verwandt.

Die Burggraben-Merkmale lassen sich auch auf anderem Weg feststellen. Zum Beispiel haben diese Firmen ein gutes Image, sie haben ausgezeichnete, hochmotivierte Mitarbeiter, die ein höheres Gehalt als die Konkurrenz erhalten. Ihre Produkte/Dienstleistungen sind von hoher Qualität gekennzeichnet. Sie sind durch Patente, geheime Technologien oder Markenrechte geschützt. Die Kunden sind loyal. Kommt es zu Problemen, reagiert das Management verantwortungsvoll, offen und ehrlich. Der Vorstand stellt das langfristige Wohlergehen der Firma in den Vordergrund. Zufriedene Kunden zu haben ist erklärtes Oberziel.

Mit seiner Burggraben-Strategie wurde Warren Buffett zu einem der reichsten Menschen der Welt. Der Senior setzte eigentlich auf eine simple Vorgehensweise. Er deckt sich bei Marktführern während Rezessionen oder Unternehmenskrisen ein und gab anschließend kein Stück mehr her. Durch die regelmässigen Aktienrückkäufe der Unternehmen und gelegentlichen Zukäufe Buffetts wurden seine Aktienpakete über die Dekaden immer größer.

Es ist ein Vorgehen, zu der eine gewisse Abgebrühtheit gehört. Denn auch ein Weltmarktführer erlebt Krisen und Rückschläge. Buffett bleibt ihnen aber in diesen Situationen treu. Er kann das Leid ertragen. Er nutzt Krisen, um billiger zuzukaufen.

Zu Beginn seiner Karriere achtete er nur auf möglichst ausgebombte Kurse. Er liebte es, wenn Firmen unter Buchwert zu bekommen waren. Das lernte er von seinem Professor Ben Graham an der renommierten Columbia Universität in New York. Doch zahlte sich das langfristig nicht aus. Es hatte nämlich in vielen Fällen einen tieferen Grund, wenn Firmen dauerhaft unterhalb ihres inneren Werts gehandelt wurden. 1962 begann Buffett, die strauchelnde Textilmühle Berkshire Hathaway einzusammeln, die eine Fabrik nach der nächsten schloss, weil Konkurrenten in Asien Stoffe günstiger produzieren konnten. 1985 schloss er das operative Geschäft und nutzte Berkshire nur noch als Firmenhülle, um seine Beteiligungen unter diesem Dach zu sammeln. Das waren fortan nur noch Qualitätsfirmen mit einem Burggraben.

Zum Schluss möchte ich ergänzen, dass auch eine Burggrabenfirma in Nöte geraten kann. Es kommt nicht so oft vor, aber es kann passieren. Das bekannteste Beispiel ist wohl der Fotofinisher Kodak, der Weltmarktführer war, aber den Wandel zur digitalen Fotographie verschlafen hatte. Aus diesem Grund ist das Streuen selbst von Burggrabenfirmen ratsam.

Fazit: Es macht Sinn, in Burggraben-Aktien langfristig zu investieren. Eine neue Burggraben-Aktie (neu in dem Sinn, dass kaum jemand diese Aktie mit einem Burggraben in Verbindung bringt) stelle ich im "aktien" Magazin Nr. 25 vor, das am Sonntag erscheint. Das "aktien" Magazin ist die Pflichtlektüre für alle Value -und Qualitäts-Investoren!