Die jüngsten Äußerungen der Vorsitzenden der US-Notenbank Fed, Janet Yellen, deuten auf eine weitere Zinserhöhung im Dezember hin. Die unerwünscht niedrige Inflation stehe stufenweisen Zinserhöhungen nicht generell im Wege, sagte sie zur Begründung. Wie sie weiter ergänzte, ist es aus ihrer Sicht unklug, die geldpolitischen Zügel erst dann weiter zu straffen, wenn das Zwei-Prozent-Ziel der Notenbank bei der Inflation erreicht sei.

Passend dazu ist die Rendite der zweijährigen US-Staatsanleihen mit 1,495 % auf den höchsten Stand seit Beginn der Finanzkrise im Herbst 2008 gestiegen. Auch die zehnjährigen T-Bonds rentieren mit derzeit 2,312 % auf einem Zwei-Monats-Hoch, sind aber absolut betrachtet nach wie vor niedrig. Dennoch führen die Aussagen von Yellen unter den Marktteilnehmern zu wieder verstärkten Diskussionen darüber, ob steigende Zinsen den seit März 2009 laufenden Bullenmarkt aus der Bahn werfen könnten. Zumal die US-Notenbank auch kurz davor steht, ihre starke ausgeweitete Bilanz zu verkürzen.

Sam Stovall, Chef-Investment-Stratege beim US-Finanzdienstleister CFRA hat dazu eine klare Meinung: "Falls sich die Geschichte wiederholt, wird der Leitzins noch bis mindestens in die zweiten Hälfte des Jahres 2018 hinein stimulierend auf die Volkswirtschaft wirken. Damit bleibt das Umfeld für Aktien solange positiv, bis sich die Rendite für 10-jährige US-Staatsanleihen deutlich erhöht hat."

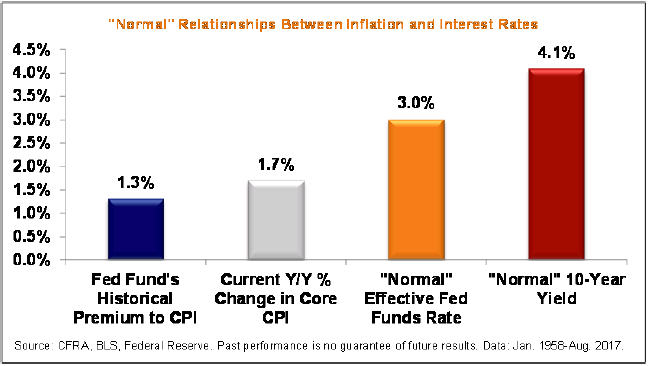

Bis die Fed Funds Rate höher notiert als die jährliche Kern-Anstiegsraten des Konsumenten-Preisindex wird die Geldpolitik demnach wirtschaftlich akkommodierend bleiben. Über alle Monate hinweg seit 1958 bewegte sich die effektive Fed Funds Rate im Schnitt um 1,3 Prozentpunkte über der jährlichen Veränderungsrate beim Kern-Konsumenten-Preisindex. Auf Basis der zuletzt ausgewiesenen Rate von 1,7 % ergibt sich daraus eine "normale" Fed Funds Rate von rund 3,0 %. Der aktuell gültige Zielsatz bewegt sich aber nur bei 1,00-1,25 %.

Selbst für einen nur neutralen Stand müsste die Fed Funds Rate in drei Schritten von 25 Basispunkten erhöht werden. Bis es soweit ist, dürften wir uns zeitlich fortgeschritten im Jahr 2018 befinden. Und auch dann wäre ein "neutraler" Zins nur dann erreicht, wenn bis dahin der Kern-Konsumenten-Preisindex nicht gestiegen ist. Neben den ungewöhnlich niedrigen, Fed-induzierten kurzfristigen Zinsen liegt auch die vom Markt bestimmte Rendite der 10-jährigen US-Staatsanleihen deutlich unter dem früher üblichen normalen Niveau. Im Schnitt betrug der Renditeaufschlag früher 240 Basispunkte im Vergleich zur Inflationsrate. Damit das auch aktuell so wäre, müsste die Rendite rund 4,1 % betragen.

Historisch übliche Beziehungen zwischen Inflation und Zinssatz

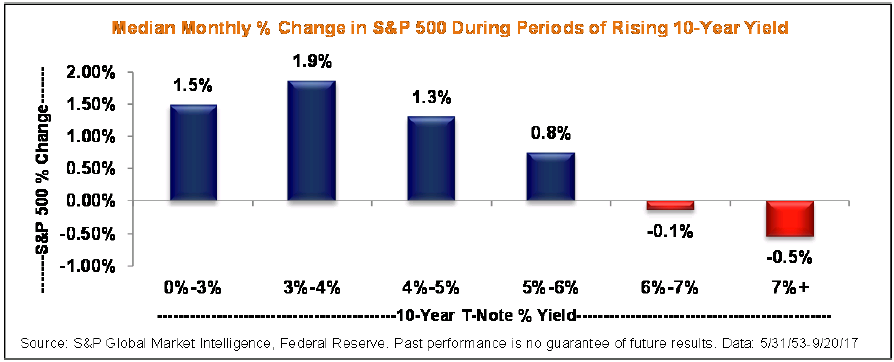

Historisch betrachtet ist es dabei laut Stovall so, dass die Rendite die Wirtschaft erst ab einem Niveau von 4 % - 6 % beeinträchtigen dürfte. Seit 1953 war es bei einer anziehenden, aber unter 3 % notierenden Rendite so, dass der S&P 500 Index ein durchschnittliches Monatsplus von 1,5 % verbuchte. Bei steigenden Renditen in einer Bandbreite von 3 % - 4 % betrug das Monatsplus im Schnitt sogar 1,9 %. Durchschnittliche Monatsverluste setzte es erst bei Renditen für die 10-jährigen US-Staatsanleihen von mehr als 6 %.

Durchschnittliche monatliche Veränderung des S&P 500 Index bei verschiedenen Renditeniveaus der 10-jährigen US-Staatsanleihen

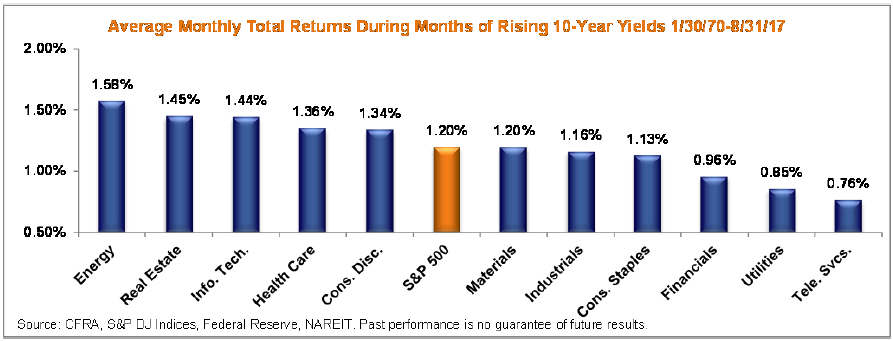

Beim Blick zurück bis in das Jahr 1970 hat Stovall außerdem auch noch Auffälligkeiten auf Sektor-Ebene festgestellt. In Zeiten steigender Renditen im 10-Jahres-Bereich schnitten demnach wenig überraschend zinssensitive Sektoren wie Versorger und Telekom-Dienstleister, die oft relativ hohe Dividendenrenditen abwerfen, vergleichsweise schwach ab. Energie-Titel und Immobilien-Werte, denen man jeweils einen gewissen Inflationsschutz nachsagt, schlugen sich dagegen vergleichsweise überdurchschnittlich. Gut lief es auch für die Vertreter aus dem Bereich Informationstechnologie.

Durchschnittliche Monats-Performance der S&P 500-Sektoren in Monaten mit steigenden Zehnjahresrenditen zwischen 30.01.70 und 31.08.17

Wie Stovall weiter ausführt, rechnen die Volkswirte von Action Economics bis Ende 2018 mit einer Kerninflationsrate von 2,2 %, während sie die Rendite für die 10-jährigen US-Staatsanleihen bei unter 3 % sehen. Auch die Fed Funds Rate versanschlagen sie bis dahin weiter unterhalb der genannten Kerninflationsrate.

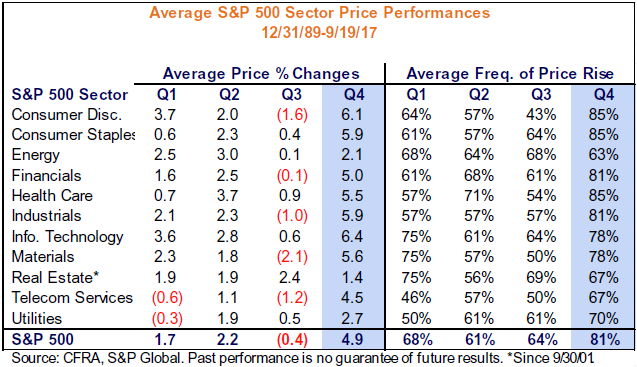

Vor diesem Hintergrund sind die Experten bei CFRA optimistisch gestimmt, dass der S&P 500 Index auch im vierten Quartal 2017 wieder gut abschneiden kann. Seit 1990 sei genau das jedenfalls oft der Fall gewesen, wie ein eingefahrenes Durchschnittsplus von fast 5 % belege. Zudem seien die Notierungen in dieser Zeit in mehr als 80 % aller Fälle gestiegen. Auch hätten es dabei alle elf Sektoren im Schnitt geschafft, Kursgewinne auszuweisen.

Durchschnittliche Quartals-Performance der S&P 500-Sektoren zwischen 31.12.89 und 19.09.17

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Passend dazu ist die Rendite der zweijährigen US-Staatsanleihen mit 1,495 % auf den höchsten Stand seit Beginn der Finanzkrise im Herbst 2008 gestiegen. Auch die zehnjährigen T-Bonds rentieren mit derzeit 2,312 % auf einem Zwei-Monats-Hoch, sind aber absolut betrachtet nach wie vor niedrig. Dennoch führen die Aussagen von Yellen unter den Marktteilnehmern zu wieder verstärkten Diskussionen darüber, ob steigende Zinsen den seit März 2009 laufenden Bullenmarkt aus der Bahn werfen könnten. Zumal die US-Notenbank auch kurz davor steht, ihre starke ausgeweitete Bilanz zu verkürzen.

Sam Stovall, Chef-Investment-Stratege beim US-Finanzdienstleister CFRA hat dazu eine klare Meinung: "Falls sich die Geschichte wiederholt, wird der Leitzins noch bis mindestens in die zweiten Hälfte des Jahres 2018 hinein stimulierend auf die Volkswirtschaft wirken. Damit bleibt das Umfeld für Aktien solange positiv, bis sich die Rendite für 10-jährige US-Staatsanleihen deutlich erhöht hat."

Bis die Fed Funds Rate höher notiert als die jährliche Kern-Anstiegsraten des Konsumenten-Preisindex wird die Geldpolitik demnach wirtschaftlich akkommodierend bleiben. Über alle Monate hinweg seit 1958 bewegte sich die effektive Fed Funds Rate im Schnitt um 1,3 Prozentpunkte über der jährlichen Veränderungsrate beim Kern-Konsumenten-Preisindex. Auf Basis der zuletzt ausgewiesenen Rate von 1,7 % ergibt sich daraus eine "normale" Fed Funds Rate von rund 3,0 %. Der aktuell gültige Zielsatz bewegt sich aber nur bei 1,00-1,25 %.

Selbst für einen nur neutralen Stand müsste die Fed Funds Rate in drei Schritten von 25 Basispunkten erhöht werden. Bis es soweit ist, dürften wir uns zeitlich fortgeschritten im Jahr 2018 befinden. Und auch dann wäre ein "neutraler" Zins nur dann erreicht, wenn bis dahin der Kern-Konsumenten-Preisindex nicht gestiegen ist. Neben den ungewöhnlich niedrigen, Fed-induzierten kurzfristigen Zinsen liegt auch die vom Markt bestimmte Rendite der 10-jährigen US-Staatsanleihen deutlich unter dem früher üblichen normalen Niveau. Im Schnitt betrug der Renditeaufschlag früher 240 Basispunkte im Vergleich zur Inflationsrate. Damit das auch aktuell so wäre, müsste die Rendite rund 4,1 % betragen.

Historisch übliche Beziehungen zwischen Inflation und Zinssatz

Historisch betrachtet ist es dabei laut Stovall so, dass die Rendite die Wirtschaft erst ab einem Niveau von 4 % - 6 % beeinträchtigen dürfte. Seit 1953 war es bei einer anziehenden, aber unter 3 % notierenden Rendite so, dass der S&P 500 Index ein durchschnittliches Monatsplus von 1,5 % verbuchte. Bei steigenden Renditen in einer Bandbreite von 3 % - 4 % betrug das Monatsplus im Schnitt sogar 1,9 %. Durchschnittliche Monatsverluste setzte es erst bei Renditen für die 10-jährigen US-Staatsanleihen von mehr als 6 %.

Durchschnittliche monatliche Veränderung des S&P 500 Index bei verschiedenen Renditeniveaus der 10-jährigen US-Staatsanleihen

Beim Blick zurück bis in das Jahr 1970 hat Stovall außerdem auch noch Auffälligkeiten auf Sektor-Ebene festgestellt. In Zeiten steigender Renditen im 10-Jahres-Bereich schnitten demnach wenig überraschend zinssensitive Sektoren wie Versorger und Telekom-Dienstleister, die oft relativ hohe Dividendenrenditen abwerfen, vergleichsweise schwach ab. Energie-Titel und Immobilien-Werte, denen man jeweils einen gewissen Inflationsschutz nachsagt, schlugen sich dagegen vergleichsweise überdurchschnittlich. Gut lief es auch für die Vertreter aus dem Bereich Informationstechnologie.

Durchschnittliche Monats-Performance der S&P 500-Sektoren in Monaten mit steigenden Zehnjahresrenditen zwischen 30.01.70 und 31.08.17

Wie Stovall weiter ausführt, rechnen die Volkswirte von Action Economics bis Ende 2018 mit einer Kerninflationsrate von 2,2 %, während sie die Rendite für die 10-jährigen US-Staatsanleihen bei unter 3 % sehen. Auch die Fed Funds Rate versanschlagen sie bis dahin weiter unterhalb der genannten Kerninflationsrate.

Vor diesem Hintergrund sind die Experten bei CFRA optimistisch gestimmt, dass der S&P 500 Index auch im vierten Quartal 2017 wieder gut abschneiden kann. Seit 1990 sei genau das jedenfalls oft der Fall gewesen, wie ein eingefahrenes Durchschnittsplus von fast 5 % belege. Zudem seien die Notierungen in dieser Zeit in mehr als 80 % aller Fälle gestiegen. Auch hätten es dabei alle elf Sektoren im Schnitt geschafft, Kursgewinne auszuweisen.

Durchschnittliche Quartals-Performance der S&P 500-Sektoren zwischen 31.12.89 und 19.09.17

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!