Growth-Investor Ron Baron investiert bevorzugt in Small- und Midcaps und hebt sich damit von vielen anderen Star-Investoren ab. Und auch sein Werdegang ist mit Universitätsabschlüssen in Chemie und Jura atypisch für die Wall Street. Doch im Anschluss gründete er Baron Capital Management und agiert dort als Co-Portfoliomanager für den Baron Growth Fund und den Baron Partners Fund.

Ron Barons Investmentphilosophie folgt nur einigen wenigen, aber festen Grundsätzen. Sein Fokus richtet sich auf Aktien von kleinen und mittleren Wachstumsunternehmen, die über ein großes Wachstumspotenzial verfügen und sich in gut zu verteidigenden Nischenmärkten bewegen. Sie müssen über einen dauerhaften Wettbewerbsvorteil verfügen, wie zum Beispiel eine etablierte starke Marke mit hoher Kundentreue. In diese Unternehmen investiert Baron, wenn sie zu einem attraktiven Preis zu kaufen sind, und das mit einem Investitionshorizont von mindestens fünf Jahren. Die Kunst, nicht zu verkaufen, gibt seinen Wachstumsunternehmen die nötige Zeit, ihre Potenziale voll zu entfalten.

Baron investiert in Unternehmen, wenn er eine Wertverdopplung innerhalb der nächsten fünf oder sechs Jahre für wahrscheinlich hält. Einen Verkauf zieht er hingegen nur dann in Betracht, wenn sich die Aussichten nach seiner Einschätzung negativ verändert haben und seine Favoriten kein ausreichendes langfristiges Wachstumspotenzial mehr aufweisen.

Wenn heute in seinem Depot Tesla sehr dominant die Spitzenposition innehat, dann liegt das daran, dass Ron Baron hier bereits 2014 eingestiegen ist und die Aktie seitdem um durchschnittlich mehr als 30 % pro Jahr zugelegt hat. Er investierte in ein aufstrebendes Wachstumsunternehmen, nicht in den heutigen Global Player und führenden Anbieter bei Elektroautos.

Er hat aber noch viel ältere Position im Portfolio: So ist er bei Gartner und MSCI bereits seit 2007 engagiert, bei Arch Capital seit 2002, bei CoStar seit 2001. Und in Vail Resorts investierte er sogar bereits 1997 und in Charles Schwab 1992, also vor 32 Jahren. Solche langen Halteperioden findet man sehr selten, und der Erfolg seines Buy & Hold-Ansatzes bleibt nicht aus: der Baron Partner Funds erzielte zwischen 1996 und 2020 eine herausragende Rendite von 15,6 % pro Jahr und damit fast doppelt so viel, wie mit Aktien durchschnittlich zu erzielen ist. Eine bemerkenswerte Überrendite, sodass es sich lohnt, seine Einschätzungen zu lesen und seine Transaktionen zu verfolgen.

Auf einer Baron-Konferenz nannte Ron Baron die drei Gründe, weshalb es sich lohnt, in innovative, wachstumsorientierte Themen und den breiten Technologiebereich zu investieren.

- Wachstum: Glaubt man Warren Buffett, so funktioniert der Markt langfristig wie eine Waage. Die besten Aktien sind diejenigen, die durch nachhaltiges Umsatzwachstum fette Gewinne einfahren. Die stärksten Triebkräfte für ein dauerhaftes Wachstum sind säkulare Innovationstrends.

- Die Zukunft: Wir leben im Zeitalter der Technologie. SpaceX-Raketen landen in mechanischen Armen, Elektroautos fahren von selbst, Roboter helfen Ärzten bei Operationen und werden bald in Fabriken und sogar in unseren Häusern arbeiten, KI-Agenten unterstützen menschliche Arbeiter und könnten sie eines Tages ersetzen.

- Rendite: Die Top-Investitionen des letzten halben Jahrhunderts haben alle durch Innovation und die Nutzung technologischer Durchbrüche gewonnen.

In einem seiner Investorenbriefe hatte Ron Baron bereits vor einiger Zeit seine Investmentschwerpunkte klar benannt: KI und maschinelles Lernen, der Kampf gegen Diabetes und der War on Cash. Und diesem Fokus bleibt er weiterhin treu.

Transaktionen im 2. Quartal 2025

Ron Barons Portfoliowert lag Ende Juni mit 36,9 Mrd. Dollar deutlich über den 34,1 Mrd. aus dem Vorquartal und verteilte sich auf 306 Positionen. Ron Baron initiierte 20 Neuaufnahmen, doch seine Turnoverrate lag bei überschaubaren 4 %. Die fünf Top-Werte stehen für rund 28 % seines Depots und haben ihre Gewichtung damit um 1 % verringert. (Branchen-)Diversifikation trotz Fokussierung auf einige wenige Unternehmen ist einer der Schlüssel zu Ron Barons anhaltendem überdurchschnittlichen Erfolg.

Bei seinem Top-Wert Tesla nahm Baron erneut Gewinne mit und reduzierte seine Position um 8,4 %. Bei Ansys trennte er sich sogar von drei Viertel seines Bestands, nachdem er bereits im Vorquartal rund 40 % veräußert hatte. Die Aktien hatte er größtenteils 2009 während der globalen Finanzkrise gekauft und ihr Kurs steht heute etwa zehnmal so hoch wie damals. Doch der Grund für die Trennung ist die Übernahme durch den Wettbewerber Synopsis, die Mitte Juli abgeschlossen wurde; die Aktien wurden inzwischen von der NASDAQ delisted.

Beim chinesischen Internetgiganten Alibaba verkaufte Ron Baron 37 % seiner Anteile und Apple steht nach einer Reduzierung um 96 % komplett vor dem Aus. Beim Marktforschungsunternehmen Gartner baute er vergleichsweise geringe 3 % ab. Gartner wurde durch Kürzungen der staatlichen Ausgaben im öffentlichen Sektor negativ beeinflusst und Ron Baron schätzt das Engagement der US-Bundesbehörden auf etwa 5 % des Gesamtwerts der Forschungsverträge von Gartner, wobei etwa die Hälfte auf das Verteidigungsministerium und die Nachrichtendienste entfällt und die andere Hälfte auf zivile Einrichtungen. Baron hält insbesondere das Geschäft im privaten Sektor für ein nachhaltiges Wachstum gut positioniert, während das Management es verstehe, die Kosten zu kontrollieren, um die Margen und die Generierung von freiem Cashflow zu unterstützen.

Den größten Zuwachs erfuhr Toll Brothers, dessen Position um 117 % aufgestockt wurde, und bei Samara Inc. waren es sogar annähernd 150 %. Bei MSCI und CoStar waren die Aufstockungen mit knapp 5 % und 3,5 % vergleichsweise moderat.

Portfolio zum Ende des 2. Quartals 2025

In Ron Barons Portfolio liegen weiterhin die zklischen Konsumwerte mit einem Anteil von 27,5 % an der Spitze vor den zweitplatzierten Finanzwerten mit 22,3 %, die ihren Abstand auf die Technologiewerte mit 20 % Gewichtung nochmals leicht ausbauen konnten. Dahinter folgen Immobilienwerte mit 9,1 % vor Gesundheitswerten mit 8,1 %, bevor sich Industrieunternehmen mit 7,7 % Gewichtung und Kommunikationsdienste mit 4,8 % anschließen. Die Reihenfolge hat sich nicht verändert und die Gewichtungen verschoben sich nur in kleinem Umfang.

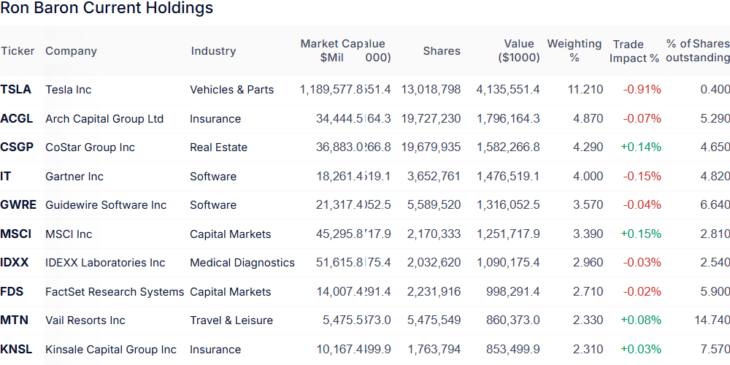

Tesla hält sich an der Spitze und trotz des erneuten Teilverkaufs konnte die Gewichtung sogar von 10,8 % auf 11,2 % zulegen. Auf dem zweiten Rang hält sich Spezialversicherer Arch Capital Group, doch nach ernüchternden Geschäftszahlen und einer allgemeinen Schwäche der Versicherungsaktien gab der Wert im 2. Quartal einen Teil seiner Gewinne vom Jahresanfang wieder ab. Ron Baron schätzt das starke Managementteam von Arch und bleibt bei seiner Erwartung eines deutlichen Wachstums der Gewinne und des Buchwerts je Aktie im Laufe der Zeit.

Neuer Drittplatzierter ist die Costar Group. Die Immobilieninformations- und -vermarktungsplattform war für den Großteil der relativen Verluste im Immobiliensektor von Ron Barons Fonds verantwortlich. Die jüngste Performance des Unternehmens wurde durch beträchtliche Investitionen in sein Produkt für Wohnimmobilien, Homes.com, und gemischte Netto-Neuverkäufe gedämpft. Doch Baron zeigt sich ermutigt durch das Wachstum des Verkehrsaufkommens und der Markenbekanntheit des neuen Produkts und ist optimistisch, dass sich die Dynamik verstärken wird, wenn das Unternehmen sein engagiertes Verkaufspersonal für Wohnimmobilien ausbaut, seine Kundenansprache verbessert und möglicherweise von den Änderungen der Praktiken des Multiple Listing Service profitiert. Den Kursrücksetzer wertet er als Chance und stockte seine Position auf. Das Nachsehen hatte Gartner, die nach dem erneuten kleinen Teilverkauf nun auf den vierten Rang abgerutscht sind.

Dahinter haben MSCI und Guidewire die Plätze getauscht. Die Aktien des Anbieters von Versicherungssoftware für die Schaden- und Unfallversicherung (P&C) Guidewire Software hatten aufgrund der starken Finanzergebnisse für das 3. Geschäftsquartal 2025 und der nach oben korrigierten Gewinnprognose für das Gesamtjahr deutlich zugelegt. Der jährlich wiederkehrende Umsatz (ARR) des Unternehmens profitierte weiterhin von neuen Kunden und der Migration des bestehenden Kundenstamms auf InsuranceSuite Cloud. Ron Baron geht davon aus, dass das Unternehmen seine Forschungs- und Entwicklungs-Ressourcen von Infrastruktur-Investitionen auf die Produktentwicklung verlagern wird, was dazu beitragen dürfte, das ARR-Wachstum im Laufe der Zeit zu beschleunigen. Ermutigend sei auch die Ausweitung der Bruttomarge von Guidewire auf Abonnementbasis, die sich im letzten Quartal um mehr als 600 Basispunkte verbesserte. Ron Baron sieht in Guidewire den entscheidenden Softwareanbieter für die globale Sachversicherungsbranche, der einen großen Anteil an einem potenziellen Gesamtmarkt von 30 Mrd. USD für sich beanspruchen und dabei Margen von über 40 % erzielen können wird.

Auch FactSet und IDEXX Laboratories haben die Plätze getauscht, nachdem IDEXX besser als erwartete Finanzergebnisse vorgelegt hatte. Die Besucherzahlen in den Tierkliniken in den USA sind nach wie vor unter Druck, was das Wachstum der Gesamteinnahmen weiterhin behindert hat. Ron Baron ist überzeugt, dass neue firmeneigene Innovationen und der Ausbau des Außendienstes im Jahr 2025 wesentlich zum Wachstum beitragen werden. Er sieht zudem zunehmende Anzeichen dafür, dass sich die langfristigen Trends in Bezug auf Heimtierhaltung und Ausgaben für die Heimtierpflege strukturell beschleunigt haben, was die langfristige Wachstumsrate von IDEXX unterstützen sollte.

Abschließend konnte sich noch Vail Resorts an Kinsale Capital vorbeischieben. Der Spezialversicherer Kinsale Capital litt wie auch Arch Capital unter dem schlechten Versicherungstrend mit erhöhten Schadensquoten und verstärktem Wettbewerb, während sich der Aktienkurs von Vail Resorts von dem scharfen Einbruch von Anfang April bis zum Quartalsende wieder weitgehend erholt hatte.

Im Fokus: Amphenol Corp.

Die Amphenol Corporation zählt zu den weltweit führenden Herstellern von Verbindungs-, Sensor- und Antennentechnologien. Das 1932 gegründete Unternehmen hat sich zu einem der bedeutendsten Zulieferer für Elektronikmärkte entwickelt und seine Produkte finden sich heute in zahlreichen Schlüsselbranchen wieder, etwa in der Automobilindustrie, in der Nachrichtentechnik, in Breitbandinfrastrukturen, in der Luft- und Raumfahrt, in der Verteidigung, in industriellen Anwendungen sowie in der Konsumelektronik.

Amphenol versteht sich im Kern als Anbieter für die "letzte Meile" elektronischer Systeme, also für jene Schnittstellen, an denen Komponenten, Module oder Subsysteme zuverlässig miteinander verbunden werden müssen. Diese Rolle als Connectivity-Spezialist verschafft dem Unternehmen ein Geschäft mit hoher Wiederholbarkeit und stabiler Nachfrage, verbunden mit sehr hohen Anforderungen an Präzision, Zuverlässigkeit und Widerstandsfähigkeit der Produkte.

Das Geschäftsmodell von Amphenol gliedert sich in mehrere Segmente, die sich auf unterschiedliche Märkte konzentrieren, jedoch eng miteinander verknüpft sind. Ein wichtiges Feld ist der Bereich Communications and Networks, in dem Komponenten für Netzwerkinfrastrukturen, Datenzentren und mobile Netzwerke hergestellt werden. Hierzu gehören Glasfaserlösungen, Kabel und Steckverbinder, die für die zunehmende Datenverarbeitung und Digitalisierung unverzichtbar sind. Ein zweiter großer Geschäftsbereich ist die Automobil- und Transportindustrie, wo Amphenol Steckverbindungen, Kabelsysteme und Sensoren liefert, die durch den Trend hin zur Elektromobilität und durch den Einsatz neuer Fahrerassistenzsysteme immer wichtiger werden.

In der Luft- und Raumfahrt sowie in der Verteidigung bietet Amphenol hochleistungsfähige und besonders robuste Verbindungs- und Antennensysteme an, die in extremen Umgebungen zuverlässig funktionieren müssen. Darüber hinaus bedient das Unternehmen auch industrielle Anwendungen, mobile Endgeräte und Konsumelektronik mit einem breiten Spektrum an Verbindungstechnologien und Sensorlösungen.

Die Diversifizierung über verschiedene Sektoren verschafft Amphenol eine breite Basis und verringert die Abhängigkeit von einzelnen Märkten, erfordert aber gleichzeitig hohe Flexibilität und ständige Investitionen in neueste Technologien und Fertigungsprozesse. Vor allem läuft ohne die Steckverbindungen von Amphenol kein Rechenzentrum und funktioniert kein KI-System. Darüber hinaus hat man ein starkes Standbein im Rüstungs- sowie Raum- und Luftfahrtsektor, die ebenfalls überdurchschnittliche Wachstumsraten verzeichnen.

Finanziell hat sich Amphenol in den vergangenen Jahren sehr robust entwickelt. Im Geschäftsjahr 2023 erzielte das Unternehmen einen Umsatz von rund 12,55 Mrd. USD. Trotz leichter Rückgänge beim organischen Wachstum konnte Amphenol dank Effizienzsteigerungen und gezielter Akquisitionen seine Profitabilität sichern und eine operative Marge von über 20 % erreichen. Besonders hervorzuheben ist die starke Cashflow-Generierung, die dem Unternehmen die nötige Flexibilität verschafft, Investitionen zu tätigen und gleichzeitig Kapital an die Aktionäre zurückzugeben.

Im Verlauf des Jahres 2024 zeigte sich die Geschäftsentwicklung noch dynamischer und in 2025 wurde nochmals einen Gang hochgeschaltet. Besonders stark entwickelte sich das Geschäft mit IT-Datenkommunikation, aber auch die Bereiche Mobilgeräte und Kommunikationsnetze trugen erheblich zum Wachstum bei. Und so verzeichnete das 2. Quartal einen Rekordauftragseingang von 5,52 Mrd. USD und damit 36 % mehr als im Vorjahr; das Book-to-Bill-Verhältnis liegt bei 0,98. Das bereinigte Betriebsergebnis belief sich auf 1,45 Mrd. USD mit einer bereinigten Betriebsmarge von 25,6 %, was einem Anstieg von 430 Basispunkten gegenüber dem Vorjahr und 210 Basispunkten gegenüber dem Vorquartal entspricht.

Zu den Highlights gehörten die Umsatzverdopplung im Segment Communications Solutions auf 2,91 Mrd. USD, das Umsatzplus von 38 % im Segment Harsh Environment Solutions auf 1,45 Mrd. USD sowie der Umsatzzuwachs von 16 % im Segment Interconnect Sensors & Systems auf 1,30 Mrd. USD. Der verwässerte Gewinn je Aktie nach GAAP stieg gegenüber dem Vorjahr um 110 % auf 0,86 USD, während der operative Cashflow mit 1,427 Mrd. USD einen neuen Rekordwert markierte und der freie Cashflow mit 1,12 Mrd. USD durchs Ziel ging. Zudem erwarb Amphenol 2 Mio. eigene Aktien zu einem Durchschnittspreis von rund 78 USD und gab damit im Quartal 360 Mio. USD an seine Aktionäre zurück.

Für das laufende 3. Quartal prognostiziert das Management einen Umsatz zwischen 5,4 und 5,5 Mrd. USD und ein bereinigtes verwässertes Ergebnis je Aktie von 0,77 bis 0,79 USD, was einem Umsatzwachstum von 34 bis 36 % gegenüber dem Vorjahr und einem bereinigten Wachstum des verwässerten Ergebnisses je Aktie von 54 bis 58 % entspricht. Enorm!

Quelle: Qualitäts-Check TraderFox

Amphenol als Serial Acquirer

Ein zentrales Element der Strategie von Amphenol sind gezielte Akquisitionen, die das Technologieportfolio erweitern und die Marktposition stärken sollen. Nach Deals mit CommScope und Narda-MITEQ im letzten Jahr hat man kürzlich auch Trexon übernommen, einen Spezialisten fürHochleistungs-Verbindungssysteme in anspruchsvollen Industrien. Damit stärkt Amphenol seine Position in Nischenmärkten mit besonders hohen Eintrittsbarrieren.Trexon liefert unter anderem für Luftfahrt, Energie und industrielle Automatisierung, und all diese Bereiche gewinnen im Zuge der KI-gestützten Transformation zunehmend an Bedeutung.

Besonders bedeutend war die im August 2025 vereinbarte Übernahme der Connectivity and Cable Solutions-Einheit von CommScope für einen Kaufpreis von rund 10,5 Mrd. USD in bar. Mit diesem Schritt hat sich Amphenol einen wichtigen Zuwachs an Kompetenzen in der Glasfaser- und Kabelinfrastruktur gesichert, die für den weiteren Ausbau von Cloudrechenzentren, Künstlicher Intelligenz und Hochleistungsnetzen entscheidend sind. Zuvor hatte Amphenol bereits andere Geschäftseinheiten von CommScope übernommen, darunter den Bereich für Outdoor-Wireless-Systeme, der unter dem Namen "Andrew Business" firmiert.

Mit diesen Zukäufen baut das Unternehmen seine Präsenz im schnell wachsenden Bereich der Netzwerk- und Kommunikationsinfrastruktur deutlich aus und verringert zugleich die Abhängigkeit von einzelnen Endmärkten. Dass Amphenol so stark bei CommScope "wildern" kann, hat einen handfesten Grund: CommScope hat sich finanziell völlig übernommen und ächzt unter einem gewaltigen Schuldeberg. Daher muss man die lukrativsten Geschäftsbereiche verkaufen – und Amphenol hat nun gleich zweimal beherzt zugegriffen.

Der Rückenwind für diese Entwicklung kommt gleich von mehreren globalen Megatrends. Die zunehmende Digitalisierung, die Verlagerung von Rechenleistung in die Cloud, die wachsende Bedeutung von Künstlicher Intelligenz und die steigenden Anforderungen an Datenverarbeitung treiben den Bedarf an leistungsfähigen, hochzuverlässigen Verbindungssystemen massiv an. Auch der weltweite Ausbau von 5G- und künftigen Mobilfunknetzen sorgt für eine anhaltend hohe Nachfrage nach Antennen- und Infrastrukturlösungen. In der Automobilbranche wiederum eröffnen die Transformation hin zur Elektromobilität, die zunehmende Vernetzung von Fahrzeugen und der Einsatz neuer Sensoriksysteme erhebliche Chancen für Anbieter wie Amphenol. Zudem bleibt der Bedarf an besonders robusten Verbindungslösungen in der Verteidigungs- und Luftfahrtindustrie hoch, was dem Unternehmen zusätzliche Stabilität verschafft.

Die Kehrseite sind erhöhte Integrationsrisiken, denn die Übernahmen sind auch für Amphenol keine kleinen Brocken. Und sie erzeugen zunächst einmal finanziellen und personellen Mehraufwand, der sich erst in Zukunft auszahlen wird. Des Weiteren profitiert Amphenol stark vom Investitionsboom bei KI-Rechenzentren und im Verteidigungssektor, und ein Abflauen der Nachfrage würde auch Amphenol treffen und dabei Margen und Gewinne belasten.

Die Bewertung ist bereits üppig und preist keine Verlangsamung des Wachstumspempos ein. Ron Baron betrachtet Amphenol als "ein erstklassiges Industrietechnologieunternehmen mit einer starken Erfolgsbilanz bei der Schaffung von Werten durch organisches und anorganisches Wachstum im Laufe der Zeit" und ist schon viele Jahre an Bord. Seine Investmentgesellschaft BAMCO, wies Amphenol bereits 1999 in ihrem veröffentlichten 13F-Formular als Position aus, während die aktuelle Position im Baron Asset Fund aus dem Jahr 2019 stammt – und seitdem hat sich der Kurs in etwa verfünffacht. Ron Barons langer Atem zahlt sich also auch bei dieser Investition so richtig aus!

Eigene Positionen: Amphenol