Value-Investor Joel Greenblatt lehrt an der Columbia Business School und führt zudem seit 1985 den von ihm gestarteten Hedge-Fonds Gotham City. Zwischen 1985 und 2004 erzielte sein Hedge-Fonds 40 % pro Jahr, während der S&P 500 Index auf "nur" 12,4 % Jahresrendite brachte.

Weltbekannt ist Greenblatt für seine Value-Investmentstrategie, die "Börsenzauberformel”. Damit schuf er ein regelbasiertes System zur Auswahl vielversprechender Aktien, das neben herausragenden Ergebnissen vor allem eines sein sollte: simpel. Denn klassische Value-Investing-Ansätze sind zumeist zu kompliziert und wissensintensiv für Privatanleger. In seinem Buch "The Little Book that Beats the Market” stellte er seine einfache Strategie vor und belegte auch gleich den außergewöhnlichen Erfolg dieser Methode.

Greenblatts Börsenzauberformel

Keep it simple: Bei seiner Zauberformel grenzt Greenblatt von vornherein die Aktienauswahl ein. So müssen die Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Anschließend fokussiert er sich auf lediglich zwei Kennzahlen: Zur Ermittlung der Gewinnrendite wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert ("Enterprise Value") gesetzt. Je höher die Gewinnrendite, desto günstiger ist das Unternehmen bewertet. Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis aus dem EBIT, also dem Ergebnis vor Zinsen und Steuern, zu den materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite, desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt. Zuletzt sortiert Greenblatt die Aktien danach, welche bei beiden Kennzahlen die besten Werte aufweisen.

Doch attraktive Qualitätsunternehmen sind selten günstig bewertet und das gilt besonders in bullischen Marktphasen. Doch Greenblatt rät, nicht zur sehr auf den Gesamtmarkt zu achten, weil es immer einzelne Aktien oder Unternehmen gäbe, die gerade Chancen böten. Um diese herauszupicken, bevorzugt er den Cashflow vor Umsatzentwicklung oder Buchwert. Und rät Anlegern zu Geduld, damit die Unternehmen ihr Potenzial auch wirklich entfalten können.

"Preise schwanken weniger stark als Werte. Genau darin liegen die Chancen. (…) Wenn man billig einkauft, muss man Geduld mitbringen und abwarten bis der Markt einem zustimmt." (Joel Greenblatt)

Top Transaktionen im 4. Quartal 2024

Zum Ende des Quartals hatte Joel Greenblatts Portfolio von Gotham Capital einen Wert von 10,6 Mrd. USD nach 7,7 Mrd. im Vorquartal. Er hielt 1.421 Werte, darunter 154 Neuaufnahmen. Seine Turnoverrate ging etwas zurück, ist mit 16 % aber noch immer überdurchschnittlich hoch.

Der starke Zuwachs im Anlagevolumen dürfte auf einen signifikanten Zufluss neuer Investorengelder zurückzuführen sein. Zu dieser Überlegung passt auch, dass Greenblatt den von ihm ohnehin hoch gewichteten S&P 500 ETF um weitere 29 % aufgestockt hat. Zudem stand Apple, als das per Ende 2024 wertvollste Unternehmen der Welt mit einem Zuwachs von mehr als 17 % ganz oben auf seiner Einkaufsliste.

Seine Position am Rüstungsgiganten General Dynamics hat Greenblatt glatt verdreifacht und seinen eigenen Gotham 1000 Value ETF um ein weiteres Drittel aufgestockt. Und auch im Energiebereich ging Greenblatt in die Vollen, indem er seine Position an Dominion Energy um 129 % ausbaute und beim Ölfelddienstleister Schlumberger sogar annähernd 150 % draufsattelte. Und schließlich hat er noch bei Applied Materials seine Position um gut zwei Drittel ausgebaut.

Getrennt worden ist Greenblatt von Marathon Oil, die vom Ölgiganten ConocoPhillips geschluckt worden sind. Und bei Devon Energy schmiss er fast seinen gesamten Bestand aus dem Depot. Da traf es Nvidia mit einer Reduzierung von 8 % deutlich weniger hart.

Top Positionen zum Ende des 4. Quartals 2024

In Greenblatts breit gestreutem Portfolio führen weiterhin Technologiewerte mit 19 % vor Industriewerten, die es auf eine Gewichtung von 11,5 % bringen, und zyklischen Konsumwerten mit 10,2 %. Der Gesundheitssektor folgt mit 8,6 %, dahinter liegen die Finanzwerte mit 6 % vor den defensiven Konsumwerten, die es auf 4,5 % bringen.

An der Spitze von Greenblatts Portfolio liegt weiterhin unangefochten der S&P 500 ETF Trust ETF, der es inzwischen schon auf eine Gewichtung von über 13 % bringt. Zweitplatzierter bleibt der Gotham Enhanced 500 ETF vor Nvidia. Dank der Aufstockung liegt Apple nun auf dem vierten Rang und konnte den iShares Core S&P 500 ETF überholen.

Die untere Hälfte der Top 10 führt Microsoft an vor dem Gotham 1000 Value ETF. Ihnen folgen Amazon, Alphabet und Snowflake. Diese zehn Werte stehen schon länger an der Spitze von Greenblatts Portfolio, auch wenn sich ab und zu eine Position ändert. Dieser Buy & Hold-Ansatz ist in einem Bullenmarkt der vielversprechendste und zahlt sich langfristig überdurchschnittlich stark aus. Bewegung findet bei Greenblatt hauptsächlich auf den hinteren Plätzen statt.

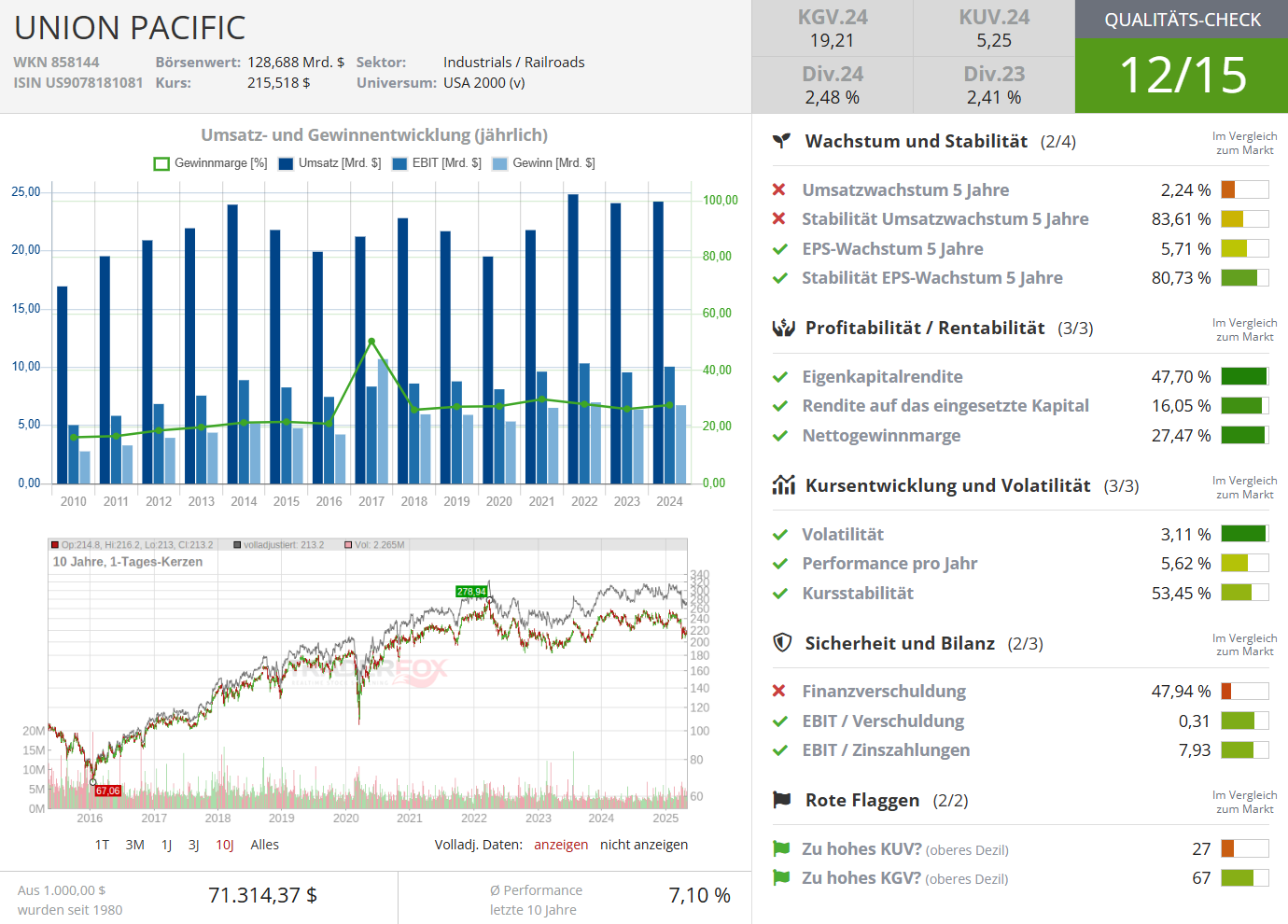

Im Fokus: Union Pacific Corp.

Die Union Pacific Corp. ist über ihre Tochtergesellschaft Union Pacific Railroad Company ein führender Eisenbahnbetreiber in den USA. Das Unternehmen wurde 1862 gegründet und hat seinen Hauptsitz in Omaha, Nebraska. Dies ist auch Warren Buffetts Heimatstadt und so verwundert es nicht, dass er sich mit einem dicken Aktienpaket an Union Pacific beteiligt hat, als die Übernahme- und Fusionswelle in den USA eine oligopolartige Struktur herausgebildet hatte und so den Grundstein für nachhaltiges Wachstum und steigende Profitabilität gelegt hat.

Heute ist Buffett nicht mehr Aktionär, denn während der Globalen Finanzkrise wurde ihm die Komplettübernahme des Wettbewerbers Burlington Northern Santa Fe Railroad angeboten und Buffett griff zu. Aus kartellrechtlichen Gründen musste sich Buffett daher von allen seinen anderen Eisenbahn-Engagements trennen.

Union Pacific betreibt ein ausgedehntes Schienennetz, das sich über rund 32.000 Meilen in 23 US-Bundesstaaten erstreckt und hauptsächlich die westlichen zwei Drittel der USA bedient. Es verbindet die großen US-Häfen an der Westküste und der Golfküste mit den östlichen Häfen und steuert als einzige Eisenbahngesellschaft alle sechs großen Häfen in Mexiko an.

Der stärkste Wettbewerber ist die Berkshire Hathaway-Tochter BNSF, die ein umfangreiches Schienennetz betreibt, das parallel zu den Strecken der Union Pacific verläuft, insbesondere im Westen der Vereinigten Staaten.

Im Jahr 2023 erfolgte eine strategische Neuausrichtung, die Union Pacific auf Stabilität und Wachstum trimmte und zu erheblichen Verbesserungen der Netzsicherheit sowie einem Anstieg des internationalen Containeraufkommens um 30 % führte. Das Unternehmen diversifizierte in margenstarke Segmente und steigerte damit Produktivität und Flexibilität. Dank des Duopols mit BNSF verfügt das Unternehmen über eine starke Rentabilität, die höhere Margen erzeugt und ausgedehnte Aktienrückkäufe zulässt. Ein echter Anlegertraum. Wenn da Donald Trumps Zollkrieg nicht wäre…

Dank der exzessiven Strafzölle auf chinesische Waren ist der Handel zwischen den USA und China praktisch zum Erliegen gekommen. Es legen kaum noch Schiffe aus China ab mit Kurs auf die Westküste der USA und in deren Häfen macht sich gähnende Leere breit. Wenn aber kaum noch Container in den Häfen ankommen, werden auch kaum noch Container mittels Eisenbahnen transportiert. Eine Kompensation durch erhöhtes Frachtaufkommen durch eine boomende US-Wirtschaft fällt aus, da Trumps Handelskriege die USA mit Vollgas in die Rezession treiben. Es brechen – erstmal – harte Zeiten an für die Eisenbahngesellschaften.

Im 1. Quartal 2025 blieb das Betriebsergebnis mit 2,4 Mrd. etwa auf Vorjahresniveau. Dabei stiegen die Frachtumsätze um 1 %, was in erster Linie auf das Volumenwachstum und die Verbesserung der Preise bei den Haupttransportgütern zurückzuführen war. Die Betriebsquote lag mit 60,7 % höher als die bereinigten 58 % im 4. Quartal 2024, ist aber überwiegend auf die saisonale Kostendynamik und einmalige Faktoren zurückzuführen. Der Cashflow aus dem operativen Geschäft stieg um 4 % auf 2,2 Mrd. USD und diesen nutzte Union Pacific überwiegend zur Steigerung des Shareholder-Value in Form beschleunigter Aktienrückkäufe und Dividenden.

Anzumerken ist allerdings, dass das 1. Quartal endete, bevor Trump seinen Zollfeldzug startete. Dessen Auswirkungen treffen die Geschäfte also erst in den nächsten Quartalsergebnissen. Während des Earnings-Calls wurde genau nach dieser wirtschaftlichen Ungewissheit und ihre Auswirkung auf den Ausblick für 2025 gefragt und CEO Jim Vena betonte, dass sich das Unternehmen mit seinen Dreijahreszielen wohlfühle und er verwies auf die bisher erfreulich robuste Nachfrage nach Frachtkapazitäten im laufenden 2. Quartal.

Auf die Bedenken hinsichtlich der Zölle und des internationalen Frachtaufkommens angesprochen, versicherte Kenny Rocker, der Vizepräsident für Marketing und Verkauf, das Unternehmen sei flexibel und bereit, sich an veränderte Handelsmuster anzupassen.

Inwieweit die positiven Aussagen mehr als das berühmte Pfeifen im Walde sind, bleibt abzuwarten. Grundsätzlich steht Union Pacific grundsolide dar und gehört zu den profitabelsten Frachteisenbahngesellschaften der Welt. Allerdings ist zu bedenken, dass es einen gewaltigen Fixkostenblock gibt, da das Schienennetz ständiger Investitionen bedarf wie auch der Fuhrpark an Lokomotiven und Waggons. Zudem gibt es beim Personal nur bedingt Einsparmöglichkeiten. Sollte also das Frachtvolumen deutlich einbrechen, gerät die Flexibilität schnell an ihre Grenzen bei einem derart investitionsintensiven Businessmodell.

An diesem Wochenende findet in Omaha das alljährliche "Woodstock-Festival der Kapitalisten" statt, das unter Ungläubigen auch als Hauptversammlung von Berkshire Hathaway bekannt ist. Es dürfte interessant sein, was Warren Buffett zu sagen hat zu Zöllen, Wirtschaftsaussichten und seiner Eisenbahn BNSF. Es ist immer aufschlussreich, dem "Orakel von Omaha" zu lauschen und ich denke, auch Joel Greenblatt wird genau hinhören.

Die Aktie befindet sich seit 2022 in einem breiten Seitwärtskanal zwischen 190 und 250 USD. Solange nicht zumindest der GD50 bei 230 USD oder besser noch der GD200 bei 239 USD nachhaltig überwunden werden kann, drängen sich prozyklisch keine Käufe auf.

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Berkshire Hathaway