Was die Performance-Perspektiven angeht, galten Ölaktien verglichen mit Halbleiteraktien als klare Außenseiter. Doch noch vor Kurzem standen Ölwerte bei der erzielten Wertentwicklung seit März 2020 sogar besser da als die Halbleitertitel. Und wenn man der Argumentation der Baader Bank folgt, dann hat der Energiesektor gegenüber der Halbleiterbranche an der Börse im kommenden Jahr durchaus eine Chance, wieder die Führung zu übernehmen. TraderFox berichtet, was für diese These spricht.

Für die meisten Anleger war vor nicht allzu langer Zeit die Rollenverteilung zwischen Ölaktien und Halbleiteraktien in Sachen Performance-Aussichten klar. Auf eine beispielsweise im März 2020 nach dem Ausbruch der Coronavirus-Pandemie gestellte Frage, welche Branche das vermeintlich bessere Investment ist, hätte vermutlich die überwiegende Mehrheit der Befragten auch die Vertreter aus dem Halbleitersektor gesetzt.

Zumal es in Zeiten von Covid-19 so aussah, als ob Home-Office & Co. Halbleitern zu einem nachhaltigen Schwung verhelfen sollte, während die vielen das Alltagsleben einschränkenden Restriktionen gleichzeitig, für eine Flaute bei der Ölnachfrage sprachen. Außerdem war es zum genannten Zeitpunkt auch so, dass in den Jahren zuvor die Halbleiteraktien eine massive Hausse-Bewegung initiiert hatten, während Ölaktien eher vor sich hinvegetiert hatten.

Zunächst ging auch alles seinen erwarteten Gang. Das heißt in den Monaten nach März 2022 gaben Energiewerte nach, während Halbleitertitel weiter durchstarteten. Die Ölaktien fanden dann irgendwann aber auch in den Vorwärtsgang und sie behielten diesen auch in 2022 bei, während die Halbleiteraktien ab Herbst 2021 in den Rückwärtsgang schalteten.

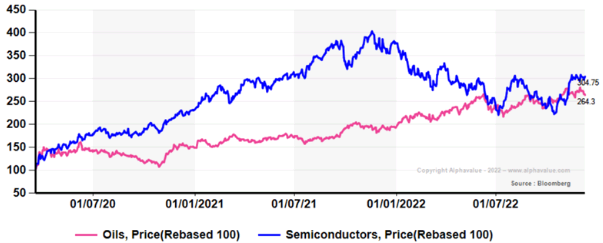

Hätten sich die Halbeitertitel seit dem Tiefpunkt der Aktienmärkte im Oktober nicht massiv erholt, dann wäre es als Folge der skizzierten Entwicklung so, dass Ölaktien verglichen mit Halbleiteraktien bei der seit März 2022 erzielten Performance die Nase vorn hätten. Dank ihrem jüngsten Comeback beträgt der Zwischenstand zum 13. Dezember 2022 jetzt aber wieder plus 304,75 % zu plus 264,3 % zugunsten der Halbleiterwerte.

Der Bummelzug der Ölindustrie hinkt dem Halbleiter-Hochgeschwindigkeitszug seit März bei der Performance nur relativ moderat hinterher

Quellen: Bloomberg, Baader Bank AG

Ölunternehmen verwenden ihre freien Cashflows strategisch geschickt

Bezüglich der Frage, wie es in diesem Wettstreit weitergehen könnte, stellen die Analysten bei der Baader Bank in einer aktuellen Publikation die nachfolgenden Überlegungen an:

Nach ihrem Comeback bringen es die Ölaktien auf einen kumulierten Börsenwert von 700 Mrd. EUR, was in etwa das Doppelte der Marktkapitalisierung von Halbleiterfirmen bedeutet. Das größte Halbleiterunternehmen, ASML ist mit 230 Mrd. EUR immer noch etwas mehr wert als die 192 Mrd. EUR, die Shell auf die Waagschale bringt. Allerdings erreichte ASML seinen Höchststand mit rund 300 Mrd. EUR, als das Geld noch billig war und das Wachstum als endlos sowie als digital und nicht als fossil galt.

Für die fossilen Energieträger produzierenden Ölkonzerne liegt die Zukunft laut Baader Bank hinter ihnen, aber sie werden bis zu ihrem letzten Atemzug zahlen. Ihre durchschnittliche Dividendenrendite von 4 % ist vermutlich nachhaltig, da die großen Ölkonzerne ein ureigenes Interesse daran haben, das Öl im Boden zu halten und anschwellende freie Cashflows in ein grünes Gewand sowie in angenehme Ausschüttungen zu verwandeln.

Wenn sie diesen Trick gut ausführen, könnten sie sogar einen Anspruch auf expandierende Bewertungsmultiplikatoren nach dem Strickmuster von Orsted erheben, dem Weltmarktführer im Bereich Offshore-Windenergie aus Dänemark. Das ist nach Einschätzung der Baader Bank eine Konstellation, die nach einer Win-Win-Strategie für Anleger aussieht, die nicht durch starre ESG-Anlageregeln vom Investieren in Ölaktien abgehalten werden.

Politik droht bei Halbleitern zum Spielverderber zu werden

Mit Blick an die Halbleiterfront heißt es dagegen von Seiten des deutschen Finanzdienstleisters im Gegenzug, hier herrsche bei vielen Marktteilnehmern die Meinung vor, dass die Zukunft im Himmel liege, da der digitale Treibstoff weitaus wichtiger sei als die fossile Variante. Zumindest sei das lange die Standardmeinung gewesen.

Aber dann habe Uncle Sam plötzlich gesagt, dass das Spiel vorbei sei, als klar geworden sei, dass digitales Wachstum nicht auf Kosten der nationalen Sicherheit gehen dürfe. Das Ausmaß der damit einhergehenden Einschränkungen muss zwar erst noch erprobt werden, aber es sehe so aus, als würde man die weltweite Halbleiterindustrie nunmehr an die kurze Leine nehmen, da Halbleiter einen doppelten Verwendungszweck haben und nicht ohne Weiteres zwischen ziviler und militärischer Nutzung unterschieden werden könne.

Jeder nicht amerikanische Marktteilnehmer, der so kühn ist, die USA hinsichtlich ihrer IP-Abschlüsse zu testen, werde zwangsläufig ins Gras beißen. Das Wachstum im Bereich der Halbzeuge könnte also für alle nicht amerikanischen Konzerne, die sich an nicht demokratische Märkte wenden, erheblich eingeschränkt werden. Das könne europäischen, koreanischen und japanischen Mitspielern in diesem Segment nur schaden. Das Problem ist, dass dies derzeit noch eine Lernkurve für alle sei - für Unternehmen und Investoren gleichermaßen.

Ölaktien sind im Schnitt günstiger bewertet

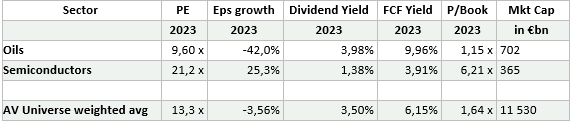

Was einen Bewertungsvergleich angeht, ist es so, dass Ölaktien in vielerlei Hinsicht besser dastehen als Halbleiteraktien. Ihr größter Nachteil ist laut der unten stehenden Tabelle die schwache Ergebnisperspektive, während der Konsens bei Halbleitern mit deutlichen Gewinnverbesserungen rechnet. Es bleibt aber abzuwarten, ob sich diese Kluft angesichts der geopolitischen und volkswirtschaftlichen Ausgangslage diese Lücke nicht vielleicht zumindest etwas schließt in 2023.

Öl- und Halbleiteraktien im Bewertungsvergleich

Quelle: Baader Bank AG

Das Rennen der beiden Branchen in Sachen Performance verspricht jedenfalls auch im kommenden Jahr spannend zu bleiben. Folgt man den Argumenten der Baader Bank, sollte man jedenfalls nicht erneut den Fehler begehen, die börsennotierten Vertreter aus der Energiebranche beim Performance-Wettstreit mit den Mitgliedern aus der Halbleiterindustrie vorschnell abzuschreiben.