Star-Stratege Ed Yardeni sieht Parallelen zwischen den 2020er-Jahren und den legendären "Roaring Twenties" der 1920er – mit KI, Produktivitätsschub und Konsum als Treibern. Sein Szenario: ein S&P 500 bei 10.000 Punkten zu Beginn der 2030er.

Der S&P 500 Index ist eifrig auf Rekordjagd. Damit ist das von Ed Yardeni von Yardeni Research schon seit Jahren propagierte Anlagethema "Roaring 2020s" weiterhin auf Kurs. Denn aus der Sicht des zitierten Strategen gibt es im laufenden Jahrzehnt Ähnlichkeiten zu den Goldenen Zwanzigern des 20. Jahrhunderts. Vorgestellt hat man dieses Konzept erstmals im August 2020 unter dem Titel "Another Roaring Twenties May Still Be Ahead".

Wie Yardeni rückblickend konstatiert, wurde die US-Wirtschaft in den 1920er-Jahren durch zahlreiche produktivitätssteigernde Innovationen wie Autos, Elektrizität, Innenbeleuchtung und -sanitäranlagen, Haushaltsgeräte, Tiefkühlkost und Penicillin vorangetrieben. All diese Entwicklungen erhöhten den Lebensstandard der Amerikaner. Der Aktienmarkt boomte. Die 1920er wurden größtenteils von einer Konsumrevolution angetrieben, die sich in den 1930er-Jahren fortsetzte. Sie wurde durch den Zweiten Weltkrieg unterbrochen und in den 1950ern und 1960ern wieder aufgenommen.

Von der Konsumrevolution zum KI-Wettlauf

Die US-Wirtschaft wird heutzutage nach wie vor von den Konsumausgaben angetrieben. Seit Mitte der 1960er-Jahre gibt es jedoch auch eine Digitale Revolution, die sich darauf konzentriert, immer mehr Daten so schnell und kostengünstig wie möglich zu verarbeiten. Die Informationstechnologie hat seit den IBM-Mainframes der 1960er-Jahre einen langen Weg zurückgelegt. In diesem Jahrzehnt hat sie sich zu einem KI-Wettlauf entwickelt, um die produktivitätssteigernde Kraft all der Daten zu nutzen, die wir erzeugen. Wieder einmal steigt der Aktienmarkt, da Anleger die Aussichten auf weiteres produktivitätsgesteuertes Wirtschaftswachstum einpreisen.

Im August 2020 schrieb Yardeni folgendes: "Jackie und ich schreiben seit einiger Zeit über disruptive Technologien, normalerweise in unseren Kommentaren am Donnerstag. (Siehe unser Archiv der Disruptive Technologies Briefings.) Die beeindruckende Bandbreite an futuristischen ‚BRAIN‘-Technologieinnovationen umfasst Biotechnologie, Robotik und Automatisierung, künstliche Intelligenz und Nanotechnologie. Es gibt auch bedeutende Innovationen in der 3D-Fertigung, bei Elektrofahrzeugen, Batteriespeichern, der Blockchain und beim Quanten-Computing. Wie ich in meinem 2018 erschienenen Buch "Predicting the Markets" schrieb:

- ‚In der Wirtschaft geht es darum, Technologie zu nutzen, um den Lebensstandard aller zu erhöhen.

- Technologische Innovationen werden von den Gewinnen angetrieben, die durch die Lösung der Probleme, die durch knappe Ressourcen entstehen, erzielt werden können.

- Freie Märkte bieten die Gewinnanreize, die Innovatoren motivieren, dieses Problem zu lösen.

- Dabei fallen die Verbraucherpreise tendenziell, angetrieben durch ihre Innovationen.

- Der Markt verteilt die daraus resultierenden Vorteile an alle Verbraucher. Aus meiner Sicht geht es in der Wirtschaft darum, Überfluss zu schaffen und zu verbreiten, nicht darum, Knappheit zu verteilen‘".

Am 28. Januar 2025 hieß es dann in einer anderen Publikation mit dem Titel "Gray Swan" wie folgt: "Zuvor beobachteten wir, dass der Agrarrevolution des 18. und 19. Jahrhunderts die Industrielle Revolution des 19. und 20. Jahrhunderts folgte. Die Digitale Revolution begann in den 1950er-Jahren mit den Mainframes von IBM. In den 1980er-Jahren verkaufte Digital Equipment viele Minicomputer. In den 1990er und 2000er-Jahren gab es eine starke Verbreitung von PCs und Laptops. In den 2010er-Jahren setzte sich Cloud-Computing durch, das es Unternehmen ermöglichte, Softwareprogramme zu mieten, die von ihren Anbietern automatisch aktualisiert werden. Jetzt verbreitet sich KI.

"Bei der Digitalen Revolution geht es um Datenverarbeitung, d.h. darum, immer mehr Daten immer schneller und zu immer niedrigeren Kosten zu verarbeiten. Aus dieser Perspektive ist KI eine evolutionäre Entwicklung in der Digitalen Revolution. KI ermöglicht es, mehr Daten schneller und zu geringeren Kosten zu verarbeiten als je zuvor, wie DeepSeek demonstriert hat. Es können so viele Daten verarbeitet werden, dass wir LLMs (Large Language Models) benötigen, um sie zu verstehen und zur Steigerung der Produktivität zu nutzen".

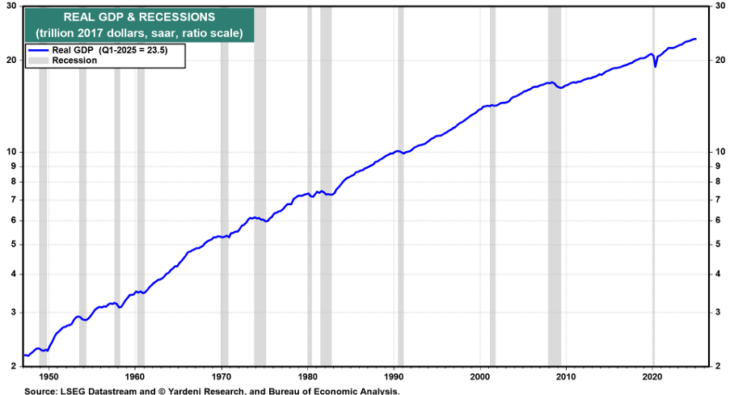

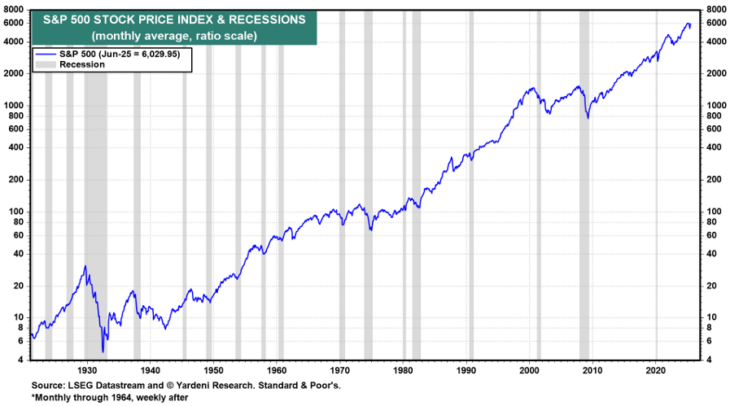

Es gab neben den 1920er-Jahren und dem aktuellen Jahrzehnt auch andere starke Dekaden. Dies lässt sich nachvollziehen, indem man die Zuwächse des S&P 500 in den letzten Jahrzehnten verfolgt. Die 1950er, 1960er, 1980er, 1990er und 2010er-Jahre sowie jetzt die 2020er verzeichneten alle solide Zuwächse beim realen BIP und beim S&P 500. Die schlechteren Perioden waren die 1970er und die 2000er-Jahre. Selbst in diesen beiden Zeiträumen expandierte die Wirtschaft trotz einiger erheblicher Rezessionen. Der S&P 500 blieb jedoch über beide Jahrzehnte hinweg relativ unverändert.

Entwicklung des realen BIP der USA im Zusammenspiel mit Rezessionen

Entwicklung des S&P 500 Kursindex im Zusammenspiel mit Rezessionen

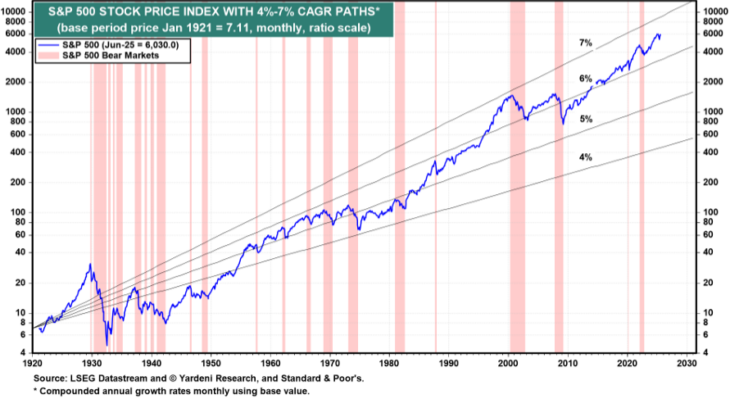

In den folgenden Abschnitten beleuchtet Yardeni Entwicklungen, die bestätigen, dass das aktuelle Jahrzehnt brummt. Wenn der Rest des Jahrzehnts weiterhin als Roaring 2020s verläuft, prognostiziert der Stratege, dass der S&P 500 das nächste Jahrzehnt bei 10.000 Punkten beginnen wird. Das heißt, bei einem Index-Schlusskurs am 13.08.2025 von 6.466,58 Punkten ergibt sich darauf ein Aufwärtspotenzial von rund 55%.

S&P 500 Index seit 1921 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4% bis 7%

Die Roaring 2020s II: Kapitalausgaben der Unternehmen

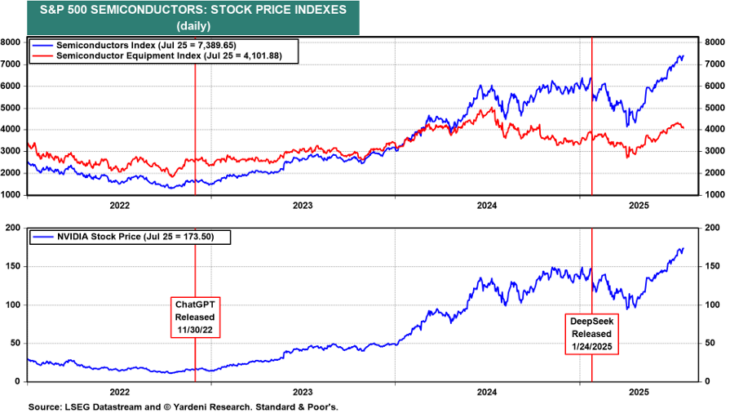

Im Jahr 2020 hat Yardeni antizipiert, dass KI eine von vielen Technologien sein könnte, die in den kommenden zehn Jahren florieren und sich verbreiten. Sie gewann erstmals an Fahrt, als OpenAI am 30. November 2022 sein großes Sprachmodell ChatGPT veröffentlichte. Dies stimulierte eine enorme Nachfrage nach Halbleitern, insbesondere nach den von Nvidia hergestellten GPU-Chips. Die Kapitalausgaben für KI-Infrastruktur, insbesondere für Rechenzentren und die zu deren Betrieb erforderlichen Energiesysteme, schossen in die Höhe.

Entwicklung des S&P 500 Semiconductors Index und der NVIDIA-Aktie

Zu beachten ist laut Yardeni folgendes:

- (1) Die US-Industrieproduktion von Halbleitern in den USA stieg im Juni auf ein Rekordhoch. Sie ist seit November 2022, als ChatGPT veröffentlicht wurde, um 26% gestiegen. Beachten Sie, dass die GPU-Chips von Nvidia größtenteils in Taiwan hergestellt werden.

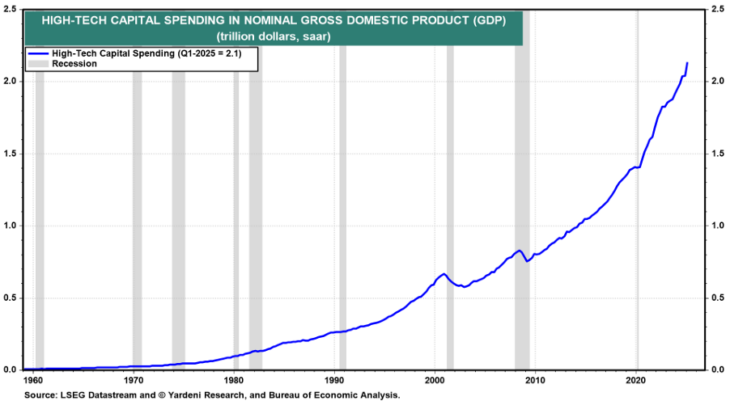

- (2) Die Hightech-Kapitalausgaben stiegen im ersten Quartal 2025 auf einen Rekordwert von 2,1 Billionen USD (saisonbereinigte, annualisierte Rate). Das ist ein Anstieg von 44% seit dem vierten Quartal 2019. Es umfasst auch Informationsverarbeitungsgeräte und Software, die im ersten Quartal 2025 ebenfalls Rekordhöhen erreichten. Ausgaben für Forschung und Entwicklung, die ebenfalls zu den Hightech-Kapitalausgaben zählen, stagnieren in den letzten Monaten auf einem Rekordhoch.

Hightech-Investitionen im nominalen Bruttoinlandsprodukt (BIP, in Billionen Dollar)

- (3) Der Anteil des Hightech-Sektors an den Kapitalausgaben am nominalen BIP liegt derzeit bei über 50%. Das ist ein Anstieg von weniger als 20% in den 1960er-Jahren, als die Digitale Revolution begann. Interessanterweise ist dieser Anteil antizyklisch. Er neigt dazu, in Rezessionen und zu Beginn von Erholungsphasen zu steigen. Das liegt teilweise daran, dass er weniger zinsempfindlich ist als Kapitalausgaben in Low-Tech-Bereichen. Dies erklärt zum Teil, warum die Wirtschaft weniger zinsempfindlich geworden ist, da der Anteil der Hightech-Kapitalausgaben zugenommen hat!

- (4) Der Dow Jones Industrial Average stieg von 63 im August 1921 auf einen Höchststand von 381 am 3. September 1929, ein Anstieg von 500% innerhalb von acht Jahren.

Die heißesten Aktien der Bullenmärkte in den 1920er-Jahren waren diejenigen, die mit den technologischen und konsumorientierten Revolutionen der damaligen Zeit verbunden waren, insbesondere RCA, General Motors, General Electric, AT&T, US Steel, Coca-Cola, Sears und DuPont. Diese Unternehmen profitierten von realem Wirtschaftswachstum, wurden aber auch von Spekulationsfieber erfasst, wobei RCA am symbolträchtigsten für die Exzesse der Ära stand.

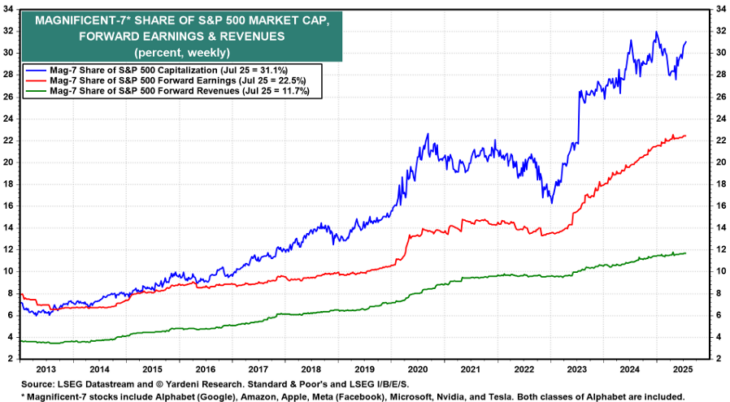

Die heutigen Top-Aktien sind die "Magnificent 7". Ihre Marktkapitalisierung ist seit dem Ende des vorherigen Jahrzehnts um fast 300% gestiegen. Zusammengenommen machen sie derzeit nur 11,7% der erwarteten Umsätze des S&P 500 aus, aber 22,5% seiner erwarteten Gewinne und 31,1% seiner Marktkapitalisierung.

Börsenwertentwicklung der Magnificent 7 (in Mrd. USD)

Anteil der Magnificient-7 an der S&P 500-Marktkapitalisierung sowie den geschätzten Gewinnen und Umsätzen

Die Roaring 2020s III: Konsumausgaben

Die Konsumausgaben haben sich in den 2020er-Jahren bislang ebenfalls als widerstandsfähig erwiesen, trotz des Zinsanstiegs in der ersten Hälfte des Jahrzehnts. Das liegt daran, dass die persönlichen Zinseinnahmen die persönlichen Ausgaben für Zinsen auf Nicht-Hypotheken-Kredite bei weitem übersteigen.

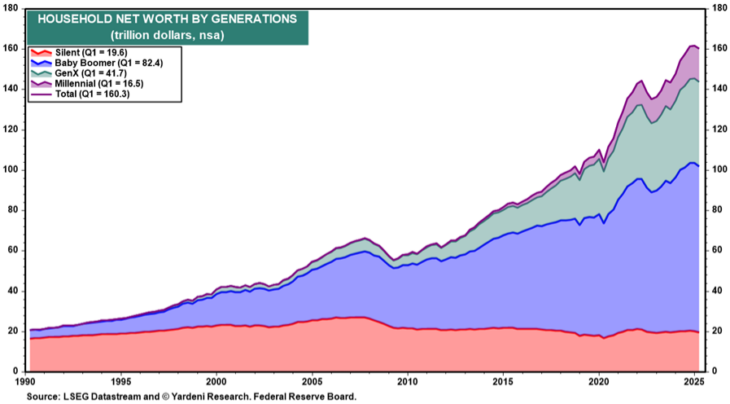

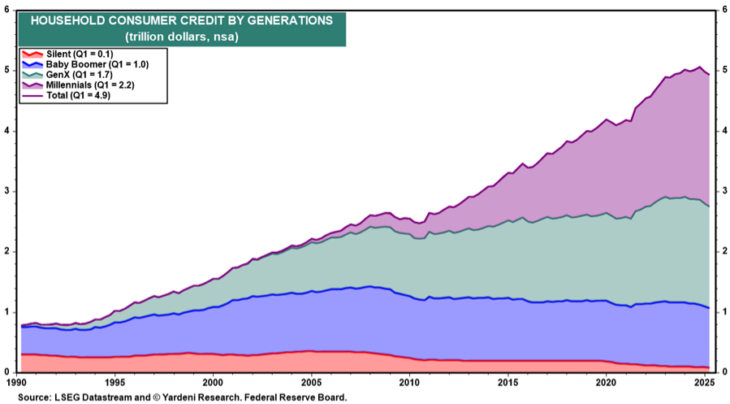

Wie es Yardeni Research schon oft besprochen hat, verfügt die in Rente gehende Baby-Boomer-Generation über ein Rekordnettovermögen von 82,4 Billionen USD. Sie besitzen 9,0 Billionen USD, was etwa der Hälfte der Einlagen und Geldmarktfonds aller Haushalte entspricht. Sie haben auch einen relativ kleinen Anteil an Verbraucherkrediten im Vergleich zur Generation X und den Millennials. Das Researchinstitut kommt zu dem Schluss, dass ältere Verbraucher stärker von höheren Zinsen profitieren als jüngere, die durch höhere Zinsen belastet werden.

Vermögen der privaten Haushalte nach Generationen (in Billionen Dollar)

Konsumentenkredite privater Haushalte nach Generationen (in Billionen Dollar)

Diese Einkommensunterschiede zeigen sich in den Bereichen der Konsumausgaben, die von den Ausgaben der Baby-Boomer profitieren. Dazu gehören Gesundheitsdienstleistungen, Freizeit, Unterhaltung, Unterkunft, Gastronomie und Reisedienstleistungen. Diese Entwicklung und das steigende Nettovermögen der Haushalte erklären, warum der Anteil der Dienstleistungen am Konsum wächst, während der Anteil der Waren sinkt. Ersteres ist weniger zinsempfindlich als Letzteres.

Die gute Nachricht für die meisten arbeitenden Verbraucher ist, dass ihre inflationsbereinigten Löhne auf Rekordhöhen steigen, insbesondere bei Geringverdienern. Yardeni führt diese Entwicklung auf ein verbessertes Produktivitätswachstum zurück. Die annualisierte Wachstumsrate der Produktivität über 20 Quartale ist von nur 0,6% Ende 2015 auf aktuell 2,0% gestiegen. Yardeni erwartet, dass diese Wachstumsrate im weiteren Verlauf des Jahrzehnts auf mindestens 3,0% steigen wird.

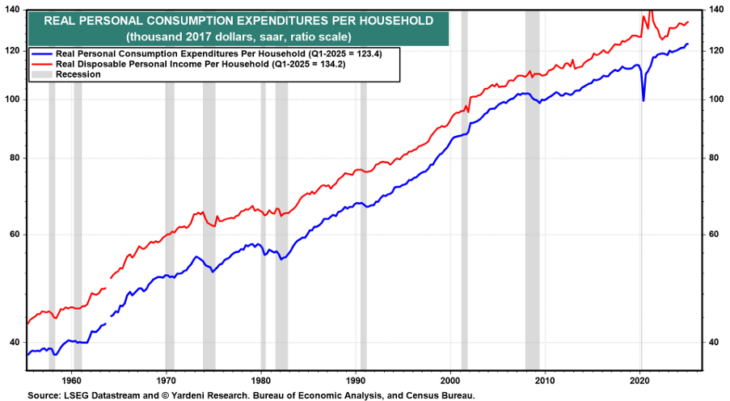

Das steigende reale verfügbare Pro-Kopf-Einkommen treibt den realen Pro-Kopf-Konsum auf Rekordhöhen. Ersteres lag im ersten Quartal bei 134.200 USD (saar), während Letzteres zur gleichen Zeit bei 123.400 USD lag. Bei Yardeni Research betrachtet man den realen Pro-Kopf-Konsum als eines der besten Maße für den Lebensstandard.

Reale private Konsumausgaben pro Haushalt

Es gibt laut Yardeni keinen Grund, warum die Produktivität nicht auch die "Roaring 2030s" befeuern könnte. Ja, wir wissen: Auf die Goldenen Zwanziger folgte die Depression der 1930er-Jahre, die teilweise durch den im Juni 1930 erlassenen Smoot-Hawley Tariff verursacht wurde. Aber die US-Wirtschaft besteht derzeit einen ähnlichen Stresstest, der aus Trumps Zöllen resultiert, mit Bravour. Das ist ein weiterer Beweis für die bemerkenswerte Widerstandsfähigkeit der US-Wirtschaft, so der Stratege.