Der KI-Vorreiter OpenAI verändert das Gleichgewicht in der globalen IT-Branche. CFRA Research sieht die Marktmacht des Unternehmens als "epochale Disruption" – mit klaren Gewinnern im Chip- und Infrastruktursektor, aber wachsenden Risiken für Social-Media- und Softwarekonzerne. TraderFox berichtet über die Hintergründe und verrät, welche Aktien dadurch in die nächste Wachstumsphase starten und welche um ihre Rolle im digitalen Ökosystem kämpfen müssen.

OpenAI ist längst kein Forschungsprojekt mehr, sondern eine wirtschaftliche Macht, die das Fundament der Tech-Welt verändert. CFRA Research sieht die Auswirkungen in drei Dimensionen: steigende Nachfrage nach Rechenleistung, eine Umverteilung von Werbegeldern und Aufmerksamkeit im Internet – und grundlegende Verschiebungen im Softwaremarkt.

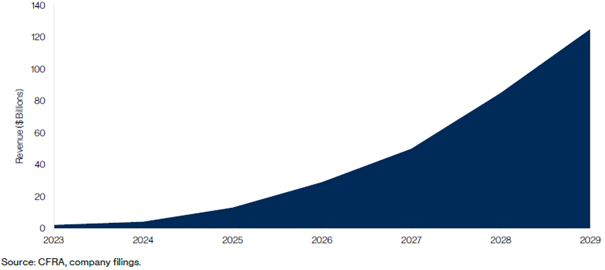

Die Wachstumszahlen sprechen für sich: Im Juli 2025 verbuchte OpenAI einen jährlich wiederkehrenden Umsatz (Annual Recurring Revenue (ARR)) von 12 Mrd. USD, deutlich über der internen Planung. Das Unternehmen erwirtschaftete im ersten Halbjahr 4,3 Mrd. USD Umsatz und erwartet selbst, im Gesamtjahr rund 13 Mrd. USD zu erzielen. Zum Vergleich: 2024 lagen die Erlöse bei 4,1 Mrd. USD, 2023 bei 2,2 Mrd. USD.

Auf Basis dieser Dynamik rechnet OpenAI mit einem ARR zwischen 15 und 20 Mrd. USD bis Ende 2025 – wobei diese Schätzung keine zusätzlichen Einnahmen aus großen Lizenzvereinbarungen (etwa mit Microsoft) enthält. Ein im März veröffentlichter Bloomberg-Bericht geht zudem davon aus, dass sich der Umsatz 2026 auf über 29 Mrd. USD verdoppeln dürfte. Langfristig strebt OpenAI 125 Mrd. USD Jahresumsatz bis 2029 an, wenn die Gewinnschwelle erreicht werden soll.

OpenAI – Prognostizierter Jahresumsatz, 2023–2029e

OpenAI zählt inzwischen 800 Mio. wöchentliche Nutzer und 4 Mio. Entwickler, die seine Modelle in eigene Anwendungen einbinden. Über die Programmierschnittstellen werden 6 Mrd. Tokens pro Minute verarbeitet – eine Größenordnung, die kaum ein anderer Anbieter erreicht.

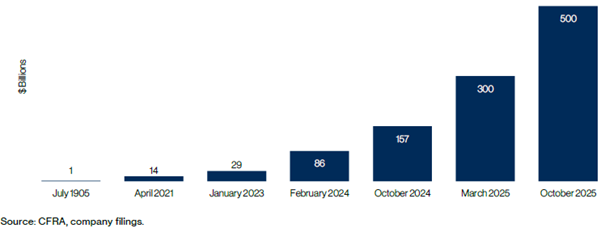

Das Wachstum ist allerdings teuer erkauft: Nach einem Verlust von 5 Mrd. USD im Jahr 2024 lag das Minus im ersten Halbjahr 2025 bereits bei 7,8 Mrd. CFRA rechnet für das Gesamtjahr mit einem Cash-Burn von 8,5 Mrd. USD, der 2026 noch einmal deutlich steigen dürfte. Trotz dieser Verluste stieg die Unternehmensbewertung im Oktober 2025 auf 500 Mrd. USD – nach 300 Mrd. im März und 150 Mrd. ein Jahr zuvor.

Die rasante Unternehmenswertsteigerung von OpenAI

Die Analysten sehen darin nicht eine Übertreibung, sondern den Ausdruck einer klaren Erwartung: OpenAI sei im Begriff, eine neue Wertschöpfungskette rund um KI-Modelle, Infrastruktur und Agentensoftware aufzubauen, die das Fundament der nächsten Technologiegeneration bildet.

Die neue Rechenära: Milliarden für Chips und Kapazität

Kein Bereich profitiert stärker von der OpenAI-Dynamik als der Halbleitermarkt. CFRA spricht von einem strukturellen Nachfrageanstieg, der weit über einzelne Konjunkturzyklen hinausreicht.

NVIDIA und OpenAI kündigten eine strategische Kooperation an, in deren Rahmen der Chipkonzern bis zu 100 Mrd. USD investiert. Geplant ist der Aufbau einer 10-Gigawatt-Infrastruktur, die rund fünf Millionen GPUs umfasst – in etwa die gesamte Stückzahl, die NVIDIA 2025 verkaufen will. Parallel dazu stellt AMD OpenAI 6 Gigawatt Instinct-GPUs zur Verfügung. Im Gegenzug erhält OpenAI Warrants auf 160 Mio. AMD-Aktien, was bei vollständiger Ausübung einem Anteil von rund 10 % entspricht.

Diese Vereinbarungen sind Teil des ambitionierten "Stargate"-Projekts, einer Partnerschaft zwischen OpenAI, SoftBank und Oracle, mit einem Volumen von 500 Mrd. USD bis 2029. Das Ziel: den Aufbau von Rechenzentren mit 10 Gigawatt Kapazität an US-Standorten wie Texas, Ohio und New Mexico. Das erste Rechenzentrum in Abilene, Texas, ist bereits in Betrieb – ausgestattet mit NVIDIA-Chips und Oracle-Cloud-Infrastruktur.

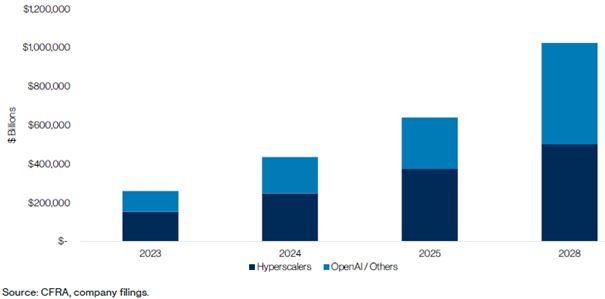

CFRA rechnet damit, dass der jährliche Kapitalbedarf der Branche bis 2028 über 1 Billion USD steigen wird. Dabei verschiebt sich der Fokus: Nicht mehr nur Hyperscaler wie Amazon, Google oder Microsoft investieren, sondern zunehmend auch spezialisierte Anbieter wie OpenAI selbst.

Ausgabenprognose für Investitionen, Hyperscaler im Vergleich zu anderen

Für Anleger ergibt sich daraus ein klares Muster: NVIDIA (NVDA), AMD, Broadcom (AVGO), Marvell (MRVL) und Micron (MU) gelten laut CFRA als strukturelle Gewinner. Ihre Technologien bilden das Rückgrat der KI-Ökonomie – und sie verfügen über die notwendige Preissetzungsmacht, um von den wachsenden Rechenanforderungen zu profitieren.

Sora: OpenAIs Angriff auf Social Media

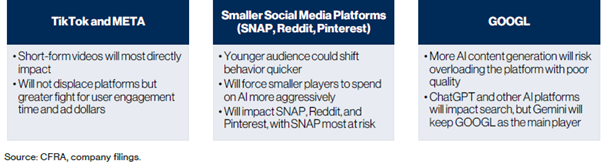

Noch größer ist die Unruhe im Social-Media-Sektor. Mit Sora hat OpenAI eine App vorgestellt, die nicht nur KI-generierte Videos erstellt, sondern eine völlig neue Form sozialer Interaktion verspricht. Nutzer können kurze, realistische Clips aus Textanweisungen erstellen und sich selbst per "Cameo"-Funktion in Szenen einfügen.

Laut CFRA stieg Sora innerhalb weniger Tage an die Spitze des App Stores – und das trotz des eingeschränkten Zugangs über Einladung. Der entscheidende Unterschied zu TikTok, Instagram oder YouTube: Kreative KI-Inhalte ersetzen klassische Nutzeraufnahmen. Das verändert den Kern sozialer Netzwerke – vom Teilen hin zum Generieren von Content.

CFRA sieht besonders Snap als gefährdet, weil die jüngere Zielgruppe am schnellsten auf neue Plattformen reagiert. Auch Meta (mit seiner KI-Videoplattform "Vibes") und Alphabet (mit "Veo" und "YouTube Shorts") stehen unter Druck. Der Wettbewerb um Engagement-Zeit wird härter – und die Margen dürften sinken, da immer mehr Kapital in KI-Entwicklung fließt.

Langfristig erwartet CFRA, dass OpenAI selbst zum Werbeanbieter wird. Noch basieren die Erlöse überwiegend auf Abos und Lizenzgebühren, doch das Potenzial für Werbung sei enorm. Sobald OpenAI die "Reichweiten-Schwelle" überschreitet, könnte es zum direkten Konkurrenten für Meta, Google und Netflix werden – ein Szenario, das die Onlinewerbung neu sortieren würde.

Langfristige Auswirkungen von OpenAI auf den Wettbewerb

Der Softwaremarkt zwischen Kooperation und Konkurrenz

Neben Chips und Plattformen betrifft OpenAIs Aufstieg auch den Unternehmenssoftware-Markt. Mit Produkten wie ChatGPT Enterprise, Apps SDK, AgentKit und Codex SDK bietet das Unternehmen Werkzeuge, mit denen Firmen eigene KI-Agenten entwickeln können. Diese lassen sich in bestehende Systeme integrieren und übernehmen Aufgaben wie Code-Generierung, Report-Erstellung oder Prozesssteuerung.

Für Anbieter klassischer Softwarelösungen entsteht damit ein doppelter Effekt: Einerseits steigert OpenAI die Attraktivität bestehender Plattformen, weil die Integration von KI neue Anwendungsmöglichkeiten eröffnet. Andererseits sinkt das Monetisierungspotenzial, wenn Unternehmen eigene Agenten statt herstellerinterner Lösungen nutzen.

CFRA erwartet deshalb keine Verdrängung, sondern eine Koexistenz zwischen OpenAI und großen SaaS-Plattformen wie Salesforce (CRM), ServiceNow (NOW) und Workday (WDAY). Entscheidend werde die Innovationsgeschwindigkeit: Wer neue, einfach anpassbare KI-Lösungen anbietet, kann profitieren. Kleinere Anbieter ohne ausreichende Entwicklungsressourcen geraten dagegen ins Hintertreffen.

Bewertung, Finanzierung und strategischer Ausblick

OpenAI ist nach CFRA-Schätzung inzwischen das wertvollste private Unternehmen der Welt – mit einer Bewertung von 500 Mrd. USD im Oktober 2025. Die Analysten sehen den Anstieg nicht als Blase, sondern als logische Folge wachsender Nutzungszahlen, hoher Lizenzumsätze und strategischer Partnerschaften mit Microsoft, NVIDIA und AMD.

Trotz enormer Verluste bleibt der Kapitalzugang gesichert. CFRA verweist auf innovative Finanzierungsstrukturen und hohe private Bewertungen, die OpenAI "fast unbegrenzte Mittel" verschaffen. Für 2026 erwarten die Analysten eine Verdopplung des Umsatzes auf über 29 Mrd. USD, für 2029 rund 125 Mrd. USD, bei dann erstmals positivem Cashflow.

Damit entsteht eine völlig neue Kategorie von Tech-Unternehmen: hochdefizitär, aber strategisch unverzichtbar – vergleichbar mit den frühen Jahren von Amazon oder Tesla.

Fazit: Chancen, Risiken und strategische Gewinner

CFRA fasst die Folgen der KI-Revolution in einer klaren Formel zusammen:

- Gewinner: Infrastruktur- und Halbleiterhersteller (NVIDIA, AMD, Broadcom, Marvell, Micron)

- Verlierer: Social-Media-Plattformen (Meta, Alphabet, Snap, Pinterest)

- Herausforderer: SaaS-Anbieter (Salesforce, ServiceNow, Workday), die sich zwischen Kooperation und Wettbewerb neu positionieren müssen

Unternehmen mit positiven (+) oder negativen (-) Auswirkungen durch den Aufstieg von OpenAI, laut CFRA Research

Quelle: CFRA Research

Für Investoren eröffnet sich damit ein zweigeteiltes Szenario: Die Renditechancen liegen in den Basislieferanten der KI-Welt, während Social-Media-Titel stärker von disruptiven Risiken geprägt bleiben.

CFRA sieht OpenAI als Katalysator einer "neuen Rechenära", in der sich technologische Innovation, politische Unterstützung und Kapitalströme zu einem langfristigen Wachstumsfeld bündeln. Der Bericht endet mit einem Satz, der die Stimmung auf den Punkt bringt: "OpenAI ist kein Teilnehmer des KI-Zeitalters – es ist der Taktgeber einer neuen Tech-Ökonomie."