Liebe Leser,

im aktuellen Trend-Update fahren wir mit dem Check einiger aussichtsreicher Halbleiter- und Chip-Stocks für das kommende Jahr 2024 fort. Grund dafür ist zunächst der statistische Beweis, wobei Halbleiteraktien im Jahr 2023 im Vergleich zu anderen Trendgruppen wohl die beste Performance gezeigt haben. Angetrieben durch die umfassende Digitalisierung und explizit durch das Interesse an künstlicher Intelligenz sahen wir bspw. wie sich der Aktienkurs von Nvidia (NVDA) mehr als verdreifachte, wobei sich die Aktie von Super Micro Computer (SMCI) fast vervierfachte. Und obwohl sich das stark gehypte KI-Momentum zunächst abgekühlt hat, ist es wohl nur eine Frage der Zeit, bis sich die KI zum riesigen Marktsegment sowohl auf der Soft- als auch auf der Hardware-Ebene entwickeln wird. Legen wir also los.

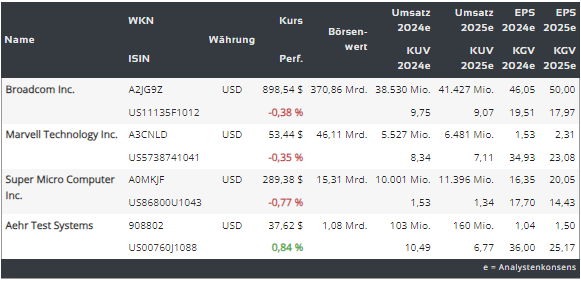

https://viz.traderfox.com/peer-group-tabelle/US86800U1043/DI/super-micro-computer-inc/aktien-6200389-32495178-69100

LLM-player (KI-Trend)

Den Anfang macht heute die Aktie von Super Micro Computer (SMCI). Eine der herausragenden Stärken des Konzerns liegt bspw. in seiner Führungsrolle in der KI-Infrastruktur. Die KI-Plattformen des Unternehmens, die sich auf die Nvidia HGX-basierte Delta Next-Lösung verlassen, haben auf dem Markt erheblich an Zugkraft gewonnen. Diese Plattformen sind so konzipiert, dass sie den Anforderungen von Large Language Models LLMs gerecht werden, wodurch sie sich gut für schnell wachsende KI-Anwendungen, insbesondere für Generative-AI-Modelle, eignen. Die umfassende Produktsuite des Unternehmens, einschließlich Delta-Next-, Redstone-Next- und OVX-Systemen mit acht GPUs, hat in der Branche Maßstäbe für Spitzenleistungen gesetzt. Schließlich spielen die technischen Fähigkeiten des Unternehmens eine entscheidende Rolle bei der zeitnahen Bereitstellung optimierter KI-Produkte und -Lösungen. Im Wesentlichen profitiert der Konzern aktuell von seinem First-Mover-Vorteil, aber auch von den NVDA-Monopol-ähnlichen Zuständen bei Hardware-Lösungen für Generative AI.

Der kleine Siliziumkarbid-Player

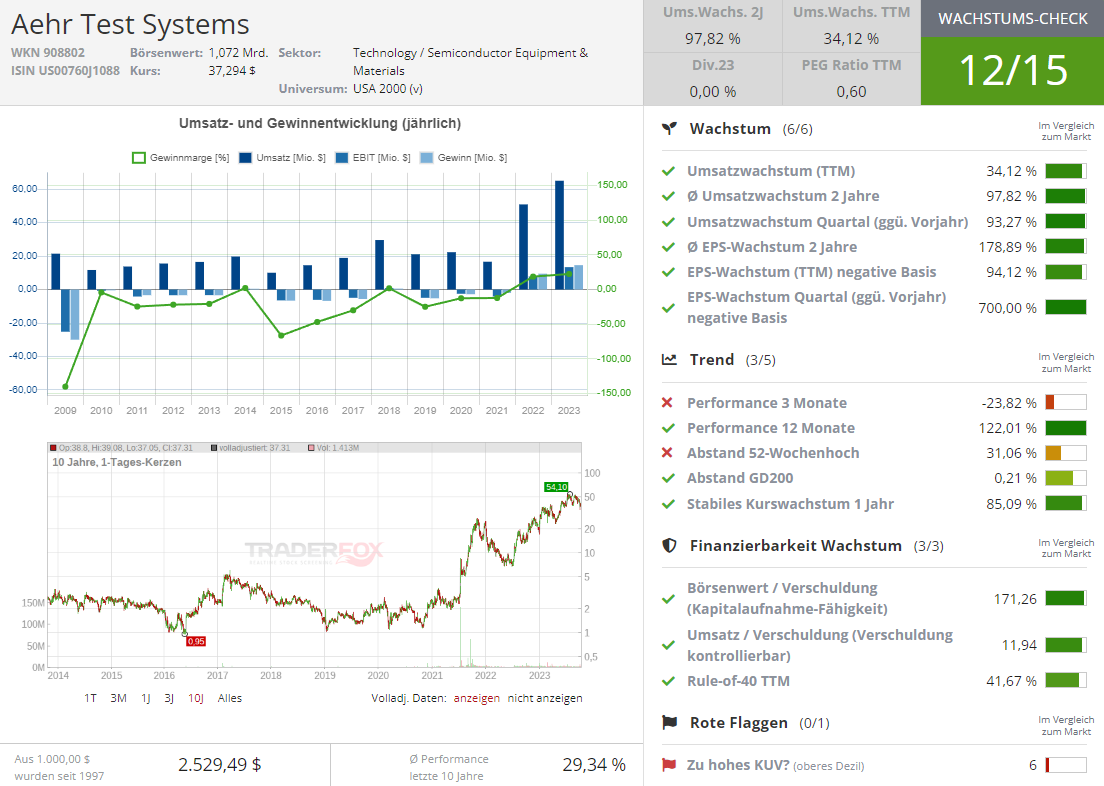

Im ersten Teil dieser haben wir den schnell wachsenden Markt rund um Siliziumkarbid (SiC) Technologie thematisiert, die einen sehr starken Einfluss auf Elektromobilität hat und diese Trendrichtung massiv unterstützt. Der Top-Player ist in diesem Bereich das Unternehmen On Semiconductor (OM). Doch diese Trendrichtung lässt sich aber auch auf der Seite kleinkapitalisierter Konzerne wie Aehr Test Systems (AEHR) spielen. Zumal AEHR im vergangenen Quartal eine fast Verdoppelung des Umsatzes gegenüber dem Vorjahresquartal auf 20,6 Mio. USD meldete. Der Grund für den darauffolgenden Kursrückgang war im Wesentlichen die Kombination aus einer Hype-Abkühlung und der Tatsache, dass AEHR seine FY24-Prognose lediglich bestätigte, was sich für die Analysten als zu wenig herausstellte. Die zuvor abgegebene Prognose sah für das Gesamtjahr einen Umsatz von "mindestens" 100 Mio. USD vor, was einem Wachstum von mindestens 54 % entspricht. Es wird auch erwartet, dass der Nettogewinn "mindestens" 28 Mio. USD betragen wird, was ein Wachstum von mindestens 90 % für das Endergebnis impliziert.

Ist die FY24 zu konservativ?

Die Antwort auf diese Frage werden wir schon bald mit dem Anlauf der neuen Berichtssaison bekommen. Bis dahin ist es jedoch die Kombination aus einer guten operativen Performance und der verwendeten Formulierung "mindestens" sowohl beim Gewinn- als auch beim Umsatzwachstum, die darauf vermuten lassen. Zuversichtlich stimmt hier aber die Tatsache, dass AEHR unter den Unternehmen für Halbleiterfertigungsanlagen ein unglaubliches Wachstum verzeichnet, da Siliziumkarbid-Chip-Technologie, insbesondere für Elektrofahrzeuge, immer stärker an Popularität gewinnt. Der Konzern ist ja ein weltweiter Anbieter von Halbleitertest- und Burn-In-Geräten.

Siliziumkarbid-Technologie als Wachstumstreiber

AEHR gab zuletzt auch bekannt, dass man einen ersten Kundenauftrag für ein FOX-NP-Wafer-Level-Test™- und Burn-In-System, mehrere WaferPak-Schütze und einen FOX WaferPak™ Aligner erhalten hat, der für die Entwicklung, Qualifizierung und Kleinserienproduktion von Wafer-Level-Tests und das Einbrennen seiner Siliziumkarbid-Bauelemente verwendet werden soll. Der Kunde ist ein in den USA ansässiger Halbleiterlieferant mit einem Umsatz von mehreren Milliarden Dollar, der mehrere Märkte bedient, darunter Automobil, Computer, Konsumgüter, Energie, Industrie und Medizin. Das FOX-NP-System, einschließlich des FOX WaferPak Aligners und der ersten WaferPaks, soll gemäß dem vom Kunden gewünschten beschleunigten Zeitplan bis Ende des Kalenderjahres 2023 ausgeliefert werden. Und damit scheint diese Story im Großen und Ganzen weiter intakt zu sein, was die jüngste Korrektur der AEHR-Aktie als attraktiv aussehen lässt.

Das technologische Fundament stimmt

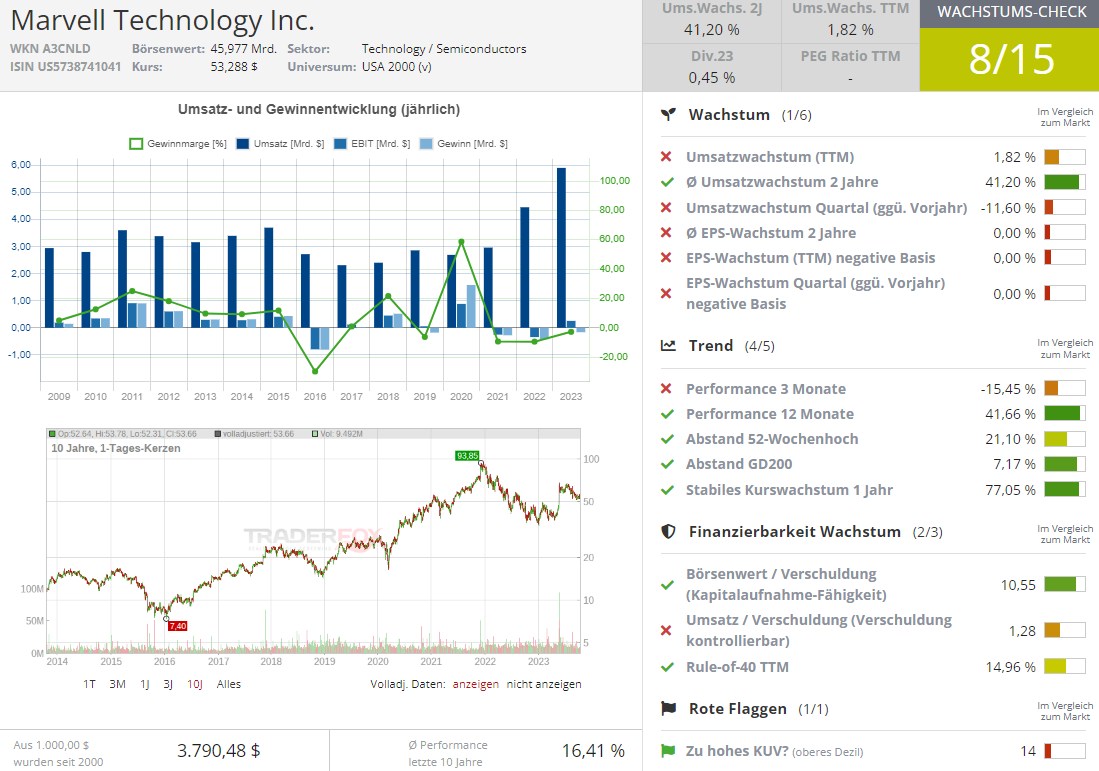

Interessant ist auch die begleitende Story von Marvell Technologies (MRVL). Der Konzern verkauft Datenverarbeitungseinheiten (DPUs), die CPUs, Netzwerkschnittstellen und programmierbare Datenbeschleunigungs-Engines. Das Unternehmen verkauft auch Hardware-Infrastruktur, Wi-Fi-Technologie und kundenspezifische Chips sowie Netzwerk- und Speicherhardware und generiert den größten Teil seines Wachstums in den Märkten für Cloud-, 5G-, Auto- und Unternehmensnetzwerke. Eine bessere Ausgangsbasis für die angelaufene globale Digitalisierung und den zukünftigen KI-/ML-Trend kann man sich wohl kaum vorstellen.

KI dürfte sich zukünftig als Wachstumstreiber erweisen

Marvell geht mittlerweile davon aus, dass seine Verkäufe von den auf künstlicher Intelligenz (KI) ausgerichteten Chips an Rechenzentrumskunden im Geschäftsjahr 2024 (das im Januar dieses Jahres begann) einen Jahresumsatz von rund 800 Mio. USD erreichen werden. Das würde etwa 14 % des prognostizierten Umsatzes für das Gesamtjahr ausmachen. Zuversichtlich stimmt hier auch die der bereits erreichte operative Resultat. Der Umsatz von Marvell stieg im Geschäftsjahr 2022 um 50 % - zum Teil getrieben durch die Akquisitionen von Inphi (IPHI), einem Anbieter von integrierten Mixed-Signal-Schaltkreisen, und Innovium, einem Anbieter von Netzwerklösungen für Rechenzentren.

Operative Performance deutet nur auf eine temporäre Schwäche hin

Im Jahr 2023 stieg der Umsatz um weitere 33 %. Dabei sank MRVL-Umsatz drei letzte Quartale in Folge, da das Unternehmen diese Übernahmen überrundete und mit mehr makroökonomischem Gegenwind zu kämpfen hatte. Das Wichtigste ist in dieser Hinsicht der Umstand, dass die robuste Nachfrage des Marktes nach seinen KI-Chips für Rechenzentren die negative Dynamik bei nicht-Rechenzentren-Chips zum Teil ausgleichen konnte. Und so rechnen die Analysten damit, dass FY24-Umsatz um 7 % zurückgehen könnte, wobei man im FY25 zum robusten Wachstum im Bereich von 18 % zurückkehren wird. man erwartet auch, dass der bereinigte Gewinn je Aktie im Geschäftsjahr 2024 um 27 % sinken könnte, bevor er sich im Geschäftsjahr 2025 um 53 % erneut erhöht. Weitere Details zu der tatsächlichen operativen Performance von Marvell könnten wir schon bald mit den frischen Q-Zahlen erfahren. Daher bleibt die Aktie weiter auf der Watchlist.

Kurz vor Big-Picture-Breakout

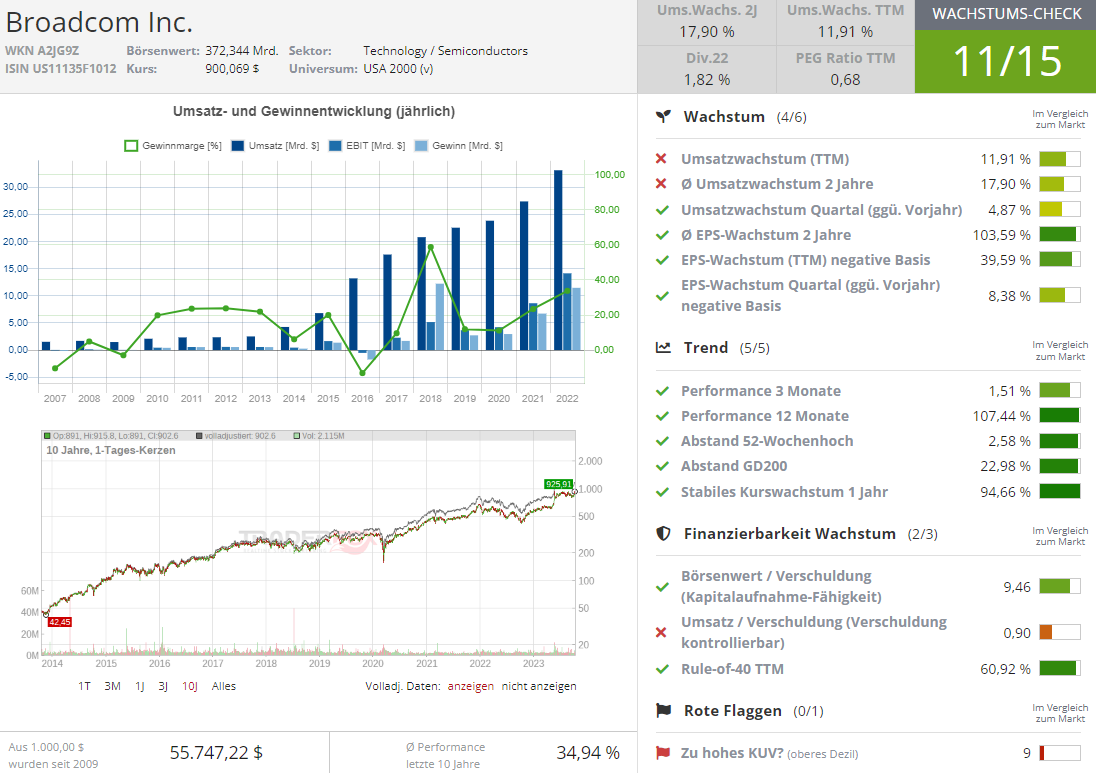

Schließlich ist es heute die Aktie von Broadcom (AVGO), die schon bald Richtung der Kursmarke von 1.000 USD pro Aktie (aktuell: Stand 17.10. 899 USD je Aktie) laufen könnte. Grund für diese Annahme bildet die Kombination aus einer intakten Story, einer sehr soliden operativen Performance und der fortgesetzten Expansionspolitik. Der Konzern hat schon seine Ergebnisse für das 3. Quartal des Geschäftsjahres bereits am 31. August vorgelegt und bekam dafür u.a. Analystenlob. Insgesamt geht man davon aus, dass der KI-bezogene Umsatz nun 1 Mrd. USD übersteigt, wobei generative KI-Investitionen den größten Teil des Wachstums von Broadcom ausmachen, was das Fundament für das zukünftige Wachstum bildet.

Temporäre schwäche

Ein Bericht vom 21. September, dass Google (GOOGL), ein wichtiger Kunde von Broadcom, bereits 2027 auf Broadcom als Lieferant für die KI-Chips verzichten könnte, warf die AVGO-Aktie kurzzeitig zurück. Doch die Analysten spielten diese Drohung als Verhandlungstaktik herunter. Die BofA stellte fest, dass ein ähnliches Szenario, das sich Anfang des Jahres mit Apple (APPL) abspielte, zu einer mehrjährigen Vertragsverlängerung führte, was insgesamt noch nicht zu der großen Beunruhigung führen dürfte. Dabei erwartet man, dass Broadcom die Übernahme des führenden Cloud-Computing-Softwareanbieters VMware (VMW) in den kommenden Wochen abschließen wird. Nach der Fusionsvollendung wird sich das neue VMware Broadcom in ein Unternehmen verwandeln, das zwischen Hardware und Software balanciert, was weitere Wachstumschancen sowohl im Hard- als auch SaaS-Segment bereiten dürfte. Und damit dürfte die mittelfristige AVGO-Wachstumsstory noch interessanter werden.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid besitzt derzeit Aktien von Marvell Tech (MRVL), die im Text mitangesprochen werden.

Teil II: Aehr Systems, Broadcom, Marvell Tech. und Super Micro Computer - Top Halbleiter-Stocks für 2024!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download