Liebe Leser,

die Aktie des Streaming-Services Roku (ROKU) ist in den vergangenen Monaten sehr stark runtergekommen und lockt nun mit einem sehr netten CRV. Ob diese Spekulative Re-Bound-Idee aufgehen könnte, werden wir uns nun anschauen.

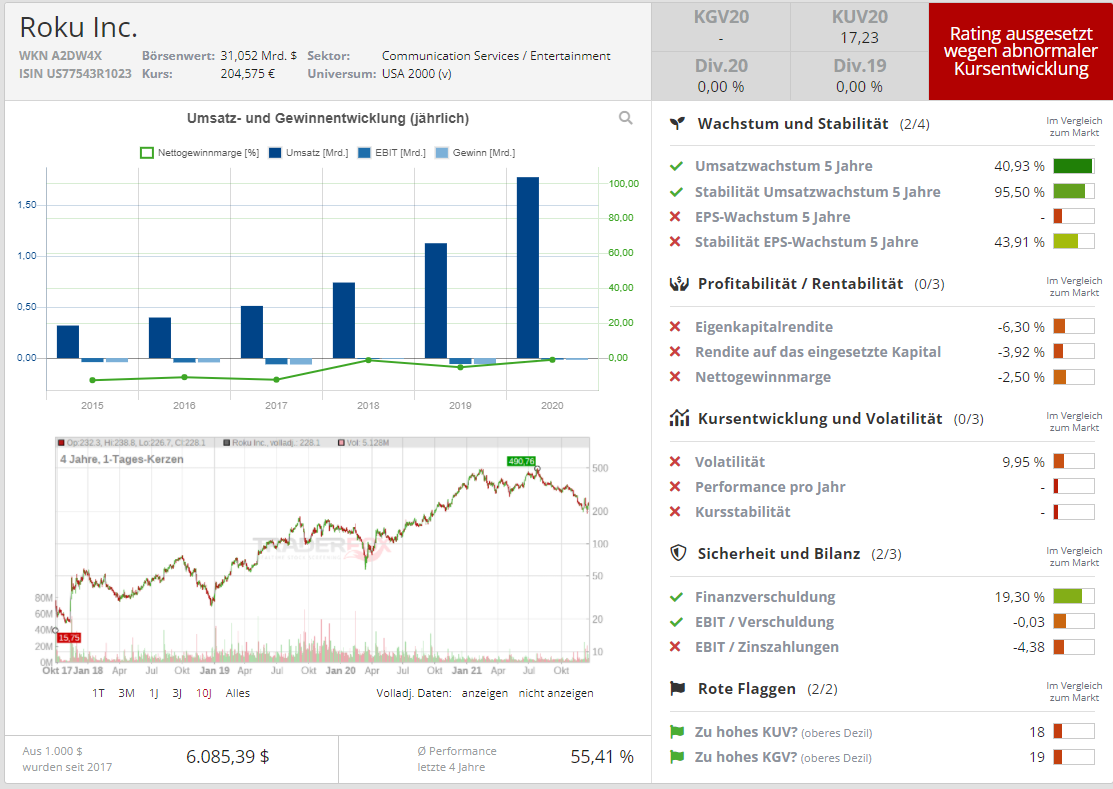

Über das Business-Modell des Unternehmens haben wir schon oft geschrieben und die Einzelheiten explizit thematisiert. Daher unterlassen wir es heute. Das Wichtigste, was man über Roku-Geschäft wissen sollte, ist die Tatsache, dass das Unternehmen Streaming-Media-Player (Hardware) verkauft und damit rund ein Drittel der Gesamtumsätze generiert. Gleichzeitig betreibt Roku eine Streaming-Online-Plattform für seine Player, wo man verschiedene digitale Services wie Werbung und fremde Content-Angebote verkauft, womit Rest der Gesamteinnahmen generiert wird.

Margentechnisch betrachtet, ist Hardware-Geschäft relativ schwach und neigt bei neuen Problemen wie z. B. der herrschende Halbleiter-Mangel und Logistikausfälle in Verluste zu stürzen. Doch das ist kein großes Problem, denn das Ganze wird durch die höhere Marge des Online-Plattform-Geschäfts von über 60 % aufgefangen und richtig gut auskompensiert.

Für das Unternehmen und die aufgestellte Re-Bound-These spricht auch die Tatsache, dass ROKU nun Business-Performance-technisch deutlich besser als Jahr zuvor aufgestellt ist, wobei der Aktienpreis sich nun auf einem deutlich tieferen Niveau befindet.

Globaltechnisch ist es auch die interessante Trend-Positionierung des Unternehmens, die zuversichtlich stimmt. Der Konzern ist ein klarer Profiteur des Digitalen Zeitalters und des aufgekommenen Streaming-Trends. Und dieser Trend wird sich in den nächsten Jahren nicht abschwächen. Dazu kommt die positive Wirkung der COVID-Pandemie, die uns noch ganz bestimmt in einer oder anderen Form/Virus-Variante/Mutation etc. noch ganz bestimmt einige Jahre eng begleiten wird. Unter diesen Bedingungen wird Streaming zum perfekten Fluchtort zahlreicher Content-Maker, zumal Streaming-Content in der Produktion deutlich günstiger als der Kino-Content ist und könnte im Erfolgsfall (z.B. Squid Game) sehr schöne Umsätze und Gewinne bescheren.

Und so erleben wir derzeit einen Wandel, wobei Contentproduzente nun immer mehr dazu bereit sind, größere Summen in die Content-Produktion und -Werbung zu investieren, was Roku in den kommenden Jahren noch profitabler ins Spiel bringen könnte.

Ein gutes Beispiel für die gestiegene Content-Produktion-Investment-Bereitschaft ist der Entertainment-Gigant Disney (DIS), der im kommenden Jahr rund 33 Mrd. USD in die Streaming-Produktion (Filme/Serien/etc.) investieren wird. Roku bietet dabei eine der Populärsten Hard- und Online-Plattformen an und steht dabei im Rennen um den Online-Zuschauer als Schaufelverkäufer in den Zeiten eines Goldfiebers dar. Denn genau über seine Hard- und Software lassen sich all die Angebote wie Disney+, Netflix, etc. abonnieren. Und somit ist die These gültig, dass Top-Streaming-Anbieter ihre Werbebudgets für das Streaming-Content weiter erhöhen werden, was letztendlich Roku deutlich mehr Geld in die Kasse spülen könnte.

Der weitere wichtige Faktor ist das veränderte gesellschaftliche Verhalten, wobei man immer mehr zum Entertainment-Content-Konsum on-Demand übergeht. Hier muss man sich ganz einfach fragen, wann Sie zum letzten Mal in einem echten Kino waren und wie oft haben Sie es in den vergangenen 2-3 Jahren getan. Gleichzeitig müssen Sie sich fragen, ob Sie nun Filme, Serien, Videos immer mehr über Netflix, Disney+ oder vllt. YouTube, der ebenfalls in Roku-Plattform integriert ist, konsumieren. Der Shift hin zum Fernsehen On-Demand ist schon längst angelaufen und der Konsum von Streaming-Content wird immer höher und genau dies begründet die langfristige Trendentwicklung.

Das größte Risiko besteht hier lediglich darin, dass große Content-Maker wie Disney, Netflix, Google etc. irgendwann auf die Idee kommen könnten, dass sie ebenfalls im Stande sind, ähnliche Multimedia-Player zu produzieren und daher Roku-Dienste nicht mehr brauchen. Doch gerade jetzt in den Zeiten des globaleren Halbleiter-Mangels und gestörten Lieferketten ist diese Wahrscheinlichkeit sehr gering. Ruku baut dabei seine Kundenbasis Jagr für Jahr aus, was das Risiko der Abwanderung von Big-Content-Playern weiter verringert.

Vielmehr wird nun das Szenario einer Übernahme durch einen Big-Cap aktiv, der noch über kein eigenes Etabliertes Streaming-Dienst verfügt. In Frage kommen hier eindeutig Konzerne wie Microsoft (MSFT) oder Sony (SNE) die über das nötige Kapital verfügen. Zumal Roku als Konzern mit einer ständig wachsenden Kunden- und Zuschauer-Basis nun mit 30 Mrd. USD deutlich günstiger als Jahr zuvor geworden ist.

Aus diesem Grund wäre es sehr gut möglich, dass die derzeit immer noch stark angeschlagene ROKU-Aktie für 2022+ eine zwar volatile und spekulative, dennoch plausible Re-Bound-Story mit einem mittelfristigen Potenzial auf bis zum alten Allzeithoch in den nächsten 3-5 Jahren darstellt.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Tracking Streaming-Stocks: warum Roku (ROKU) eine plausible Re-Bound-Story sein könnte!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

Tipp: 200 Roku Inc. Aktien für nur 2,00 USD handeln über die CapTrader: TraderFox-Edition

Depot eröffnen

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download