Liebe Leser,

die Situation rund um die perfekt angelaufene Rebound-Bewegung bei den Hausbau-Stocks, deren Anfang wir Mitte 2022 rechtzeitig identifiziert haben, bekommt eine neue Trend-technische Weiterentwicklung. Im Vordergrund stand bis zuletzt die Annahme, dass Hausbau-Stocks ihre Rebound-Bewegung v.a. vor dem Hintergrund einer stark angeschlagenen charttechnischen Situation in Kombination mit der intakten langfristigen Trendstory absolvieren.

Doch mittlerweile gelange ich zu der Ansicht, dass eine Trend-Veränderung sattgefunden hat. Und obwohl die bis zuletzt aufgestellte Early-Pain-Early-Gain-These weiterhin gültig bleibt, denke ich, dass es nun viel mehr darum geht, dass die Hauskäufer immer mehr die Möglichkeit erwägen, dass das heutige Zinsumfeld die neue Normalität sein könnte. Dementsprechend verschiebt sich die Wahrnehmung von hohen Wohnimmobilien-Preisen weiter nach oben und wird als normal empfunden, da die ohnehin wachsende Haushalts- und Familiengründung die Nachfrage gegen einen chronischen Angebotsmangel weiter antreibt.

Im Vordergrund steht hier v.a. in den USA der Grundsatz, erfülle deine Träume (wie z. B. Hausbau/-kauf) schon heute, auch, wenn man dafür einen etwas höheren Hypothekenzins bezahlen muss. Anzumerken wäre hier auch die Tatsache, dass der höhere Hypothekenzins, zwar suboptimal ist und einige Käufer abschreckt, dennoch immer mehr akzeptiert wird, da selbst der etwas geringer gewordene Wohlstand es einer durchschnittlichen US-amerikanischen Familie weiterhin erlaubt, den Kauf oder Bau einer Wohnimmobilie problemlos zu finanzieren.

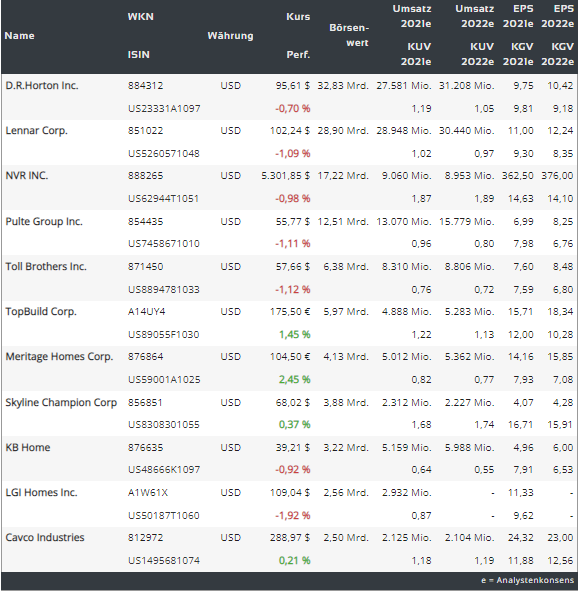

Sollte sich die Vermutung in den kommenden Quartalen anhand von fundamentalen Daten bewahrheiten, so wäre die Fortsetzung der bereits angelaufener Erholungsbewegung bei den Top-Hausbau-Stocks wie DHI, LEN, KBH, NVR etc. an das aktuelle Allzeithoch und weiter Richtung Norden nur eine Frage der Zeit sein. Was hier die Situation signifikant erschüttern könnte, wäre lediglich eine rapide Verschlechterung der globalen ökonomischen Situation, mit einem erneuten dynamischen Inflationsaufschwung, doch die Wahrscheinlichkeit dieses Ereignisses ist wirklich gering.

Vielmehr sieht es nach einer Lockerung der bis zuletzt strengen Zinspolitik der FED Richtung Ende 2023 Anfang 2024 aus, was die wirtschaftliche Entwicklung endlich ankurbeln dürfte. Sollte man bis dahin auch die hohe Inflation in Griff bekommen, so hätten wir dann sogar eine ideale Ausgangssituation für eine neue Phase des Baubooms in den USA, was auch die Umsätze der Hausbau-Konzerne entsprechend ankurbeln würde.

Grund dafür ist die bereits oben thematisierte Situation, wo die Nachfrage nach Wohnimmobilien das vorhandene Angebot chronisch übersteigt. Grund dafür ist u.a. das Bevölkerungswachstum, aber auch die voranschreitende Urbanisierung von ländlichen Regionen. Dazu kommt der Home-Office-Trend. Die COVID-Pandemie hat deutlich gezeigt, dass man nicht unbedingt im Office sein muss, um eigene Arbeit hervorragend zu machen. Und so neigen immer mehr Menschen dazu, das eigene Arbeitsplatz in eigene vier Wände zu verlagern. Selbstverständlich braucht man dafür ein etwas größeres Haus mit einem Büro, wo man eigenen Arbeitsverpflichtungen professionell und komfortabel nachkommen kann.

Dieser Trend verleiht die Menschen gleichzeitig immer mehr dazu, überbesiedelte Großstädte mit überteuerten Wohnungsangeboten zu verlassen und sich lieber gleich das eigene Haus im Vorort zu kaufen. So entstehen ganz neue Siedlungen mit einer besseren Infrastruktur und einer deutlich besseren ökologischen Situation, was die Nachfrage nach Immobilien in solchen Wohngegenden weiter steigen lässt.

Damit bestätigt sich im Wesentlichen auch die globale These, dass die Nachfrage nach Wohnimmobilien im Großen und Ganzen von natürlichen Faktoren angetrieben wird, wobei die Schwächen fast immer temporär sind. Und so gilt hier bis auf Weiteres die Annahme, dass man Hausbau-Aktien aus der folgenden Übersicht in Zeiten von signifikanten Schwächephase ganz einfach unter Beachtung eigener Risikomanagement-Regeln, mit einem guten CRV einsammeln sollte. Denn die Nachfrage nach hochwertigen Immobilien, auch zu überhöhten Preisen, niemals verschwinden wird.

https://viz.traderfox.com/peer-group-tabelle/US23331A1097/DI/drhorton-inc/aktien-7873476-67461-67287-4440033-62705-68256-67333-7872492-67434-1327681

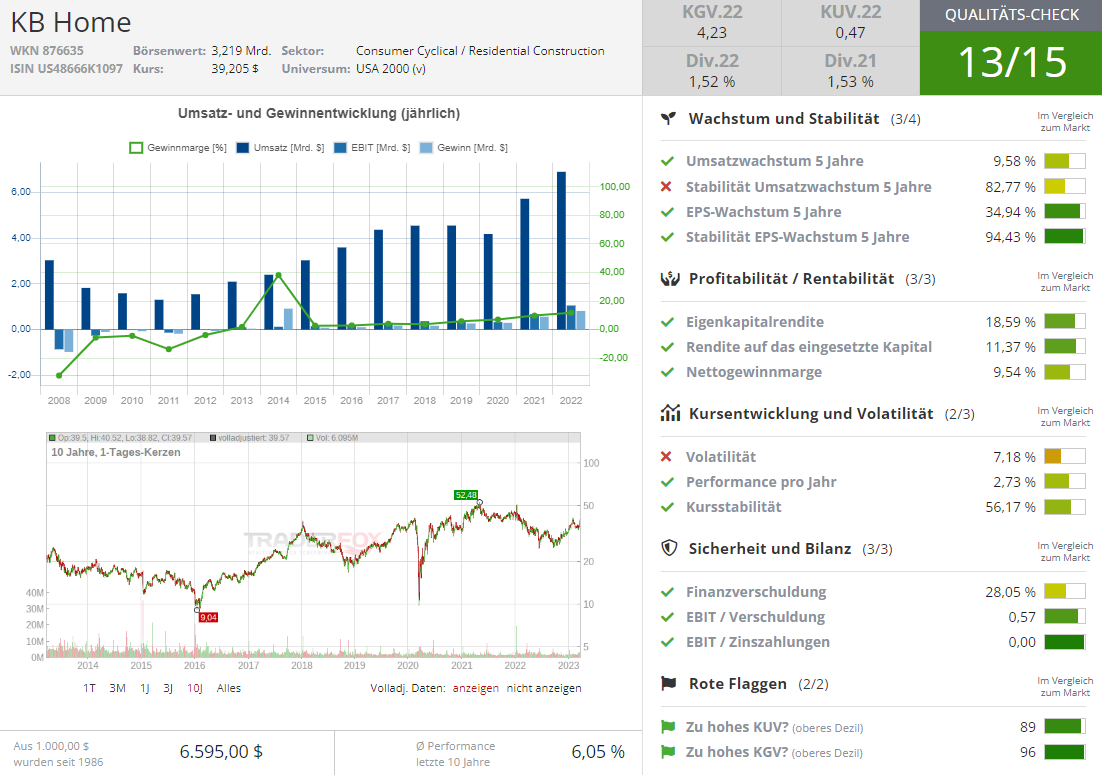

Unterstrichen wird die oben aufgestellte These durch den Kommentar des KBH-CEOs Jeffrey Mezger zu den besser als erwarteten Q1-Zahlen. "Wir haben im ersten Quartal solide Finanzergebnisse erzielt, mit einem verwässerten Gewinn je Aktie, der dem Vorjahresquartal entsprach, trotz deutlich schwierigerer Bedingungen auf dem Wohnungsmarkt. Unser Umsatz von 1,38 Mrd. USD (Konsens: 1,31 Mrd. USD) lag am oberen Ende unserer Prognosespanne und wir übertrafen sowohl unsere Erwartungen an die operative Marge als auch an die Bruttomarge. Das EPS von 1,45 USD fiel ebenfalls besser als die erwarteten 1,14 USD aus.

Als wir im Laufe des Quartals in die Frühjahrsverkaufssaison eintraten, sahen wir einen Anstieg der Nachfrage. Darin spiegelten sich unter anderem die gezielten Vertriebsstrategien sowie ein sich stabilisierendes Hypothekarzinsumfeld wider. Infolgedessen haben wir sowohl im Januar als auch im Februar eine sequentielle Verbesserung unserer Nettobestellungen erzielt, und die Nettoaufträge blieben in den ersten Märzwochen stark." Dies stimmt tatsächlich zuversichtlich v.a., wenn man bedenkt, dass es nach wie vor erhebliche Zins- und Konjunkturunsicherheiten gibt.

KB Homes (KBH) hat sich auf Einfamilienhäuser für sogenannte "first-time" und "move-up" Käufer spezialisiert hat. Das Unternehmen ist schon seit über 60 Jahren auf dem Markt und operiert in 45 relevanten Märkten in acht US-Bundesstaaten, darunter Texas, der häufiger von Wirbelstürmen besucht wird. Der Großteil der Umsätze wird dabei an der US-amerikanischen West Coast und im Südosten der USA generiert. Gleichzeitig investiert das Unternehmen in Landakquisition und -entwicklung, um somit zukünftige Bauaktivitäten zu forcieren. Angesichts einer Markt-Kapitalisierung vor rund 3,29 Mrd. USD wäre dies u.a. ein möglicher Übernahmekandidat, falls die Gesellschaft demnächst aufgrund der nervösen Marktlage noch mehr in Schwierigkeiten geraten sollte.

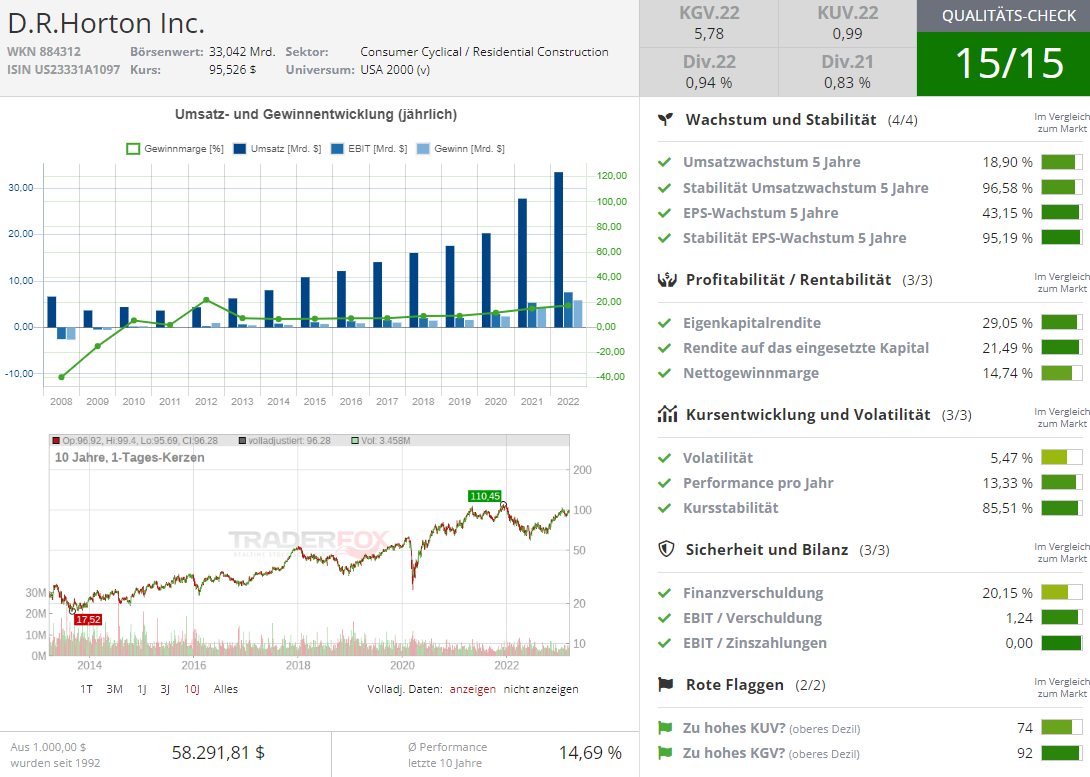

Was andere Top-Hausbau-Stocks angeht, so sollte man hier u.a. die des größten US-Hausbauers D.R. Horton (DHI) im Blick haben, da seine fundamentale Entwicklung als indikatorisch für die Branchenverfassung gilt. Die Marktkapitalisierung liegt bei rund 33 Mrd. USD. Dies ist wichtig, denn damit ist der Konzern in der Lage, von seinen Skaleneffekten zu profitieren. Damit kann DHI auch bessere Preise für Materiallieferungen aushandeln und hat relativ niedrige Gemeinkosten. Gleichzeitig ist hier die Annahme zulässig, dass, wenn der Hausbaumarkt relativ stark bleibt, kann DHI einfach weiterhin Häuser bauen und zugleich Aktien-Rückkäufe initiieren. Auf der anderen Seite, wenn der Hausbaumarkt noch mehr unter Druck kommt, was vor dem Hintergrund einer strengen Zinspolitik tatsächlich passieren könnte, wäre DHI in der Lage, das Ganze nicht nur zu überleben, sondern bekäme damit eine ideale Gelegenheit, kleinere Wettbewerber zu einem Schnäppchenpreis zu kaufen. Und so würde man während der möglichen Krise seinen Marktanteil, sowie den geographischen Fußabdruck in den USA vergrößern. DHI baut und verkauft qualitativ hochwertige Häuser, Stadt- und Eigentumswohnungen sowie Mehrfamilienhäuser in 103 relevanten Märkten in 33 US-Bundesstaaten. Darüber hinaus bietet die Gesellschaft zusammen mit ihren Tochterkonzernen Eigenheimerwerbern Hypothekenfinanzierungen sowie Eigentumsrechtdienstleistungen an und akquiriert andere Wohnbauunternehmen, wobei rund 90 % aller Gesamterlöse mit dem Verkauf von Immobilien erwirtschaftet werden.

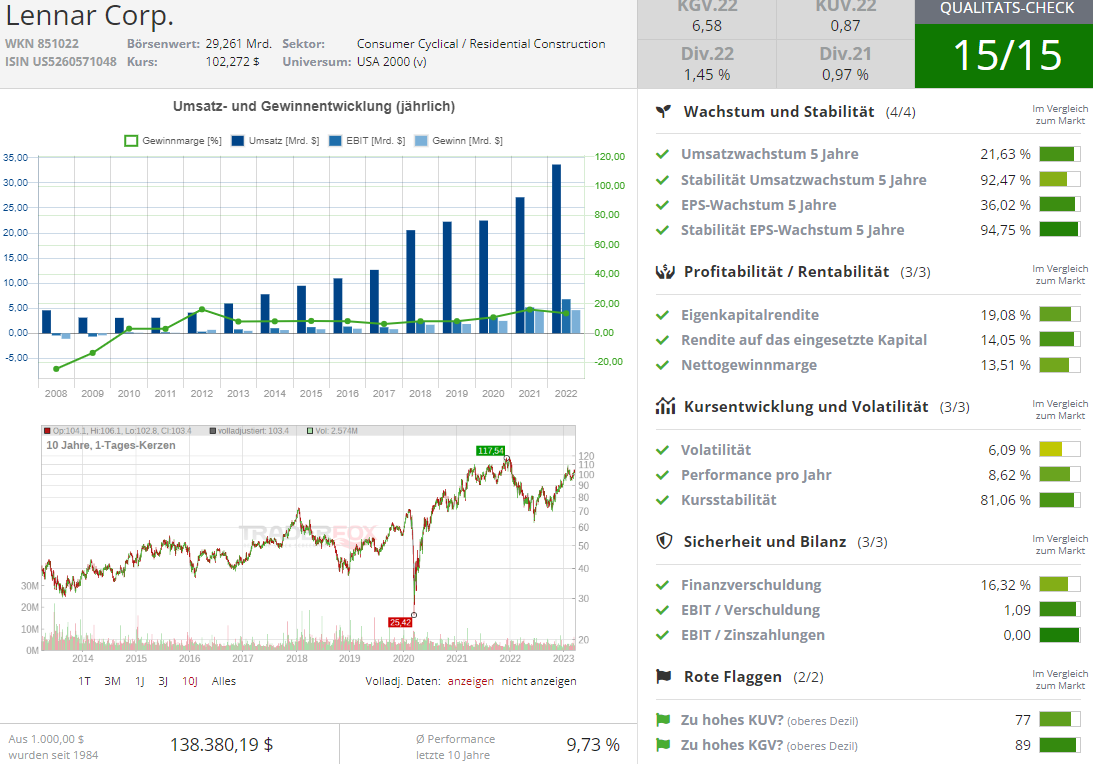

Weiter geht’s mit dem Unternehmen Lennar (LEN) mit einer Marktkapitalisierung von rund 30 Mrd. Der Konzern ist nach der Fusion mit CalAtlantic im Februar 2018 zum zweitgrößten US-Hausbauer aufgestiegen. Die Aktivitäten der Gesellschaft umfassen die Konstruktion und den Verkauf von Einfamilienwohnungen wie auch den Kauf, die Entwicklung und den Verkauf von Wohnbauland. Durch eigene Anlagen und die seiner Investoren ist das Unternehmen an allen Phasen von Planung und Bau der Wohnanlagen über Finanzierung und Vertrieb der Liegenschaften beteiligt. Zum Aktivitätenspektrum gehören Landerwerb, Baustellenplanung, Landaufbereitung, Konstruktion und Verkauf. Außerdem bietet das Unternehmen finanzielle Serviceleistungen im Bereich Hypotheken und Eigentumsversicherungen.

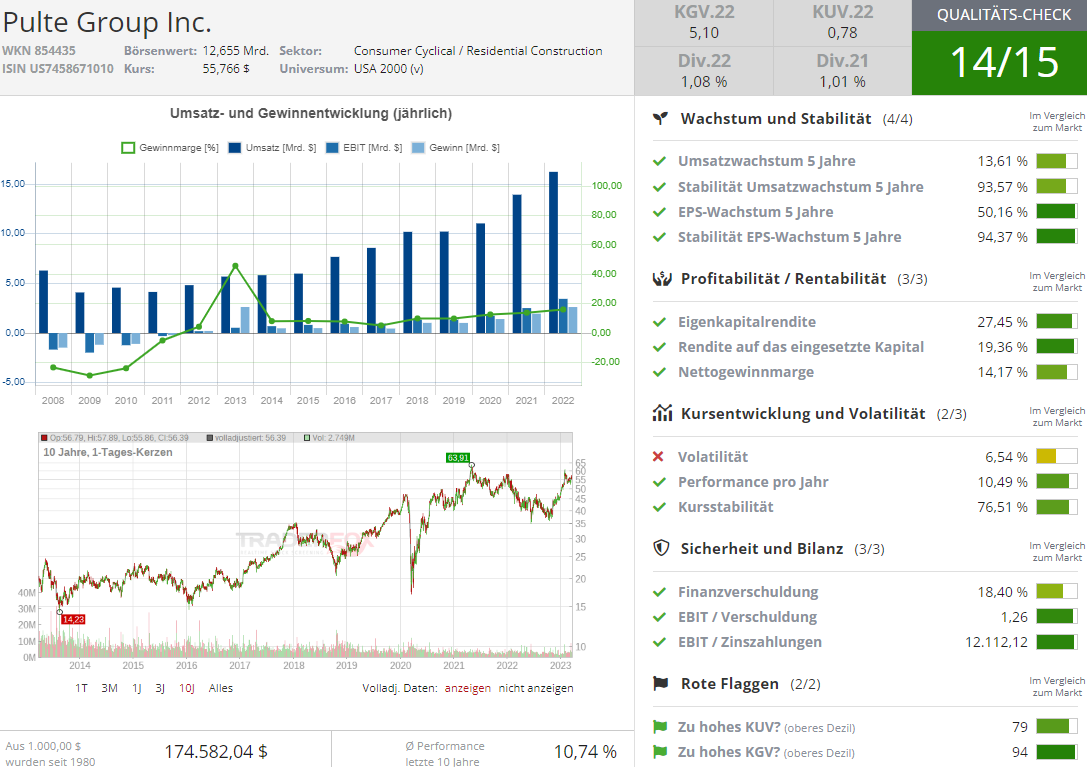

Die Nummer vier ist die PulteGroup (PHM). Der Konzern operiert hauptsächlich in südlichen und westlichen US-Bundesstaaten. Zu den verschiedenen Wohnprodukten gehören Einfamilienhäuser, Stadthäuser, Eigentumswohnungen und Maisonetten. Einige der bekanntesten Marken sind Centex, Pulte Homes, Del Webb, DiVosta Homes, American West und John Wieland Homes and Neighborhoods. Jedes Segment zielt auf unterschiedliche demografische Merkmale ab, darunter Erstkäufer, Rentner und Luxuskäufer, was für eine gute Diversifikation sorgt. Sollte es also zu einer wirtschaftlichen Verbesserung der Marktlage kommen, so wäre Pulte sehr gut positioniert, um davon zu profitieren. Dabei operiert die Gesellschaft in rund 40 relevanten Märkten in 23 US-Bundesstaaten. Das Unternehmen baut hauptsächlich Einfamilienhäuser (85 % des Absatzes).

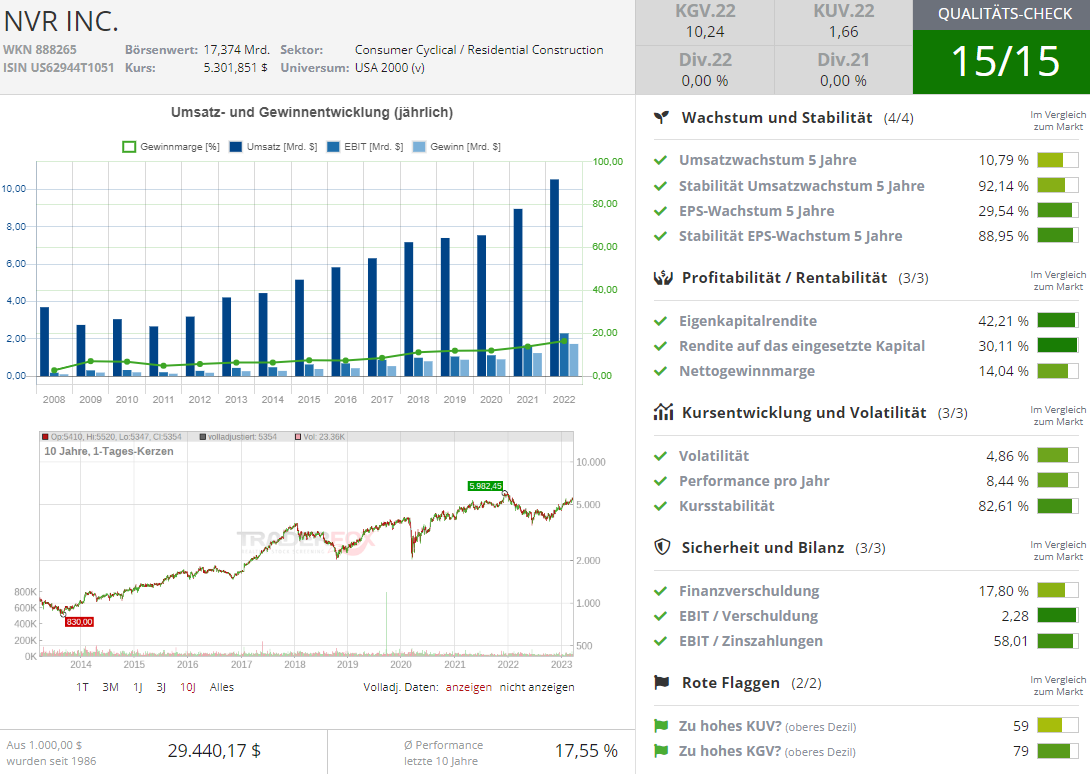

Die Nummer fünf ist NVR (NVR). Der Konzern beschäftigt sich hauptsächlich mit dem Bau und Verkauf von Einfamilienhäusern, Stadthäusern und Eigentumswohnungen. Die bekannteste Marke ist Ryan Homes. Das Unternehmen betreibt 34 Metropolregionen in 15 Bundesstaaten, darunter New York, Virginia, Ohio, Florida und Tennessee. Es bietet auch hypothekenbezogene Dienstleistungen für Hauskäufer an. Dabei hat NVR ein etwas anderes Geschäftsmodell als andere Baukonzerne, da es kein Land besitzt. Stattdessen kauft das Unternehmen Optionen, um Häuser an Land zu bauen, und übt diese Optionen nur aus, wenn eine Nachfrage zum Bauen besteht, was gewisse Chancen als auch Risiken mit sich bringt. Das Unternehmen ist auch regional ausgerichtet, was sich in höheren Margen und einer höheren Effizienz niederschlägt als bei den meisten Baugesellschaften, deren Betrieb über mehrere Regionen verteilt ist. Damit ist man gut dafür positioniert, um von bullischen Marktphasen zu profitieren. Gleichzeitig ist man aber auch vor harten Crashphasen geschützt, was man 2008/09 gesehen hat als die Gesellschaft trotz der globalen Immobilienkrise und der angelaufenen Rezession profitabel blieb.

Abschließend muss man anmerken, dass der US-Hausbau-Sektor auch weitere spannende Stocks bietet, womit man der US-amerikanischen Hausbau-Trend spielen könnte Dazu gehören u. A. Konzerne wie Toll Brothers (TOL) - Bau von luxuriösen Immobilien; Tri Pointe Homes (TPH) - bekannt für seine Premium-Häuser und -Gemeinden sowie innovative, moderne Designs; Hovnanian Enterprises (HOV) - spezialisiert auf den Bau und Verkauf von Einfamilienhäusern, angebauten Stadthäusern und Eigentumswohnungen, urbanen Infill- und Active-Lifestyle-Häusern, etc.

Was uns angeht, so bevorzugen wird hier zunächst eine abwartende Haltung und warten auf fundamentale Hinweise zur allgemeinen Markt-Entwicklung in den nächsten Monaten. Wer schon seit dem angelaufenen Rebound dabei ist, soll sich ggf. Gedanken über eine mögliche partielle Gewinnmitnahme machen, da die allg. Marktsituation weiterhin sehr unberechenbar bleibt.

Viel Erfolg und bleiben Sie Profitabel?

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Update Hausbau-Stocks: die Story ist intakt und die Konsumenten scheinen die neue Realität zu Akzeptieren!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download