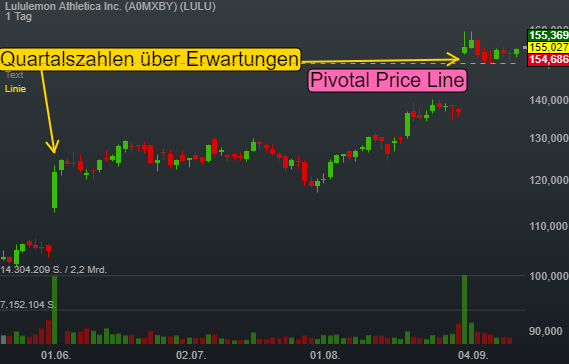

Lululemon Athletica (LULU) startet heute eine Trendfortsetzung

Ich denke, dass man diesem Impuls nach dem guten Quartalsergebnis folgen kann. Die Absicherung bei diesem Trade sollte unterhalb der Pivotal Price Line erfolgen. Ich denke, dass $149,50 ein angemessenes Absicherungsniveau darstellt.

Starke Q2-Ergebnisse und Prognoseanhebung

Im abgelaufenen zweiten Quartal überzeugte man mit einem bereinigten Gewinn von 71 Cents je Aktie, nachdem man im Vorjahreszeitraum lediglich 36 Cents erreicht hatte. Auch bei den Umsatzerlösen konnte man mit einem Plus von 25% auf 723,5 Mio. USD überzeugen. Dabei erwies sich das eCommerce-Segment mit einem Plus von 47% erneut als Treiber, wobei man bei Niederlassungen, die länger als ein Jahr geöffnet waren, ein ebenfalls überzeugendes Umsatzplus von 10% vorzuweisen hatte. Analysten hatten im Vorfeld lediglich einen Umsatz von 667,9 Mio. USD sowie einen Gewinn von 49 Cents je Aktie erwartet. Regional betrachtet überzeugte vor allem Asien mit einem satten vergleichbaren Umsatzplus von 55% , wobei die Online-Sparte in China mit einem Umsatzplus von mehr als 200% überdurchschnittlich stark performt hatte. Im Anschluss hob man seine Jahresprognose an und geht nunmehr von einem 3,45 bis 3,53 USD und einem Umsatz von 3,18 bis 3,23 Mrd. USD aus. Zuvor hatte man ein EPS von 3,10 bis 3,16 USD sowie einen Umsatz von 3,04 bis 3,07 Mrd. USD in Aussicht gestellt.

#Lululemon

Ich denke, dass man diesem Impuls nach dem guten Quartalsergebnis folgen kann. Die Absicherung bei diesem Trade sollte unterhalb der Pivotal Price Line erfolgen. Ich denke, dass $149,50 ein angemessenes Absicherungsniveau darstellt.

Starke Q2-Ergebnisse und Prognoseanhebung

Im abgelaufenen zweiten Quartal überzeugte man mit einem bereinigten Gewinn von 71 Cents je Aktie, nachdem man im Vorjahreszeitraum lediglich 36 Cents erreicht hatte. Auch bei den Umsatzerlösen konnte man mit einem Plus von 25% auf 723,5 Mio. USD überzeugen. Dabei erwies sich das eCommerce-Segment mit einem Plus von 47% erneut als Treiber, wobei man bei Niederlassungen, die länger als ein Jahr geöffnet waren, ein ebenfalls überzeugendes Umsatzplus von 10% vorzuweisen hatte. Analysten hatten im Vorfeld lediglich einen Umsatz von 667,9 Mio. USD sowie einen Gewinn von 49 Cents je Aktie erwartet. Regional betrachtet überzeugte vor allem Asien mit einem satten vergleichbaren Umsatzplus von 55% , wobei die Online-Sparte in China mit einem Umsatzplus von mehr als 200% überdurchschnittlich stark performt hatte. Im Anschluss hob man seine Jahresprognose an und geht nunmehr von einem 3,45 bis 3,53 USD und einem Umsatz von 3,18 bis 3,23 Mrd. USD aus. Zuvor hatte man ein EPS von 3,10 bis 3,16 USD sowie einen Umsatz von 3,04 bis 3,07 Mrd. USD in Aussicht gestellt.

#Lululemon