Alpha Metallurgical Resources Inc. (AMR) hat sich als einer der führenden Akteure in der Bergbauindustrie für metallurgische Kohle in den Vereinigten Staaten etabliert. Mit einem umfangreichen Portfolio an Kohlebergwerken in den zentralen Appalachen produziert das Unternehmen eine breite Palette an Kohlesorten, die für die Stahlerzeugung unerlässlich sind. Der Markt für metallurgische Kohle ist dynamisch und wird von globalen Wirtschaftsbedingungen und industriellen Trends beeinflusst. In jüngster Zeit hat der Preis für metallurgische Kohle am Weltmarkt unter Druck gestanden.

Der Konzern ist strategisch gut positioniert, um von einer möglichen Erholung der Preise zu profitieren. Ein entscheidender Faktor, der die Marktdynamik maßgeblich verändern könnte, ist die jüngst von China angekündigte Initiative. China plant, Überkapazitäten in seiner Stahlindustrie abzubauen. Da China einer der größten Verbraucher von metallurgischer Kohle ist, könnte eine Reduzierung der Stahlproduktion die Nachfrage und damit auch die Preisgestaltung beeinflussen. Anleger beobachten diese Entwicklung genau, da sie einen erheblichen Einfluss auf die globalen Handelsströme und die Kohlepreise haben könnte.

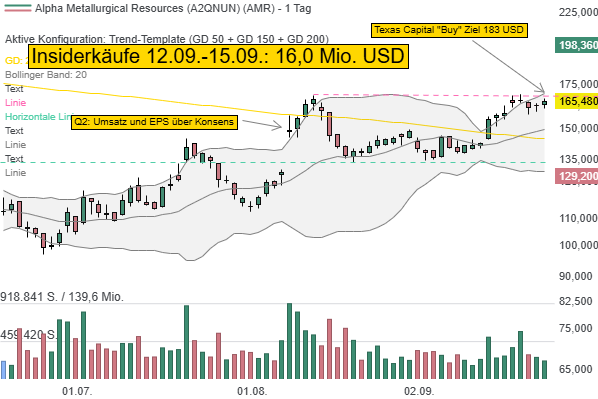

Texas Capital hat die Aktie hierauf aufbauend am 24. September mit "Buy" und Ziel bei 183 USD in die Bewertung aufgenommen. Der Analyst erklärt, dass das Unternehmen der größte Produzent von metallurgischer Kohle in den Vereinigten Staaten ist und über ein umfangreiches Portfolio an Kohleanlagen in den zentralen Appalachen verfügt, die eine Vielzahl von Kohlesorten produzieren. Obwohl die Preise für metallurgische Kohle im Jahr 2025 unter Druck geraten sind, ist das Unternehmen der Ansicht, dass der aktuelle Preis von etwa 185 USD pro Tonne langfristig nicht tragbar ist und die Branche 240 bis 250 USD pro Tonne benötigen wird, um eine angemessene langfristige Versorgung zu gewährleisten. Texas Capital merkt außerdem an, dass der wichtigste Katalysator, derzeit die angekündigte chinesische Initiative zum Abbau von Überkapazitäten in der Stahlindustrie ist.

Der Konzern ist strategisch gut positioniert, um von einer möglichen Erholung der Preise zu profitieren. Ein entscheidender Faktor, der die Marktdynamik maßgeblich verändern könnte, ist die jüngst von China angekündigte Initiative. China plant, Überkapazitäten in seiner Stahlindustrie abzubauen. Da China einer der größten Verbraucher von metallurgischer Kohle ist, könnte eine Reduzierung der Stahlproduktion die Nachfrage und damit auch die Preisgestaltung beeinflussen. Anleger beobachten diese Entwicklung genau, da sie einen erheblichen Einfluss auf die globalen Handelsströme und die Kohlepreise haben könnte.

Texas Capital hat die Aktie hierauf aufbauend am 24. September mit "Buy" und Ziel bei 183 USD in die Bewertung aufgenommen. Der Analyst erklärt, dass das Unternehmen der größte Produzent von metallurgischer Kohle in den Vereinigten Staaten ist und über ein umfangreiches Portfolio an Kohleanlagen in den zentralen Appalachen verfügt, die eine Vielzahl von Kohlesorten produzieren. Obwohl die Preise für metallurgische Kohle im Jahr 2025 unter Druck geraten sind, ist das Unternehmen der Ansicht, dass der aktuelle Preis von etwa 185 USD pro Tonne langfristig nicht tragbar ist und die Branche 240 bis 250 USD pro Tonne benötigen wird, um eine angemessene langfristige Versorgung zu gewährleisten. Texas Capital merkt außerdem an, dass der wichtigste Katalysator, derzeit die angekündigte chinesische Initiative zum Abbau von Überkapazitäten in der Stahlindustrie ist.