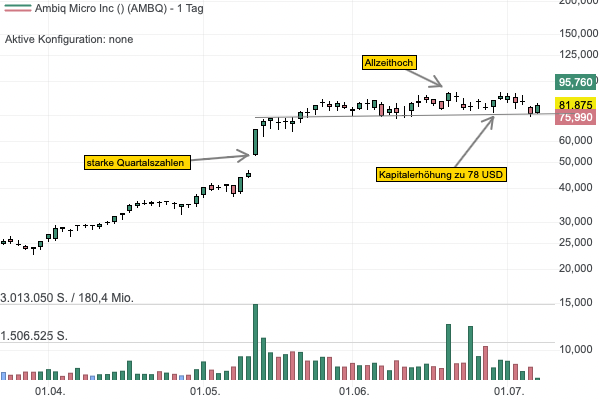

Ambiq Micro ist ein führender Anbieter von ultra-low-power Chipsund verzeichnet eine deutlich ansteigende Nachfrage in allen Endmärkten. Die letzten Quartalszahlen von Mitte Mai übertrafen die Erwartungen deutlich, wobei die Erlöse YoY um 59 % auf 25,1 Mio. USD stiegen. Der Verlust je Aktie fiel mit 0,25 USD geringer aus als die erwarteten 0,36 USD. Für das 2. Quartal rechnet das Management mit einer weiteren Beschleunigung auf 75 % Wachstum und Erlösen zwischen 31 und 32 Mio. USD, während der Konsens bislang nur 25,7 Mio. USD vorsah.

Getragen wird das Wachstum zunehmend von Non-Wearables: Medizintechnik, Industrie und Smart Home haben sich im letzten Quartal umsatzmäßig verdoppelt und machen inzwischen ein Viertel der Projekt-Pipeline aus. Parallel zum operativen Fortschritt hat Ambiq am 25. Juni 2026 eine Kapitalerhöhung abgeschlossen: 2,3 Mio. Aktien wurden zu einem Preis von 78,00 USD platziert, was einen Bruttoerlös von 179,4 Mio. USD einbrachte. Die Mittel stärken die Bilanz und finanzieren unter anderem ein neues Forschungsprogramm in Singapur zur 12-nm-SPOT-Plattform.

Für uns als Anleger markiert der Ausgabepreis von 78 USD eine gute technische Absicherung. Der Kurs liegt aktuell bei 81,80 USD. Damit bietet sich aktuell ein hervorragendes CRV, wobei ich das Risiko spätestens im Bereich von 75 USD begrenzen würde. (AMBQ)

Getragen wird das Wachstum zunehmend von Non-Wearables: Medizintechnik, Industrie und Smart Home haben sich im letzten Quartal umsatzmäßig verdoppelt und machen inzwischen ein Viertel der Projekt-Pipeline aus. Parallel zum operativen Fortschritt hat Ambiq am 25. Juni 2026 eine Kapitalerhöhung abgeschlossen: 2,3 Mio. Aktien wurden zu einem Preis von 78,00 USD platziert, was einen Bruttoerlös von 179,4 Mio. USD einbrachte. Die Mittel stärken die Bilanz und finanzieren unter anderem ein neues Forschungsprogramm in Singapur zur 12-nm-SPOT-Plattform.

Für uns als Anleger markiert der Ausgabepreis von 78 USD eine gute technische Absicherung. Der Kurs liegt aktuell bei 81,80 USD. Damit bietet sich aktuell ein hervorragendes CRV, wobei ich das Risiko spätestens im Bereich von 75 USD begrenzen würde. (AMBQ)