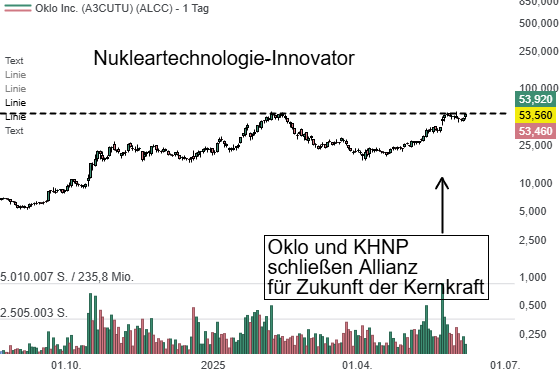

Ich sehe in Oklo eine der aussichtsreichen, aber dennoch riskanten Wachstumsgeschichten im Energiesektor. Das Unternehmen positioniert sich mit seinem vertikalen Ansatz – von der Brennstofffabrikation bis zum Recycling – als Komplettlösung für die Renaissance der US-Nuklearindustrie. Besonders vorteilhaft scheint der privilegierte Zugang zu angereichertem Uran vom Idaho National Laboratory zu sein, der Oklo einen entscheidenden Wettbewerbsvorteil verschaffen dürfte. Die geplante Aurora-Anlage bis Ende 2027 und die eigene Brennstofffabrik machen das Unternehmen unabhängig von problematischen russischen Uranimporten. CEO Jacob DeWitte hat die Brennstoffverfügbarkeit als Schlüsselfaktor richtig identifiziert. Mit der steigenden Energienachfrage durch KI-Anwendungen und dem frischen Kursziel von 71 USD von Seaport Research Partners scheint die Aktie plausibles Potenzial zu haben.

Oklos vertikale Integration der gesamten nuklearen Wertschöpfungskette macht das Unternehmen zum perfekten Profiteur der US-Nuklear-Renaissance. Der privilegierte Zugang zu angereichertem Uran und die Unabhängigkeit von russischen Importen verschaffen Oklo einen unschlagbaren Wettbewerbsvorteil im HALEU-Markt!

Oklos vertikale Integration der gesamten nuklearen Wertschöpfungskette macht das Unternehmen zum perfekten Profiteur der US-Nuklear-Renaissance. Der privilegierte Zugang zu angereichertem Uran und die Unabhängigkeit von russischen Importen verschaffen Oklo einen unschlagbaren Wettbewerbsvorteil im HALEU-Markt!