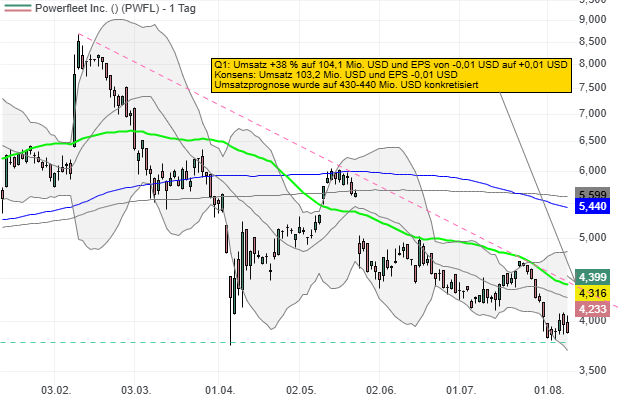

Powerfleet Inc. (AIOT) hat sich im Bereich des Flottenmanagements und der Telematik positioniert. Der Konzern konnte am 11. August vorbörslich verkünden, dass der Umsatz im 1. Quartal im Jahresvergleich um 38 % auf 104,1 Mio. USD gestiegen ist. Getrieben wurde dieses Wachstum vor allem durch den starken Anstieg der Service-Umsätze, die um 6 % gegenüber dem Vorquartal auf 86,5 Mio. USD zulegten. Der Service-Bereich macht nun einen Rekordwert von 83 % des Gesamtumsatzes aus, was die erfolgreiche Umstellung auf ein abonnementbasiertes Geschäftsmodell unterstreicht. Allerdings verzeichnete das Unternehmen im Quartal einen Nettoverlust von 22,3 Mio. USD. Es ist jedoch wichtig zu beachten, dass diese Verluste oft durch hohe Investitionen in Wachstum und Akquisitionen verursacht werden, die langfristig das Potenzial haben, sich auszuzahlen. Beim bereinigten EPS wurden derweil 0,01 USD ausgewiesen. Die Experten hatten für das 1. Quartal derweil mit einem Umsatz in Höhe von 103,225 Mio. USD und EPS in HÖhe von -0,01 USD gerechnet.

Für das Gesamtjahr hält Powerfleet an seiner Prognose fest. Das Unternehmen erwartet ein Wachstum des bereinigten EBITDA zwischen 45 % und 55 %. Gleichzeitig wird angestrebt, das Verhältnis von bereinigten Netto-Schulden zu bereinigtem EBITDA bis zum 31. März 2026 von aktuell 3,2x auf unter 2,25x zu verbessern. Beim Umsatz wurde die Spanne von 420,0 Mio. und 440,625 Mio. USD auf 430,0 Mio. und 440,0 Mio. USD konkretisiert. Diese Prognosen deuten darauf hin, dass das Management zuversichtlich ist, die Profitabilität zu steigern und gleichzeitig die Schulden abzubauen, was die finanzielle Stabilität stärken würde. Zudem konnte Powerfleet durch eine strategische Partnerschaft mit SIXT in Mexiko seine globale Reichweite ausbauen und demonstriert damit die Marktakzeptanz seiner KIoT-Lösungen. Die Plattform Unity gilt als zentraler Wachstumsfaktor, da sie die Anforderungen des Marktes nach intuitiven, vorausschauenden Datenanalysen und erhöhter Sicherheit erfüllt. Diese jüngsten Erfolge belegen die Fähigkeit des Unternehmens, bedeutende Vertragsabschlüsse mit großen Kunden zu erzielen.

Powerfleet agiert in einem dynamischen Markt, der durch die wachsende Nachfrage nach intelligenten Telematik- und Flottenmanagementlösungen gekennzeichnet ist. Der Gesamtmarkt für mobile Asset-Management-Lösungen wird voraussichtlich bis 2030 mit einer jährlichen Wachstumsrate (CAGR) von 15 % wachsen. Mit seiner strategischen Neuausrichtung hin zu einem abonnementbasierten SaaS-Modell, insbesondere nach den Akquisitionen von MiX und Fleet Complete, hat sich Powerfleet als globaler Anbieter positioniert. Die Fähigkeit, Synergien aus diesen Übernahmen zu ziehen und gleichzeitig die Bruttomargen im Service-Bereich auf über 60 % zu steigern, stellt einen beachtlichen Wettbewerbsvorteil dar.

Für das Gesamtjahr hält Powerfleet an seiner Prognose fest. Das Unternehmen erwartet ein Wachstum des bereinigten EBITDA zwischen 45 % und 55 %. Gleichzeitig wird angestrebt, das Verhältnis von bereinigten Netto-Schulden zu bereinigtem EBITDA bis zum 31. März 2026 von aktuell 3,2x auf unter 2,25x zu verbessern. Beim Umsatz wurde die Spanne von 420,0 Mio. und 440,625 Mio. USD auf 430,0 Mio. und 440,0 Mio. USD konkretisiert. Diese Prognosen deuten darauf hin, dass das Management zuversichtlich ist, die Profitabilität zu steigern und gleichzeitig die Schulden abzubauen, was die finanzielle Stabilität stärken würde. Zudem konnte Powerfleet durch eine strategische Partnerschaft mit SIXT in Mexiko seine globale Reichweite ausbauen und demonstriert damit die Marktakzeptanz seiner KIoT-Lösungen. Die Plattform Unity gilt als zentraler Wachstumsfaktor, da sie die Anforderungen des Marktes nach intuitiven, vorausschauenden Datenanalysen und erhöhter Sicherheit erfüllt. Diese jüngsten Erfolge belegen die Fähigkeit des Unternehmens, bedeutende Vertragsabschlüsse mit großen Kunden zu erzielen.

Powerfleet agiert in einem dynamischen Markt, der durch die wachsende Nachfrage nach intelligenten Telematik- und Flottenmanagementlösungen gekennzeichnet ist. Der Gesamtmarkt für mobile Asset-Management-Lösungen wird voraussichtlich bis 2030 mit einer jährlichen Wachstumsrate (CAGR) von 15 % wachsen. Mit seiner strategischen Neuausrichtung hin zu einem abonnementbasierten SaaS-Modell, insbesondere nach den Akquisitionen von MiX und Fleet Complete, hat sich Powerfleet als globaler Anbieter positioniert. Die Fähigkeit, Synergien aus diesen Übernahmen zu ziehen und gleichzeitig die Bruttomargen im Service-Bereich auf über 60 % zu steigern, stellt einen beachtlichen Wettbewerbsvorteil dar.