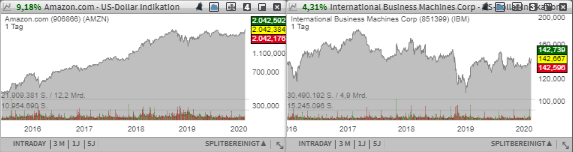

Auf die Watchlist kommt heute zunächst die Aktie des mit rund 1,017 Bil. USD kapitalisierten eCommerce-Giganten Amazon (AMZN), der mit seinen starken Quartalszahlen die Analystenerwartungen regelrecht pulverisiert hat. Das Weihnachtsgeschäft lief erneut hervorragend. Der Q4-Umsatz stieg im Vergelich zum Vorjahreswert um 21 % auf 87,4 Mrd. USD (Konsens: 86,02 Mrd. USD). Hinzu kommt die Aktie des mit rund 126,98 Mrd. USD kapitalisierten Konzerns IBM (IBM). Der positive Pivotal-Impuls kommt hier mit dem neuen CEO Arnvid Krishna, der aktuell bei Big Blue für den Cloud-Bereich verantwortlich war. Dies ist ein eher psychologischer Pivotal-Point, denn öfters kommen damit Fantasien auf, dass man unter einer neuen Führung neue erfolgreichere Wege gehen wird, um weitere profitable Umsatzquellen erschließen zu können. Katalysiert wird diese Fantasie auch durch die Tatsache, dass IBM in den vergangenen Jahren überhaupt nicht überzeigen konnte, wobei das Potenzial durchaus enorm wäre.

Auf die Watchlist kommt heute zunächst die Aktie des mit rund 1,017 Bil. USD kapitalisierten eCommerce-Giganten Amazon (AMZN), der mit seinen starken Quartalszahlen die Analystenerwartungen regelrecht pulverisiert hat. Das Weihnachtsgeschäft lief erneut hervorragend. Der Q4-Umsatz stieg im Vergelich zum Vorjahreswert um 21 % auf 87,4 Mrd. USD (Konsens: 86,02 Mrd. USD). Das EPS von 6,47 USD lag weit über den erwarteten 4,03 USD. als expliziter Wachstumstreiber erweis sich hier der Amazon-Prime-Service, der jetzt mit einem Lieferversprechen von innerhalb 24h. deutlich besser ankommt. Laut Bezos hat man derzeit schon mehr als 150 Millionen zahlende Prime-Kunden, die für das kontinuierliche Cashflow sorgen.

Als zusätzlicher Wachstumstreiber erwies sich das weit höhermargige und zukunftsträchtige Wachstumsgeschäft rund um Cloud-Dienste. Und so stieg der AWS-Umsatz: im Vergelich zum Vorjahreswert um beachtliche 34 % auf 9,81 Mrd. USD, wobei der operative Gewinn der Cloudsparte sich weiter um 19 % auf 2,6 Mrd. USD verbesserte. Entsprechend positiv fallen hier auch die Kurszielerhöhungen, auf bis zu 2.600 USD (Goldman) aus. Insgesamt geht der Analyst davon aus, dass die Investments, die getätigt wurden und nun signifikant zum Umsatzwachstum beitragen, auch eine positive Wirkung auf die Profitabilität haben werden, was auch die Outperformance der Aktie rechtfertigten würde. Und so rechnet der Konsens für 2020 mit einem EPS von 27,39 USD, wobei 2021 schon 39,04 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 331,42 bzw. 384,99 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 126,98 Mrd. USD kapitalisierten Konzerns IBM (IBM). Der positive Pivotal-Impuls kommt hier mit dem neuen CEO Arnvid Krishna, der aktuell bei Big Blue für den Cloud-Bereich verantwortlich war. Dies ist ein eher psychologischer Pivotal-Point, denn öfters kommen damit Fantasien auf, dass man unter einer neuen Führung neue erfolgreichere Wege gehen wird, um weitere profitable Umsatzquellen erschließen zu können. Katalysiert wird diese Fantasie auch durch die Tatsache, dass IBM in den vergangenen Jahren überhaupt nicht überzeigen konnte, wobei das Potenzial durchaus enorm wäre.

Was hier performancetechnisch zuletzt zuversichtlich stimmte, war das 24%ige Q4-Wachstum der übernommenen Red-Hat-Sparte - ein Hybrid-Cloud-Spezialist. Denn hier lauert noch zusätzliches (verborgenes) Wachstumspotenzial. IBM will ja zu seinen Konkurrenten wie Amazon und Microsoft aufschließen. Dafür spricht auch die allgemeine Tendenz am Cloud-Markt, wobei viele Unternehmen sich immer öfters für die Zusammenarbeit mit gleich mehreren Cloud-Anbietern entscheiden, was das Interesse an Hybrid-Cloud-Services und -Anwendungen zusätzlich steigern wird. An sich war das Quartalsresultat von IBM kein bombastisches Ergebnis, dennoch scheinen die Fundamentals zu stimmt, zumal man endlich mit einer besseren Performance (das erste kleine Wachstum seit letzten sechs Quartalen in Folge) aufwarten konnte. Und so rechnet der Konsens für 2020 mit einem EPS von 13,31 USD, wobei 2021 schon 14,27 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 79,26 Mrd. USD bzw. 80,95 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Auf die Watchlist kommt heute zunächst die Aktie des mit rund 1,017 Bil. USD kapitalisierten eCommerce-Giganten Amazon (AMZN), der mit seinen starken Quartalszahlen die Analystenerwartungen regelrecht pulverisiert hat. Das Weihnachtsgeschäft lief erneut hervorragend. Der Q4-Umsatz stieg im Vergelich zum Vorjahreswert um 21 % auf 87,4 Mrd. USD (Konsens: 86,02 Mrd. USD). Das EPS von 6,47 USD lag weit über den erwarteten 4,03 USD. als expliziter Wachstumstreiber erweis sich hier der Amazon-Prime-Service, der jetzt mit einem Lieferversprechen von innerhalb 24h. deutlich besser ankommt. Laut Bezos hat man derzeit schon mehr als 150 Millionen zahlende Prime-Kunden, die für das kontinuierliche Cashflow sorgen.

Als zusätzlicher Wachstumstreiber erwies sich das weit höhermargige und zukunftsträchtige Wachstumsgeschäft rund um Cloud-Dienste. Und so stieg der AWS-Umsatz: im Vergelich zum Vorjahreswert um beachtliche 34 % auf 9,81 Mrd. USD, wobei der operative Gewinn der Cloudsparte sich weiter um 19 % auf 2,6 Mrd. USD verbesserte. Entsprechend positiv fallen hier auch die Kurszielerhöhungen, auf bis zu 2.600 USD (Goldman) aus. Insgesamt geht der Analyst davon aus, dass die Investments, die getätigt wurden und nun signifikant zum Umsatzwachstum beitragen, auch eine positive Wirkung auf die Profitabilität haben werden, was auch die Outperformance der Aktie rechtfertigten würde. Und so rechnet der Konsens für 2020 mit einem EPS von 27,39 USD, wobei 2021 schon 39,04 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 331,42 bzw. 384,99 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 126,98 Mrd. USD kapitalisierten Konzerns IBM (IBM). Der positive Pivotal-Impuls kommt hier mit dem neuen CEO Arnvid Krishna, der aktuell bei Big Blue für den Cloud-Bereich verantwortlich war. Dies ist ein eher psychologischer Pivotal-Point, denn öfters kommen damit Fantasien auf, dass man unter einer neuen Führung neue erfolgreichere Wege gehen wird, um weitere profitable Umsatzquellen erschließen zu können. Katalysiert wird diese Fantasie auch durch die Tatsache, dass IBM in den vergangenen Jahren überhaupt nicht überzeigen konnte, wobei das Potenzial durchaus enorm wäre.

Was hier performancetechnisch zuletzt zuversichtlich stimmte, war das 24%ige Q4-Wachstum der übernommenen Red-Hat-Sparte - ein Hybrid-Cloud-Spezialist. Denn hier lauert noch zusätzliches (verborgenes) Wachstumspotenzial. IBM will ja zu seinen Konkurrenten wie Amazon und Microsoft aufschließen. Dafür spricht auch die allgemeine Tendenz am Cloud-Markt, wobei viele Unternehmen sich immer öfters für die Zusammenarbeit mit gleich mehreren Cloud-Anbietern entscheiden, was das Interesse an Hybrid-Cloud-Services und -Anwendungen zusätzlich steigern wird. An sich war das Quartalsresultat von IBM kein bombastisches Ergebnis, dennoch scheinen die Fundamentals zu stimmt, zumal man endlich mit einer besseren Performance (das erste kleine Wachstum seit letzten sechs Quartalen in Folge) aufwarten konnte. Und so rechnet der Konsens für 2020 mit einem EPS von 13,31 USD, wobei 2021 schon 14,27 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 79,26 Mrd. USD bzw. 80,95 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.