Liebe Leser,

die aktuelle Berichtssaison nimmt nun so richtig Fahrt auf und es ist an der Zeit, einige BigCaps zu Tracken, denn genau sie werden in den kommenden Tagen einen großen Einfluss auf die Gesamtmarktstimmung haben. Abgesehen davon haben wir nun am Markt eine interessante Situation, wo Einiges entweder auf eine nachhaltige Rebound-Bewegung oder zumindest auf eine richtig dynamische Bärenrally hindeutet. Zunächst ist es die stark angeschlagene charttechnische Situation bei zahlreichen Top-Stocks, was bei guten (besser als erwarteten) Zahlen in dynamische Short-Squeeze-Bewegungen münden wird. Dazu kommt die allgemeine spekulative Annahme am Markt auf, dass der FED sein Tempo bei der Zinserhöhung drosseln könnte, was eine sehr positive Wirkung auf die Märkte haben dürfte. Schließlich haben wir derzeit eine Abschwächung bei der medialen Rhetorik in Bezug auf den laufenden Ukraine-Konflikt. Und damit scheint die Geopolitik temporär in den Hintergrund zu rücken, was den Märkten eine Chance auf eine spekulative Erholungsbewegung gibt. Legen wir also los.

https://viz.traderfox.com/peer-group-tabelle/US0378331005/LS/apple-inc/aktien-1659028-18904-20511-64347-20054-20937-21575-1010246

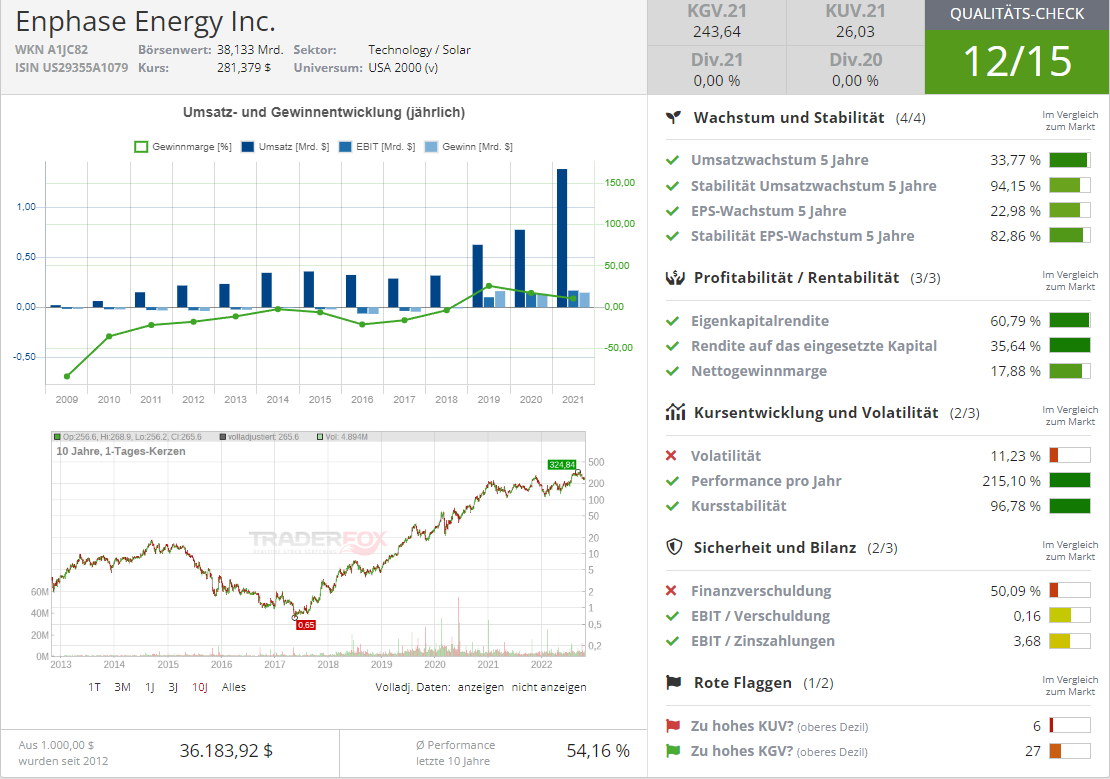

Den Anfang macht heute die Aktie des Top-Solar-Stocks Enphase Energy (ENPH). Der Konzern ist ja ein führender Anbieter von Solar-Mikrowechselrichtern. Mikrowechselrichter steigern die Solarenergieproduktion, verbessern die Zuverlässigkeit in Solarenergiesystemen und unterstützen ein intelligentes Energiemanagement. Es ist also genau das Produkt, das zum schnelleren Umstieg auf Solarenergie benötigt wird. Doch in diesem Faall haben wir auch eine Story-Erweiterung. Denn Enphase stellt auch Software zur Überwachung der Energieerzeugung von Batteriesystemen her. Das Unternehmen konzentriert sich vor allem auf Wohnimmobilienmärkte, was sich beim schnelleren Umstieg der Privathaushalte auf effizientere Energie-Lösungen auszahlen dürfte. Dabei versucht Enphase auch, den Absatz seiner mit Solarstrom betriebenen Batteriespeicher zu steigern. Wachstumstreiber gibt es hier also mehr als genug.

Und diese Annahme scheint sich nun zu bestätigen. Der Konzern hat besser als erwartete Zahlen samt einer starken Prognose für das Folgequartal vorgelegt, was die Aktie bei einer freundlicheren Marktstimmung demnächst tatsächlich auf ein neues Allzeithoch bringen könnte. Was die gemeldeten Zahlen angeht, so stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 80,6 % auf 634,71 Mio. USD (Konsens: 612,21 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum von 0,60 USD in Q3/21 auf 1,25 USD und fiel ebenfalls deutlich besser als die erwarteten 1,08 USD aus. IQ8-Mikrowechselrichter, der aktuelle Wachstumstreiber, machten dabei im dritten Quartal 47 % aller Mikrowechselrichterlieferungen aus. Abnehmer sind v.a. die USA, Deutschland und Belgien.

Und an dieser Stelle muss man anmerken, dass das stärkste Nachfrage-Momentum aktuell aus der EU kommt, wo man im Eiltempo versucht, GreenEnergy-Infrastruktur aufzubauen. Dabei stieg der Q3-Umsatz in Europa im Vergleich zum zweiten Quartal 2022 um 70 %, angeführt von einer starken Nachfrage nach Mikro-Wechselrichtern in den Niederlanden, Frankreich, Deutschland, Belgien, Spanien und Portugal. In Deutschland zeichnet sich laut Unternehmensangaben eine gute Nachfrage nach IQ-Batterien ab. Die Hausbesitzer wollen beim Stromverbrauch unabhängiger werden, da die Region nicht nur mit steigenden Energiepreisen konfrontiert ist, sondern auch mit einer wachsenden Nachfrage nach der Elektrifizierung von Haushalten, die sowohl durch die Verbreitung von Elektrofahrzeugen als auch durch die Verknappung von Erdgas angetrieben wird.

Enphase hat das günstige Wachstums-Momentum in der EU richtig erkannt und versucht sich nun auf diesem neuen kontinentalen Markt via strategische Übernahmen zu positionieren.

So hat man vor kurzem die GreenCom Networks AG mit Sitz in München erworben. Das Unternehmen bietet Internet-of-Things (IoT)-Softwarelösungen für Kunden, um eine breite Palette von verteilten Energiegeräten im Haus zu verbinden und zu verwalten und so die Sektorkonvergenz zu ermöglichen. Diese Übernahme ermöglicht es ENPH, ein lokales Engineering-Team hinzuzufügen, um die sich beschleunigende Umstellung auf saubere Energie in Europa zu bedienen. Heimische Installateure werden nun ein komplettes Energiemanagementsystem für zu Hause zur Verfügung zu stellen, das Enphase-Mikrowechselrichter und -batterien mit Ladegeräten und Wärmepumpen von Elektrofahrzeugen (EV) von Drittanbietern verbindet und in diese Systeme integriert. Hausbesitzer bek0ommen dadurch auch die Möglichkeit der Überwachung und Steuerung ihrer Geräte über die Enphase-App, womit sie als aktive Kunden in das ENPH-Ökosystem aufgenommen werden.

Somit verfügt ENPH nun dank den geopolitischen Spannungen über einen sehr starken mittelfristigen Wachstumstreiber im geographischen Sinne. Und so hat das Unternehmen eine besser als erwartete Q4-Prognose vorgelegt. Der Q4-Umsatz wird nun im Bereich von 680-720 Mio. USD (Konsens: 660,21 Mio. USD), bei einer rund 40-43%igen Bruttomarge erwartet. Für 2022 rechnet der Konsens mit einem EPS von 4,13 USD, wobei 2023 schon 5,04 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 2,25 Mrd. USD bzw. 2,98 Mrd. USD erwartet werden. Und so ist dieses SolarEnergy-Trend-Thema weiterhin vollkommen intakt, weswegen die Aktie demnächst eine Erholungsbewegung versuchen könnte.

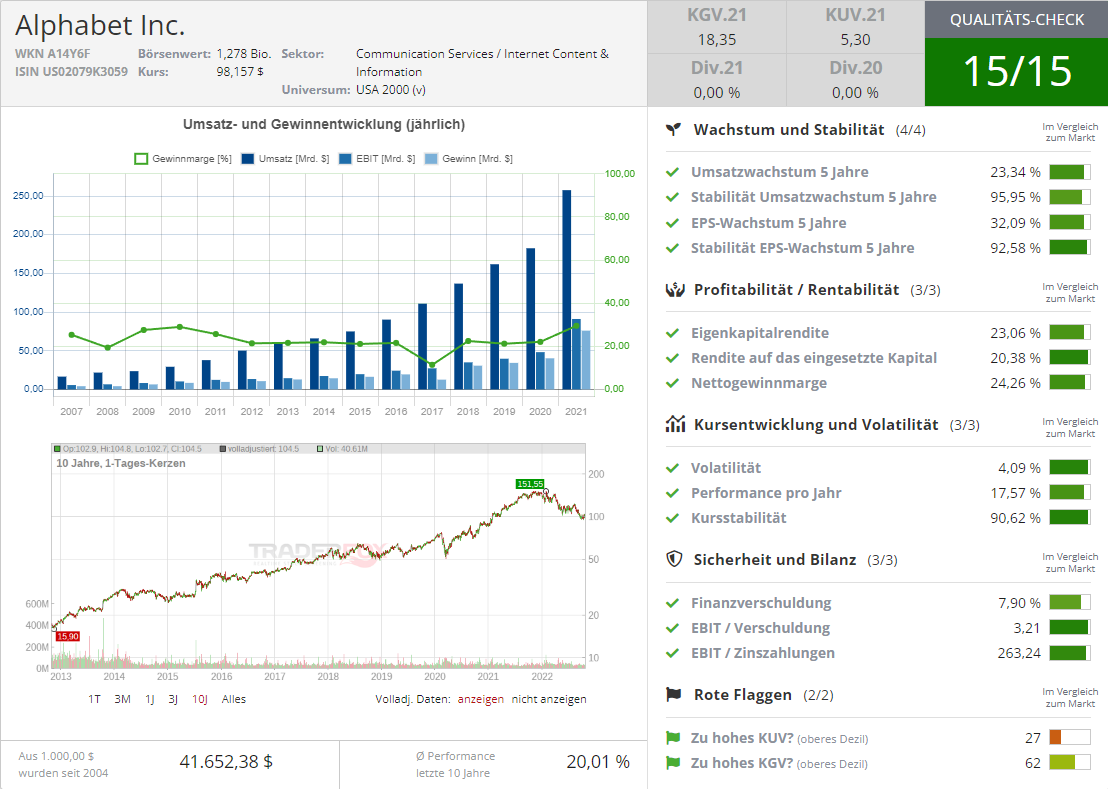

Weiter gehts mit der Aktie des IT-Giganten Alphabet (GOOGL). Alphabet hat solide, dennoch schlechter als erwartete Zahlen vorgelegt, weswegen die Aktie höchstwahrscheinlich weiter in einer Boden-Konsolidierung verweilen dürfte. Dies war im Großen und Ganzen zu erwarten, denn auch der IT-Gigant bekommt die globale Wirtschaftsverlangsamung zu spüren. Die Investitionsausgaben für Werbung etc. sinken und so verzeichnet auch Alphabet derzeit im Vergleich zum Vorjahr eine Wachstumsverlangsamung. Zuversichtlich stimmen hier jedoch die dominante Marktstellung und die enorme Wachstumsperspektive, die sich langfristig immer besser entfalten dürfte, so zumindest meine persönliche Annahme, die ich zu diesem Zeitpunkt mit einer ersten kleinen Investment-Position spiele.

Was die Zahlen angeht, so stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um nur 6,1 % auf 69,09 Mrd. USD (Konsens: 70,61 Mrd. USD). Das EPS von 1,06 USD lag ebenfalls unter den erwarteten 1,25 USD. Wie gewohnt sind Googles Werbeeinnahmen für den Löwenanteil des Konzernumsatzes verantwortlich. Diese stiegen um etwa 2,5 % von 53,13 Mrd. USD in Q3/21 auf 54,48 Mrd. USD. Das Suchmaschinengeschäft verbesserte sich von 37,93 Mrd. USD auf 39,54 Mrd. USD. Die Entwicklung bei der Video-Plattform YouTube (Umsatzrückgang von 7,21 Mrd. USD auf 7,07 Mrd. USD) fiel jedoch enttäuschend aus. Verursacht wurde dies u.a. durch bereits Anfang des Jahres angesprochene Negativeffekte in Verbindung mit dem Ukraine-Konflikt, aber auch mit der wachsenden Konkurrenz seitens der alternativen Video-Plattformen wie TikTok und Co., die besonders bei der jüngeren Generation immer beliebter werden. Alphabet-Reaktion darauf ließ nicht lange auf sich warten und so forciert man nun die YT-Entwicklung auch im Sinne von Insta- und TikTok-ähnlichen Kurzvideos. Diese Initiatie ist gut, wird jedoch etwas Zeit brauchen, um bei den Nutzern anzukommen.

Das Cloud-Geschäft (Umsatzanstieg von 6,75 Mrd. USD auf 6,87 Mrd. USD (Konsens: 6,61 Mrd. USD) zeigte weiterhin eine sehr gute Entwicklung. Der noch kleine Bereich Other Bets, wo bspw. u.a. die F&E von Selbstfahrenden Autos angesiedelt ist, zeigte im abgelaufenen Quartal ein nettes Wachstum von 182 auf 209 Mio. USD. Dies ist noch eine kleine Umsatzquelle. Das Wachstumspotenzial im Rahmen eines oder anderen Trends könnte aber enorm sein. Doch, um sich auf Zukunftsprojekte vollkommen zu konzentrieren, muss der Konzern zunächst bestehende Probleme, wie z. B. eine suboptimale YT-Entwicklung, aber auch die Makroökonomische Krise und v.a. einen viel zu starken US-Dollar gut meistern.

Sundar Pichai, CEO von Alphabet und Google, sagte: Wir konzentrieren uns verstärkt auf klare Produkt- und Geschäftsprioritäten. Produktankündigungen, die wir allein im letzten Monat gemacht haben, haben dies sehr deutlich gezeigt, einschließlich signifikanter Verbesserungen sowohl der Suche als auch bei der Cloud, die von KI unterstützt werden, Gleichzeitig erforschen wir neue Möglichkeiten, YouTube Shorts (Kurzformatvideos) besser zu monetarisieren. Und dies bestätigt im Großen und Ganzen die aufgestellte Annahme, dass sich Alphabet in dieser schwierigen, dennoch temporären Phase der wirtschaftlichen Verlangsamung zunächst auf Optimierung der operativen Performance anstatt der Entdeckung neuer Umsatzquellen fokussieren wird.

Fundamental betrachtet, ist es also weiterhin eine Kombination aus globalwirtschaftlichen Negativeffekten, die Alphabets Performance sowohl im ersten als auch im zweiten und nun auch im dritten Quartal stark belasten. Besonders enttäuschend war dabei das moderate Wachstum bei den Werbeeinnahmen von YouTube. Die Ursachen dafür wären sowohl der Abzug der Werbetreibenden aus dem russischen Webspace als auch die Reduzierung der Werbebudgets in Europa vor dem Hintergrund des Ende Februar aufgeflammten Ukraine-Konflikts, der Mitte Sommer eskalierte.

Trend-technisch ist das temporär angeschlagene Unternehmen jedoch weiter auf dem Pferd, obwohl dieser zu diesem Zeitpunkt noch nicht vollkommen ausgeritten werden kann. Als globaler Wachstumstreiber fungiert hier ganz simpel das Digitale Zeitalter und das daraus resultierende Geschäft mit der Werbung, dass immer mehr verschiedene Kanäle im Web erreicht und instrumentalisiert. Die COVID-Pandemie hat in dieser Hinsicht eine sehr positive Rolle gespielt, denn sie hat die Digitale Transformation sehr stark beschleunigt und Stay-at-Home-Trend führte dazu, dass der Konsum von digitalen Entertainment-Inhalten, ob Streaming, Gaming, I-Net-Surfing, Social-Networking etc. enorm gestiegen ist.

Aus diesem Grund erwarte ich persönlich, dass Alphabet sich zukünftig deutlich stärker auf die Entwicklung des Cloud-Segments fokussieren wird. Dies dürfte die Priorität sein. Gleichzeitig wird man das bereits gut funktionierende Business mit der Online-Werbung entsprechend optimieren und weiter ausbauen. Für langfristig orientierte Anleger stellt die Alphabet-Aktie also weiterhin eine sehr interessante Digital-Play-Story dar, die sich potenziell schon bald in ganz neue Trendrichtungen wie z.B. Autonomes Fahren, oder digitale Medizin-Services entwickeln könne. Für eine bessere operative Performance wäre jedoch das Ende der angelaufenen Wirtschaftskrise notwendig.

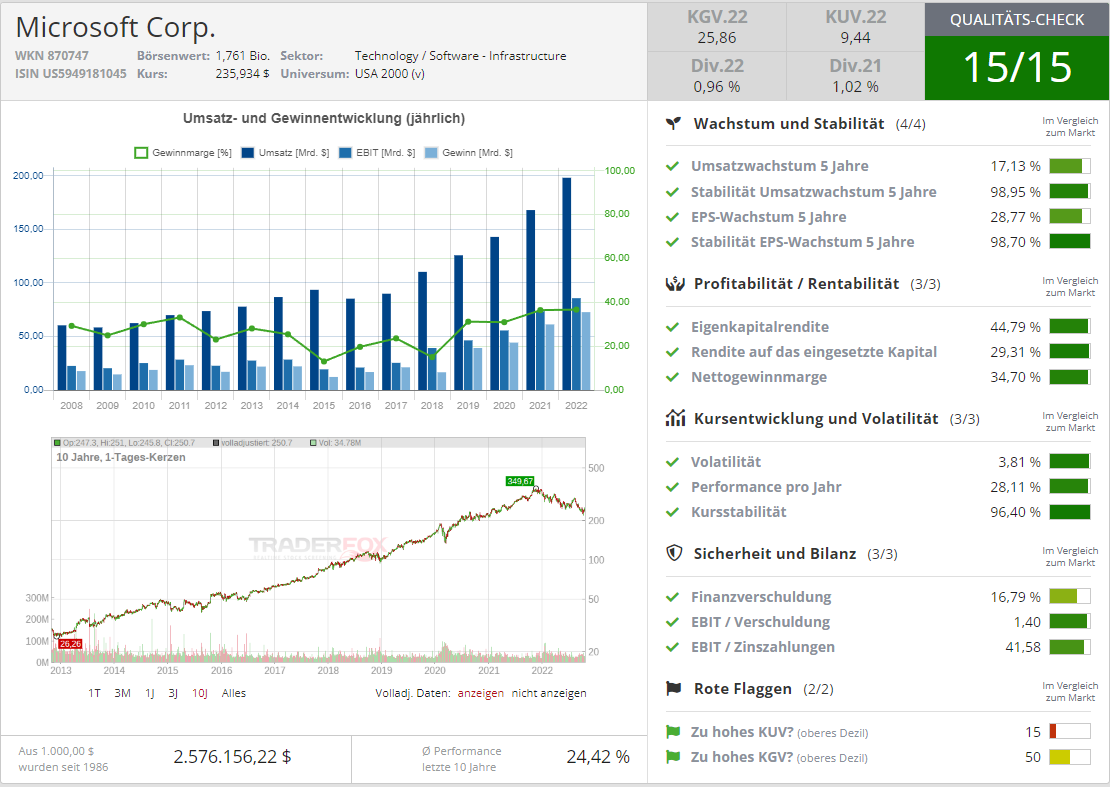

Schließlich ist es heute die Aktie von Microsoft (MSFT), die v.a. vor dem Hintergrund einer enttäuschenden Prognose ebenfalls schwächer in den Tag starten dürfte. Operativ-technisch erinnert die Entwicklung etwas an Alphabet. Doch im Gegensatz zu GOOGL hat MSFT besser als erwartete Zahlen vorgelegt. Dabei stieg der Q1-Umsatz im Vergleich zum Vorjahreswert um 10,6 % auf 50,12 Mrd. USD (Konsens: 49,61 Mrd. USD). Das EPS von 2,35 USD fiel ebenfalls schlechter als die erwarteten 2,30 USD aus. Als Wachstumstreiber erwies sich erneut die starke Performance des Cloud-Geschäfts, das als einer der wichtigsten und vor allem den zukunftsträchtigsten Wachstumstreibern der Konzernentwicklung fungiert. Der Spartenumsatz stieg um 24 % auf 25,7 Mrd. USD, was mittlerweile fast schon die Hälfte der Gesamtumsätze ausmacht.

Besonders stark war die Entwicklung rund um die Cloud-Plattform für Unternehmen, Azure (+35 %) und andere Cloud-Dienste. Hier verzeichnete man ein Umsatzplus von 22 %, womit man den Druck auf Amazon Web Services weiter erhöhen dürfte. Solide war auch die Entwicklung rund um kommerzielle Software-Services wie Office 365, wo man eine 11%ige Umsatzsteigerung verzeichnete. Online-Karriereportal LinkedIn steigerte den Umsatz um rund 17 %.

Enttäuscht hat jedoch erneut die Gaming-Sparte, wo man Umsatzrückgang von -3 % verzeichnete. Grund dafür ist das weiterhin herrschende Chip- und Halbleitermangel, aber v.a. fehlende Top-Games für Next-Gen-Konsolen wie Xbox, weswegen man mit dem Umstieg auf Next-Gen weiter zögert. Dazu kommen auch die News, dass bspw. das langersehnte Remake des sehr populären Spiels Star Wars: Knights of the Old Republic (KOTOR) für NextGen sich auf eine unbestimmte Zeit verzögert. Und an dieser Stelle spielt es auch nicht wirklich eine Rolle, ob mittlerweile 20 Millionen Gamer im Xbox Cloud Gaming Ökosystem hat, denn Content ist he King und Genau Content ist nicht vorhanden. Und so gelingt es MSFT zu diesem Zeitpunkt immer noch nicht sein Gaming-Business zu monetisieren.

Und somit bleibt die Wachstumsfantasie der gesamten Gaming-Sparte weiterhin lediglich mit der angekündigten Übernahme des Top-Gamepublishers Activision Blizzard (ATVI) für 75 Mrd. USD verbunden. Der Kauf soll v.a. den Abonnementdienst Microsoft Game Pass stärken, der Spiele gegen eine monatliche Gebühr bietet und somit kontinuierliche wiederkehrende Erlöse generiert. Der Videospielbereich erwirtschaftete im Jahr 2021 fast 10 % des Umsatzes von Microsoft. Mit ATVI-Spielen im Angebot, würde die Gaming-Sparte dann wohl Umsatz-technisch auf ganz neues Niveau aufsteigen. Denn ATVI hat allein mit seinen CoD-Games eine Menge von Game-Content parat, womit man die MSFT-Game-Pass-Story schnell und v.a. qualitativ stark verbessern könnte. Doch zunächst muss der Deal noch über die Bühne gebracht werden.

Was die Aktie nun belastet, ist die schwache Prognose für FY23. Grund dafür ist neben der globalen Wirtschaftsverlangsamung auch der viel zu starke US-Dollar, was MSFT-Auslandseinnahmen in USD stark schmälert. Kombiniert mit gestiegenen Kosten ergibt dies ganz einfach eine suboptimale operative Performance. Und so at der Konzern-CEO Nadella vor einer deutlich langsameren Wachstumsentwicklung für das kommende Quartal gewarnt. Der Umsatz wird bei 52,35-53,35 Mrd. USD (Konsens: 56 Mrd. USD) erwartet. Und so dürfte die MSFTT-Aktie demnächst bei einer suboptimalen Marktstimmung weiterhin in einer volitiven Bodenkonsolidierung verweilen.

Abschließend bleibt es zu erwähnen, dass ich auch bei MSFT stark dazu neige, eine jede signifikante SellOff-Bewegung mittel- bis langfristig als eine plausible Einstiegschance zu betrachten. Grund dafür ist das starke Wachstum beim zukunftsträchtigen Cloud-Geschäft, wobei MSFT sehr viele Umsatz- und Gewinn-Potenziale, wie z. B. in der Gaming-Sparte ganz einfach liegen lässt. Hier bedarf man einer besseren Umstrukturierung und Anpassung an die Ansprüche der großen und durchaus treuen Xbox-Community. Doch diese Entwicklung lässt noch auf sich warten.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Alphabet (GOOGL), die im Text mitangesprochen wurden.

Anlagetrend BigCaps: Tracking Microsoft (MSFT), Alphabet (GOOGL) und Enphase Energy (ENPH).

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download