Liebe Leser,

viele Anleger mögen Retail-Stocks, weil sie ihnen die Möglichkeit geben, Teile der Geschäfte zu besitzen, in denen sie gerne einkaufen. Die Produktanalyse fällt einem in diesem Fall ganz leicht und ist oft sehr eng mit dem Produktsortiment des jeweiligen Lieblingsgeschäft zusammenverbunden. Trend-technisch haben wir es hier mit dem Sektor der zyklischen Konsumgüter (Unternehmen, die Produkte und Dienstleistungen anbieten, die nicht unbedingt notwendig sind) zutun und dieser ist zuletzt vor dem Hintergrund zahlreicher Wirtschaftsprobleme, aber v.a. wegen der Rezessionsangst sehr stark unter Druck geraten. Dies hat auch die Retail-Stocks sehr stark belastet, was allerdings schon bald in plausible Rebound-Chancen mit einem angenehmen CRV münden dürfte.

Wirtschaftsabschwung dauert weiter an

Dafür spricht auch die Statistik. Der S&P 500 Consumer Discretionary Index hat seit Anfang des letzten Jahres mehr als 30 % an Wert verloren, während der S&P 500 Index nur um knapp 20 % gesunken ist. Der FED-Vorsitzende Jerome Powell äußerte sich kürzlich zwar optimistisch über die Aussichten für die US-Wirtschaft und sagte auf einer Pressekonferenz nach der FED-Sitzung, dass die Wahrscheinlichkeit einer Rezession etwas geringer geworden ist, doch insgesamt ist man noch nicht über den Berg. Und so haben wir eine Situation, wo die Angst vor einem weiteren Konjunkturabschwung weiterhin als eine der größten Sorgen der Investoren fungiert. Grund dafür ist die Annahme, dass die erneute Wirtschaftsschwäche den ohnehin schwächelnden Konsum im Retail-Segment noch stärker reduzieren wurde. Und so sehen wir wie die Top-Retail-Stocks zuletzt in eine signifikante Abwärtsbewegung übergingen.

Korrektur = Kaufchancen

Für uns als Trader und Investoren ist es eine sehr gute Gelegenheit, die Sektorentwicklung etwas genauer anzuschauen und mögliche Top-Profiteure zu identifizieren, noch bevor sie ihre zyklische Rebound-Bewegung starten und neue Hochs markieren. Zuversichtlich stimmt mich in diesem Fall die Tatsache, dass einige Reatail-Unternehmen, die sich bspw. auf Bekleidung spezialisieren, in der Lage sind, nicht nur die schwierigen Marktbedingungen zu überwinden, sondern auch von den Möglichkeiten zur Marktbereinigung zu profitieren. Und die besser als erwarteten Q-Zahlen samt einer angehobenen FY23-Prognose von Lululemon Athletica (LULU) sind dafür das beste Beispiel.

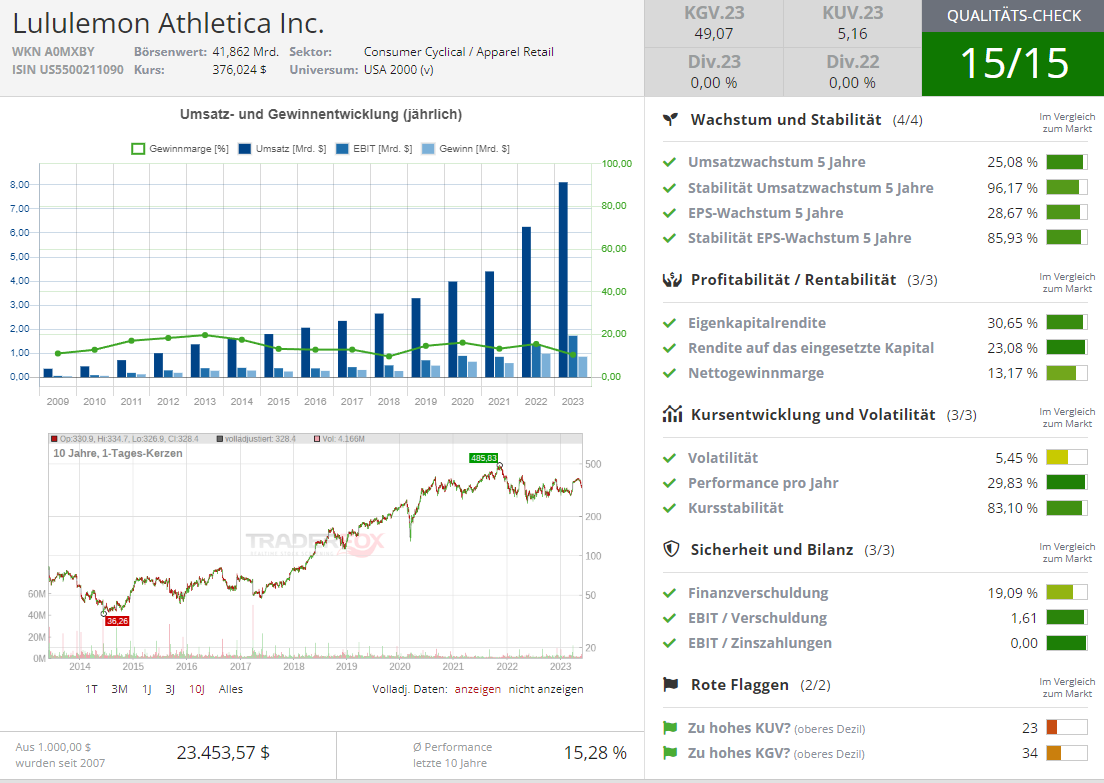

Lululemon Athletica (LULU) - die sportliche Retail-Alternative

Als Pionier im Bereich Sportbekleidung konzentrierte sich Lululemon Athletica (LULU) anfangs auf die Herstellung von Yogabekleidung und hat damit voll den Nerv der modernen Zeit getroffen. Denn Yoga wurde in den letzten Jahren dank Social Media, zahlreichen Influencer und der COVID-Pandemie sehr stark als eine sportliche Ausgleich-Beschäftigung u.a. für zuhause etc. popularisiert. Der Konzern hatte in dieser Zeit ein wirklich leichtes Spiel, denn gerade die Yoga-begeisterte Internet-Community hat seine Produkte entdeckt und indirekt durch ganz einfaches Tragen via Video- und Bild-Content im Internet, wo die ganze Welt während der Lockdowns saß, vermarktet.

COVID sei Dank

Das Unternehmen hat sich in der Zwischenzeit sehr profitabel weiterentwickelt und hat nach und nach neben der Yoga-Nische eine breitere Gruppe von Kunden umworben und dazu gewonnen, die fit bleiben und sich bequem und attraktiv kleiden möchten. Die pandemiebedingte Schließung von Geschäften beeinträchtigte die Ergebnisse von Lululemon zu Beginn des Jahres 2020, aber der Einzelhändler hat sich stark erholt und seine Wachstumsdynamik bis ins Jahr 2022/23 beibehalten.

Aktuelle Zahlen bestätigen gute Marktpositionierung

Und diese Zahlen müssen wir uns kurz anschauen, um die schnelle Übersicht über die Wachstumsdynamik zu bekommen. Der Q1-Umsatz wuchs ja um 24 %, wobei die Same-Store-Sales sich um 14 % verbessert haben. Der höhermargige Direct-to-Consumer-Vertrieb stieg um 16 % und das, obwohl die COVID-Pandemie sehr stark nachgelassen hat. Doch viel wichtiger ist in dieser Hinsicht, dass Direct-to-Consumer-Umsätze mittlerweile 42 % der Gesamtumsätze ausmachen. Genau dies führte letztendlich zu besseren Profitabilität, was man auch anhand von Q1-EPS gesehen hat. Dieser stieg im Vergleich zum Vorjahreswert um 58 % auf 2,28 USD und lag sehr deutlich über den erwarteten 1,98 USD.

Wachstumschancen International (expl. China) und im Accessoires-Segment.

Das Kern-Geschäft von LULU bleibt weiterhin stabil. Der Umsatz im Bereich Damenbekleidung legte um 22 % zu, während der Bereich Herrenbekleidung ein Wachstum von 17 % verzeichnete. Das Unternehmen erzielte jedoch bei Accessoires einen besonders hohen Zuwachs von 67 % und dies ist eine gute Nachricht, denn damit scheint man eine weitere u.a. Gender-universale Nische zu erschließen. Regional gesehen, stieg der Umsatz in Nordamerika um 17 %, was sehr robust ist, doch im internationalen Geschäft wuchs das Unternehmen um beachtliche 60 %. Und dies ist die Folge der chinesischen Reopening, wobei man im Reich der Mitte einen Umsatzanstieg von 79 % verzeichnete. Und so hat das Unternehmen im Anschluss auch seine Prognose erhöht, was die Aktie nun in eine Erholungsbewegung versetzen dürfte.

Der gesellschaftliche Umschwung zur bequemeren Kleidung ist bereits angelaufen

Und diese Tendenz scheint LULU ebenfalls in die Karten zu spielen. Denn Millionen Büroangestellte werden nach zwei Jahren Arbeit von zu Hause aus nicht mehr zu unbequemer Office-Kleidung zurückkehren. Und die Arbeitgeber werden sich mit dieser Tendenz abfinden müssen. Dabei muss man letztendlich subsummieren, dass der Konzern damit aktuell während der globalen Wirtschaftsschwäche, trotzdem vom positiven Momentum profitieren kann. Denn die Kleidung von Lululemon war wohl noch nie so beliebt wie heute, und diese Popularität scheint weiter zuzunehmen.

Die Macht der Online-Community

LULU hat die Vorzüge des digitalen Zeitalters mittlerweile entdeckt und verfolgt einen neuen Online-Ansatz, um eine stärkere Beziehung zu seinen Kunden aufzubauen. Und dieses Modell dürfte sowohl zum Aufbau einer eingeschworenen Interessen-Community führen als auch in eine erhöhte Kunden-Bindung und -Loyalität münden, was langfristig sowohl zur Umsatz- als auch der Gewinnsteigerung führen dürfte. Das Ziel ist, den Kunden eine individuelle und glaubwürdige Erfahrung zu bieten und nebenbei eigene Produkte bewerben. Vor acht Monaten begann das Unternehmen in Nordamerika, sein Modell mit dem essentials-Mitgliedschaftsprogramm auszuweiten. Dieses kostenlose Programm ermöglicht es dem Unternehmen, mehr über seine Kunden zu erfahren und ihnen maßgeschneiderte Angebote zu machen.

Online-Expansion voraus?

Der Konzern startete mittlerweile eine neue digitale Lululemon-Studio-App für 12,99 USD pro Monat (Full-Membership: 39 USD / Monat + Mirror Package ab 995 USD (ein interaktiver Display-Spiegel inkl. verschiedene Fitness-Accessoires)). Und damit erschließt man mittlerweile die Nische von sog. wiederkehrenden Subscription-Erlösen. Gleichzeitig öffnet man sich damit die Tür zur weiteren Markt-Nischenexpansion Richtung Fitness-Programme. Und in dieser Hinsicht erwarte ich, dass LULU zukünftig auch weitere Produkte wie MentalHealth-, Gesunde Ernährung- und ggf. Diät-Tipps der gestarteten App hinzufügen wird. Sollte es tatsächlich passieren, so wäre die im Bestcase den Anfang einer ganz neuen Umsatz-Story, abseits der Sport-Kleidung-Nische bedeutet. Und genau deswegen sollte man LULU-Aktie zumindest auf der Watchlist haben.

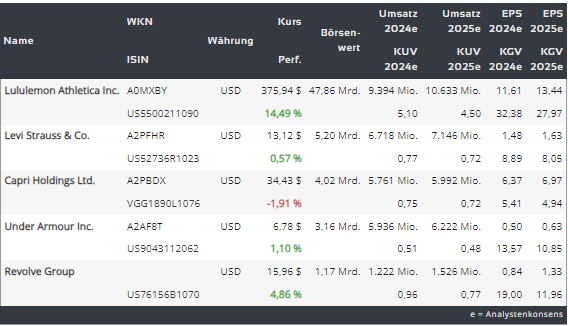

Weitere Kleidung-Retail-Stocks, die man auf der Watchlist haben sollte, sind:

https://viz.traderfox.com/peer-group-tabelle/US5500211090/DI/lululemon-athletica-inc/aktien-8089157-8840354-2904339-9260833

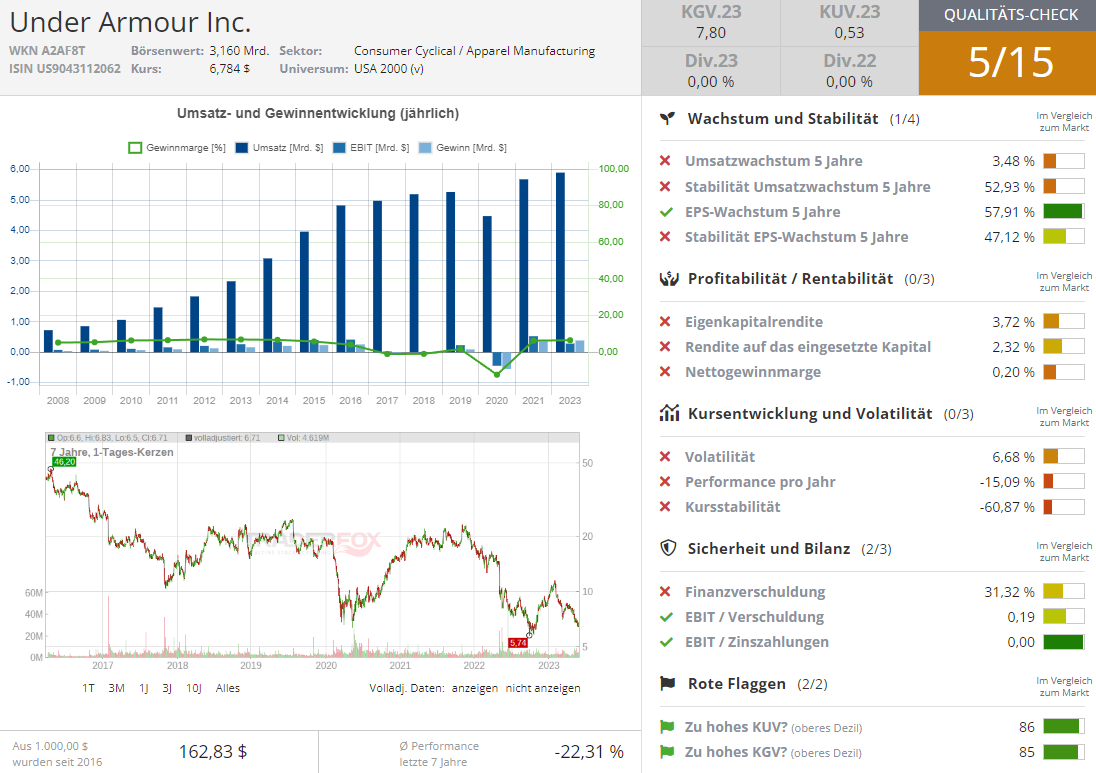

Die sportliche Retail-Alternative

Der Konzern Under Armour (UAA) ist ein globaler Anbieter von Sportbekleidung, Schuhen und Accessoires, die unter der gleichnamigen Marke vermarktet und vertrieben werden. Man bietet Produkte mit verschiedenen Preisniveaus an, um unterschiedlichen Kundengruppen gerecht zu werden. Es verkauft seine Produkte über Einzelhandelsgeschäfte, Direktvertriebskanäle, E-Commerce-Websites und Produktlizenzen weltweit. Under Armour ist spezialisiert auf die Entwicklung von innovativen Produkten, die Leistungsvorteile und Funktionalität bieten. Es richtet sich vor allem an Sportler, die nach hochwertiger Bekleidung und Schuhen suchen, die ihnen helfen, ihre Leistung zu verbessern. Doch gleichzeitig bietet man auch Produkte für den Freizeit- und Lifestyle-Bereich an.

Sport macht gesund

Im Gegensatz zu LULU hat diese Story keinen stark ausgeprägten Lyfestyle-Trend-Charakter, doch dafür profitiert man vom allg. Sporttrend und der gesellschaftlichen Trendtendenz zum gesunden Lifestyle. Laut Statistik ist die Fitnessstudio-, Gesundheits- und Fitnessclubbranche in den USA seit 1996 um das 3,5-fache des BIP des Landes angewachsen. Dieser Trend wird sich voraussichtlich fortsetzen. Der Markt wird mittlerweile auf 70,3 Mrd. USD geschätzt und soll bis 2028 eine durchschnittliche jährliche Wachstumsrate von 11,9 % erreichen. Under Armour ist neben Nike, Puma, Adidas eine der weltweit führenden Marken für Sportbekleidung und Schuhe, wobei das Unternehmen zu den fünf größten Sportbekleidungsherstellern in Bezug auf Umsatz und Markenbekanntheit gehört. Mit anderen Worten, wird Under Armour zukünftig von dem Wachstum der Sport- und Gesundheitsindustrie stark profitieren, was die Aktie bei einer besseren wirtschaftlichen Stimmung in eine Rebound-Bewegung versetzen dürfte.

Die Macht des Brands

Der Konzern Levi Strauss (LEVI) ist der weltweit älteste Anbieter von Jeans. Das Unternehmen bietet Bekleidung und Accessoires für Männer, Frauen und Kinder an, die unter den Markennamen Levi's, Dockers, Beyond Yoga, Signature by Levi Strauss & Co. und Denizen weltweit vertrieben werden. und in diesem Fall spielt der Brand-Name dem Konzern in die Karten, weswegen man u.a. auch höhere preise für eigene Produkte verlangen kann. Dazu kommt der Umstand, dass Jeans zu den beliebtesten Kleidungsstücken gehören, die viele Menschen in ihrem Schrank haben. Selbst wenn eine Hose alt und abgenutzt ist, ersetzt ein Verbraucher sie meist durch eine neue, auch wenn er weniger Geld zur Verfügung hat. In den Zeiten einer Konsumstärke neigen dabei die meisten gleich zwei oder drei paar Jeans zu kaufen, weil man diese Hose wirklich mag. Und da LEVI dank seiner hohen Markenbekanntheit und seines Kultstatus eine starke Positionierung hat, wäre es auch sehr wahrscheinlich, dass auch seine Aktie bei einer besseren Marktstimmung in eine Erholungsbewegung übergehen wird.

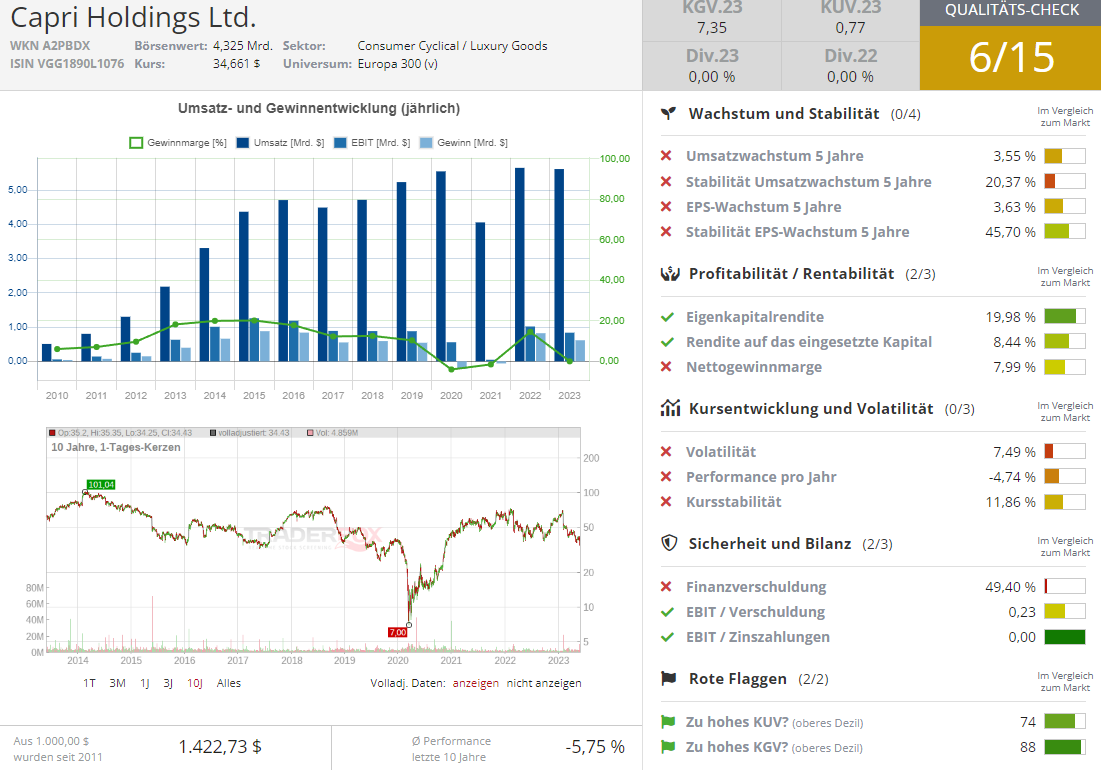

Premium-Segment-Player

Capri Holdings (CPRI) ist ein Unternehmen, das sich auf die Herstellung und den Vertrieb von hochwertigen Modeartikeln für Damen und Herren spezialisiert hat. Zu seinen Marken gehören Versace, Jimmy Choo und Michael Kors. Aktuell leidet das Unternehmen wegen den geringeren Großhandelsumsätzen v.a. im Segment der Luxus-Handtaschen Michael Kors. Und dies ist eine direkte Folge der schwachen Konjunktur und globalen Rezessionsängsten. Doch im allg. profitiert Capri von seiner Fokussierung auf die Premium- und Luxussegmente. Und da der Markt für personalisierte Luxusartikel wenig preissensibel ist und sich von makroökonomischen Schwankungen kaum beeinflussen lässt, so ist es anzunehmen, dass der Konzern die schwierige makroökonomische Zeit mit relativ stabilen Umsätzen überstehen wird und dann zum Wachstum zurückkehrt, sobald Rezessionsängste nachlassen werden.

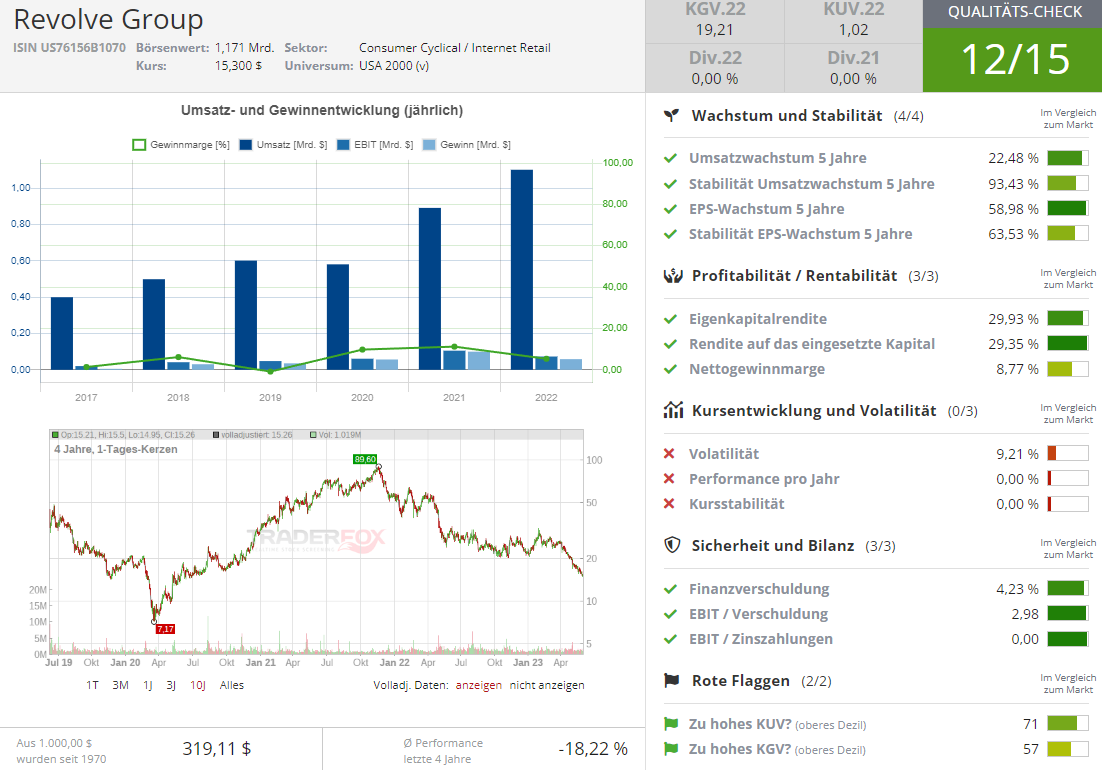

Schließlich ist es die Aktie von Revolve (RVLV) - der Mode-Segment-Player

Auch diese Aktie ist mittlerweile sehr stark abverkauft worden, was zukünftig in eine plausible Rebound-Bewegung münden dürfte. Das Unternehmen ist ein Modeeinzelhändler, der mit seinen Produkten v.a. die Generation der Millennials und Zoomer adressiert. Das Unternehmen ist in zwei Segmente aufgeteilt, REVOLVE und FWRD. Das Segment REVOLVE vertreibt neue Premium-Kleidung, Schuhe, Accessoires und Beauty-Produkte. FWRD bietet eine kuratierte Auswahl an ikonischen Luxusmarken. Das Unternehmen vertreibt Produkte von Drittanbietern, die bislang nicht bekannt waren, ikonische Marken sowie eine Reihe von Eigenmarken, was dank neuen Mode-trend-tendenzen neue Wachstumschancen offenbaren könnte. Zumal auch Revolve seine Produkte sehr aktiv via Internet und expl. Social Media Gruppen auf Instagram, TikTok, YouTube etc. vermarktet.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Anlagetrend Konsum: Top-5-Retail-Stocks, die über ein signifikantes Erholungspotenzial verfügen!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download