Liebe Trader und Investoren,

die Einzelhandelsumsätze zogen zum Jahresende 2023 an, da die FED mindestens drei Zinssenkungen im Jahr 2024 prognostizierte und die Weihnachtsstimmung dafür sorgte, dass die Verbraucher Geld für Grundnahrungsmittel und zyklische Güter ausgaben. Die im Dezember veröffentlichten Einzelhandelsumsätze für November zeichneten ein rosiges Bild. Nach Angaben des Handelsministeriums stiegen die Einzelhandelsumsätze gegenüber Oktober um 0,3 % auf 705,7 Mrd. USD und übertrafen damit die Konsensschätzung von 0,1 % bei weitem. Bestätigung dieser statistischen Entwicklungen sahen wir dann auch explizit an den sehr starken Zahlen vergangener Black-Friday-/Cyber-Monday-Events.

Das angelaufene Jahr 2024 bestätigt positive Konsumtendenz

Zugleich beobachten wir zu Beginn den heuen Jahrs 2024, wie Konsumprofiteure wie Restaurantkette Kura Sushi (KRUS), der Moderetailer Urban Outfitters (URBN) etc. mit starken Zahlen aufwarten, was ihre Stocks anspringen lässt. Und so kommt die Annahme ins Spiel, dass die erste Berichtssaison des Jahres viele positive Konsum-Stock-Überraschungen mit sich bringen könnte. Und so gehen wir auch schon zu der etwas genaueren Trendbetrachtung über, um später dann mögliche Top-Stocks für die Watchlist zu identifizieren.

Schlüsselfaktoren des Konsumtrends

An dieser Stelle gibt es kein großes Geheimnis: das sind die Inflation und Kaufkraft. Sie haben den größten Einfluss auf die Einzelhandelsumsätze. Wenn die Preise für Konsumgüter kontinuierlich steigen und die Zinssätze als Vergeltungsmaßnahme angehoben werden, haben die Menschen weniger Geld zur Verfügung, das sie für nicht lebensnotwendige Güter ausgeben können. Die Verbraucherinflation stieg jedoch im November um 0,1 %, nachdem sie im Oktober unverändert geblieben war und lag damit deutlich unter dem Kernwert, was auf eine Verlangsamung der Lebensmittel- und Ölpreise hindeutet. Zugleich erlebten wir einen positiven geopolitischen Impuls. Da die weiteren Zinserhöhungen im Jahr 2024 eher als unwahrscheinlich gelten und die Anleger 2024 mit ersten Zinssenkungen rechnen, wird es insgesamt angenommen, dass auch die Kauffähigkeit der Verbraucher einen Schub erhalten wird. Dieser Meinung ist u.a. die National Retail Federation, die davon ausgeht, dass die Einzelhandelsumsätze weiter wachsen werden.

Die Stärke des Arbeitsmarkts ist ein gutes Konsumfundament

Arbeitsplätze und Lohnzuwächse sowie sinkende Energiepreise haben dazu beigetragen, dass die Weihnachtseinkäufe im schwierigen Jahr 2023 sehr stark ausgefallen waren. Dies sah man u.a. an der starken Entwicklung von sog. Buy-Now-Pay-Later-Konzernen wie Affirm (AFRM), etc., die neuen Rekorde verzeichnet haben. Die niedrigere Waren-Inflation in Kombination mit der robusten Verfassung des Arbeitsmarktes und der Aussicht auf eine zukünftig lockerere Zinspolitik der FED hat somit das schwächelnde Konsum angekurbelt, was gerade bei den Konsum-Stocks aus dem Retail-Segment performance-technisch für positive Überraschungen sorgen könnte. Und so gelangen wir auch schon zu unseren Top-stocks, die man schon vor dem Anfang der neuen Berichtssaisons auf die Watchlist setzen sollte.

https://viz.traderfox.com/peer-group-tabelle/US4285671016/DI/hibbett-sports-inc/aktien-67575-67637-68750

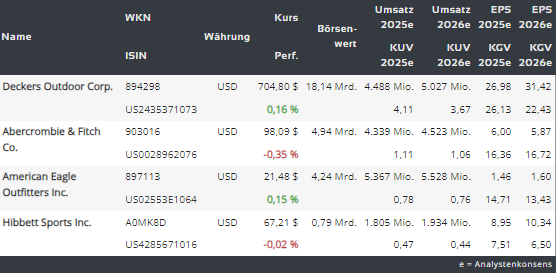

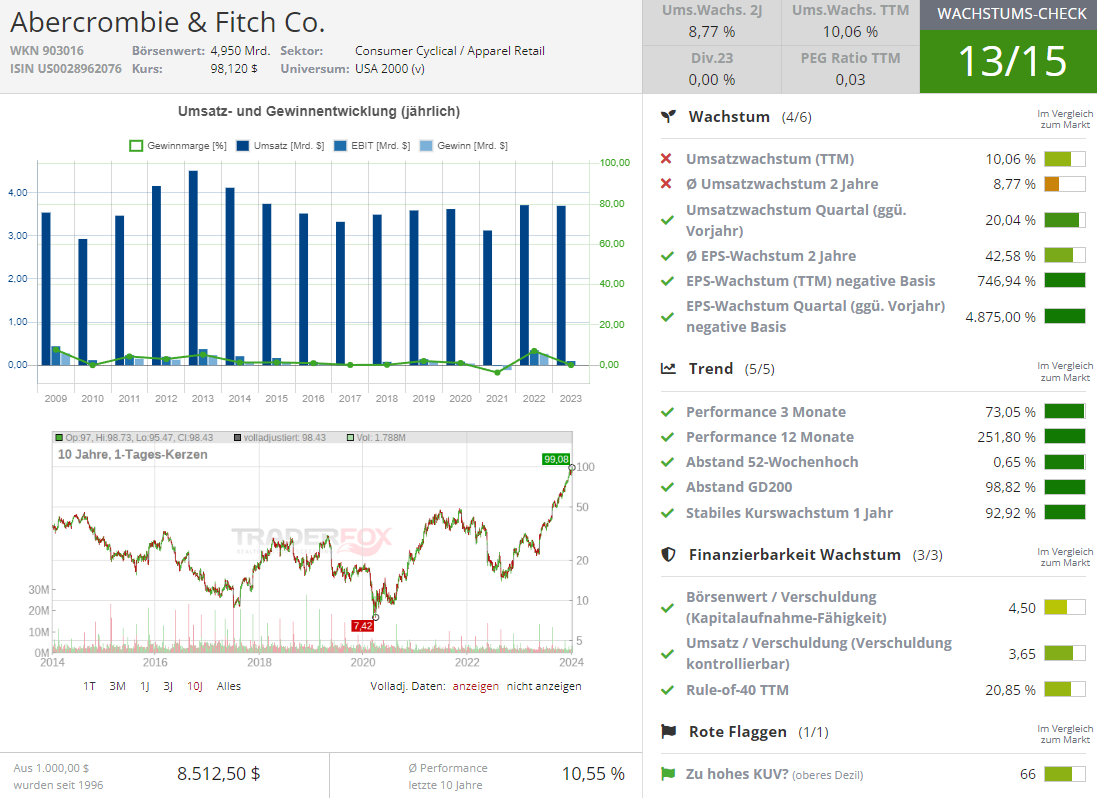

Der Modelabel Abercrombie & Fitch (ANF)

Diese Aktie markierte schon drei Pivotal-Points in Folge und hat mittlerweile auch den Breakout auf ein neues Allzeithoch geschafft. Der Konzern hat zuletzt ein positives Geschäftsupdate veröffentlicht. ANF hat festgestellt, dass es während der Weihnachtszeit eine robuste Leistung verzeichnete, die durch die anhaltend positive Resonanz auf seine überzeugenden Produktsortimente und sein ansprechendes Marketing unterstützt wurde. Bemerkenswert ist auch, dass das Unternehmen schon in den ersten drei Quartalen des Geschäftsjahres 2023 einen günstigen Nachfragetrend verzeichnet hat. Da sich die positive Geschäftsentwicklung auch im laufenden Quartal fortsetzte, hob das Unternehmen seine Prognose für den Nettoumsatz und die operative Marge für das vierte Quartal und das Geschäftsjahr 2023 an.

Frauenmode ist ANF-Wachstumstreiber

Das Unternehmen geht davon aus, dass das Frauengeschäft der Marke Abercrombie im vierten Quartal des Geschäftsjahres den höchsten Umsatz aller Zeiten erzielen wird, ergänzt durch ein verstärktes Wachstum in der Herrenkategorie. Darüber hinaus geht ANF davon aus, dass die Marke Hollister im vierten Quartal des Geschäftsjahres ein Umsatzwachstum im Vergleich zum Vorjahr erzielen wird, angeführt ebenfalls vom Frauengeschäft. Mit Blick auf die Zukunft erwartet Abercrombie nach Abschluss des Geschäftsjahres 2023 ein nachhaltiges, profitables Umsatzwachstum, das durch zahlreiche Jahre transformativer Investitionen in Marken, Mitarbeiter und das Betriebsmodell unterstützt wird. Darüber hinaus stellt das Unternehmen fest, dass es mit der angehobenen Prognose für das Geschäftsjahr 2023 dem Ziel voraus ist, seine Finanzziele im Rahmen des Always Forward Plan 2025 zu erreichen. Explizit rechnet man für 2023 mit einem Nettoumsatzwachstum von 14-15 % statt 12-14 %, bei einer operativen Marge von rund 11 % statt 10 %.

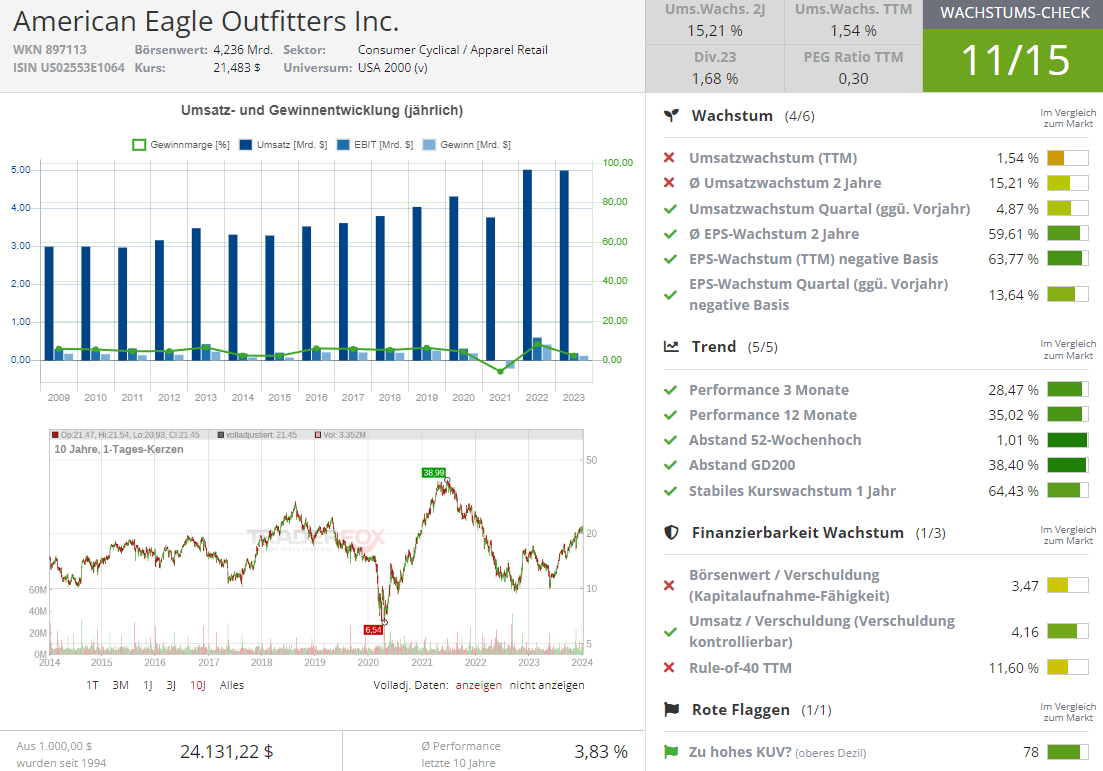

American Eagle (AEO) – der Fachhändler für Freizeitbekleidung, Accessoires und Schuhe

Nummer zwei ist die Aktie von American Eagle (AEO). Das Unternehmen ist ein Fachhändler für Freizeitbekleidung, Accessoires und Schuhe für Männer und Frauen. Der Konzern entwickelt sich u.a. dank seiner digitalen Initiativen und anderen Anpassungsstrategien, einschließlich des Real Power Real Growth Plans, den man schon 2021 annoncierte, wirklich lobenswert. AEO profitiert von der Markenstärke und der soliden Nachfrage nach seinen Produkten, die bei den Kunden gut ankommen. Beflügelt von diesem Rückenwind in Kombination mit lockereren Zinsaussichten hat das Management zuletzt ebenfalls robuste Urlaubsergebnisse bekannt gegeben. Die Prognose für das vierte Quartal des Geschäftsjahres 2023 wurde aufgrund von Rekordumsätzen im Weihnachtsgeschäft und robusten Warenmargen entsprechend angehoben, was die Aktie zur Fortsetzung der angelaufen Erholungsbewegung verliehen hat.

Auch American Eagle hat seine Prognose erhöht

Das Unternehmen teilte mit, dass der Umsatz im vierten Quartal bis Samstag, den 30. Dezember 2023, um etwa 8 % gestiegen ist. Der Konzern verzeichnete dabei ein Wachstum über alle seine Marken hinweg, was nicht als ein Glückstreffer, sondern eher als das Aufleben des Konsumtrend definiert werden sollte. Mit Blick auf das Jahr 2024 ist das Management zuversichtlich, ein solides Gewinnwachstum und eine Verbesserung der Betriebsmarge, basierend auf der Werbedisziplin, Priorisierung der Kostenkontrolle und des Gewinns aus Initiativen zur Gewinnverbesserung zu erzielen.

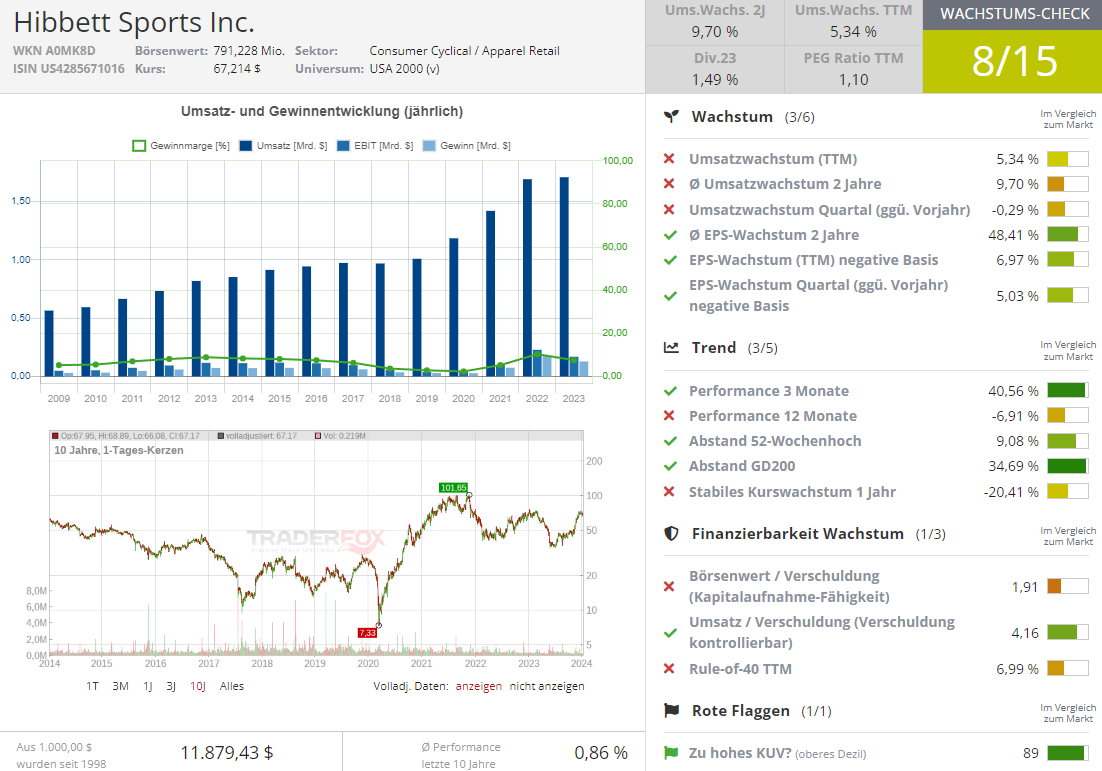

Hibbett Sports (HIBB) – hat sich seit der letzten Thematisierung im Sommer mehr als verdoppelt

Nummer drei ist die Aktie von Hibbett Sports (HIBB), die schon im Juli 2023 als Top-Rebound-Stock thematisiert haben. Seitdem hat sich die Aktie mehr als verdoppelt, doch insgesamt scheint die nur der Anfang einer längerfristigen Erholungsbewegung zu sein. Der Konzern betreibt zusammen mit seinen Tochtergesellschaften den Einzelhandel mit sportlich inspirierten Modeprodukten. Die Geschäfte bieten eine Reihe von Waren an, darunter Sportschuhe, Sport- und Modebekleidung, Mannschaftssportausrüstung und zugehöriges Zubehör solcher Brands wie Nike, Under Armour, Adidas, Jordan, etc.

Hibbett ist also ein Fachhändler für Sportbekleidung und Schuhe,

…der sich auf breite Konsummärkte konzentriert und einen hohen Kundenservice anbietet. Mit dieser Strategie hat sich das Unternehmen zum Marktführer außerhalb von Einkaufszentren entwickelt und gehört zu den zehn größten Sportbekleidungs- und Schuhhändlern in den USA. Doch die schwierige Wirtschaftslage und der zurückgegangene Konsum haben die Nachfrage zuletzt, wie bei allen Konzernen geschwächt und das Umsatzwachstum des Unternehmens gebremst. HIBB hat dabei zu viele Lagerbestände aufgebaut, die bei steigender Inflation teuer wurden. Dadurch wurden die Margen und der Cashflow des Unternehmens belastet, und das Management musste Anfang 2023 seine Jahresziele für Umsatz und Gewinn pro Aktie nach unten korrigieren. Die war jedoch ein temporäres Problem, denn auch HIBB kann mittlerweile seit zwe Quartalen in Folge mit besser als erwarteten zahlen überzeugen.

Deckers Outdoor (DECK) – Top Trendfolge-Kandidat

Schließlich ist es heute die Aktie von Deckers Outdoor (DECK), die mittlerweile mit dem Breakout auf ein neues Allzeithoch zur Trendfortsetzung überging. Dieser Hersteller von Ugg-Schuhen hat zuletzt die Gewinnschätzungen übertroffen, insbesondere wenn man sich die beiden vorherigen Berichte ansieht. Das Unternehmen hat in den letzten zwei Quartalen eine durchschnittliche Überraschung von 31,60 % erzielt. Für das letzte Quartal wurde erwartet, dass Deckers einen Gewinn von 4,41 USD pro Aktie ausweisen würde, aber stattdessen meldete man mit +79 % ganze 6,82 USD pro Aktie, was einer Überraschung von 54,65 % entspricht. Damit war dies das fünfte Quartal in Folge mit beschleunigten Gewinnen. Der Umsatz stieg um 25 % auf 1,09 Mrd. USD und war der beste Zuwachs seit sechs Quartalen. Der Umsatz der Marke Hoka stieg im Quartal um 27,3 % auf 424 Mio. USD. Der Umsatz mit UGG-Stiefeln stieg um 28,1 % auf 610,5 Mio. USD. Doch die Verkäufe der Marken Teva und Sanuk gingen beide um etwa 28 % zurück.

Der DECK-CEO zeigt sich zuversichtlich

"Die starke Nachfrage nach unseren Marken Hoka und UGG führte weiterhin zu einer außergewöhnlichen Leistung und führte sowohl im zweiten Quartal als auch in der ersten Hälfte des Geschäftsjahres 2024 zu Rekordumsatz und -gewinn für Deckers", sagte CEO Dave Powers in der Mitteilung. Für das Geschäftsjahr 2024 erwartet Deckers ein Nettoumsatzwachstum von rund 11 % auf 4,025 Mrd. USD. DAS EPS-24 wird nun bei 22,90-23,50 USD statt 21,75-22,25 USD je Aktie (Konsens: 22,62 USD) erwartet. Die Analysten haben das erreichte Resultat honoriert und die Kursziele auf bis zu 745 USD (UBS) angehoben. Und damit ist die wahrscheinlichkeit hoch, dass DECK auch in der kommenden Berichtssaison mit starken Resultaten aufwarten wird.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Anlagetrend Konsum: Top vier Retail-Aktien, die man 2024+ angesichts des anhaltenden Sektor-Wachstums im Blick haben sollte!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download