Liebe Trader und Investoren,

Auf die Watchlist kommt heute die Aktie des mit rund 74,98 Mrd. USD kapitalisierten Payment-Providers PayPal (PYPL). Hier gab es eine leichte Kurszielerhöhung von 66 auf 69 USD durch Barclays. Das "Overweight"-Rating wurde bestätigt.

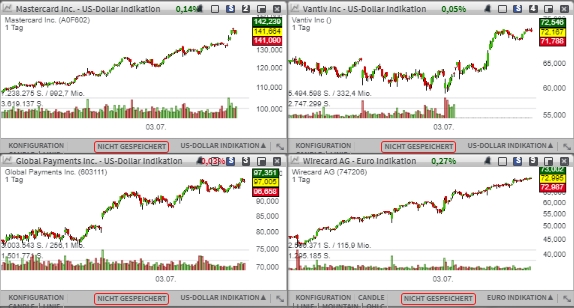

Insgesamt bleibt die Situation rund um Payment Dienstleister weiterhin sehr positiv. MasterCard (MA) hat zuletzt seine Jahresprognose angehoben, der Dauerbulle Wirecard zieht einfach weiter Richtung Norden und die Aktien von Vantiv (VNTV), der seinen britischen Rivalen Worldpay übernommen hat, sowie des Zahlungsabwicklers GlobalPayments (GPN) stehen aktuell am Breakout-Niveau und dürften schon bald bei einer freundlichen Marktstimmung zur Trendfortsetzung übergehen.

Was PayPal (PYPL) anbetrifft, so der Konzern auf jeden Fall ein großes Wachstumspotenzial, was zuletzt mit der Ankündigung einer einengen Kreditkarte ersichtlich wurde. Hier hat man offenbar die Vorzüge des Kreditkartengeschäfts erkannt. Damit will man sich u. a. im stationären Handel das Geschäft ausbauen und gleichzeitig seine Kundenbasis vergrößern.

Damit scheint der Konzern, der sowieso im vollen Maße vom digitalen Payment-Trend profitiert, eine weitere wichtige Umsatzquelle im stationären Handel anzuzapfen. Denn zur kostenlosen Kreditkarte, die man in Kooperation mit dem eigentlichen Konkurrenten und gleichzeitigen Partner MasterCard und der Synchrony Bank (als Karten ausgebendes Institut) anbietet, gibt es einen saftigen Cashback i. H. v. 2 % auf jeden Einkauf und das in Form einer Gelderstattung auf das eigene Paypal-Konto. Gleichzeitig offeriert man MasterCard-Zusatzleistungen wie Garantieangebote oder einen Einkaufsschutz.

Eine interessante Entwicklung gab es zuletzt auch bei einem anderen Topprofiteur des Payment-Trends - Square (SQ).

Der mit rund 10,28 Mrd. USD kapitalisierte Mobile-Payment-Provider gab nun die Absicht bekannt, eine Banklizenz beantragen zu wollen. An sich ist dies eine etwas unerwartete Aktion. Denn wie oft haben wir es mit einem innovativen Fintech zutun, der sein zukünftiges Wachstum in der Wandlung zum klassischen Bankformat sieht?

Dabei ist diese Entscheidung logisch und könnte u. U. sogar zukunftsweisend für die weitere Entwicklung sein. Sollte der Konzern also eine Banklizenz erhalten, so bekäme man damit eine offizielle, regulatorische Erlaubnis, bestimmte Finanzoperationen wie Kreditausgaben an Unternehmen durchführen zu dürfen, womit die Notwendigkeit einer unabdingbaren Partnerschaft mit einer Bank vollkommen entfällt.

Dabei ist Square über den Square-Capital-Service schon seit 2014 im Kreditgeschäft sehr aktiv, wobei Darlehen schnell, effektiv und im Vergleich zum klassischen Bankensystem unbürokratisch an kleine und mittlere Unternehmen offeriert werden. Hier hätte man nun mit einer Banklizenz und ohne einer unabdingbaren Bank-Partnerschaft auf jeden Fall sehr großes Wachstumspotenzial. Sollte es tatsächlich zu funktionieren, könnte der Schritt in Richtung Banklizenz einer der wichtigen Unternehmensentscheidungen in Squares Geschichte gewesen sein. Zunächst aber Breakout-Watchlist.

Auf die Watchlist kommt heute die Aktie des mit rund 74,98 Mrd. USD kapitalisierten Payment-Providers PayPal (PYPL). Hier gab es eine leichte Kurszielerhöhung von 66 auf 69 USD durch Barclays. Das "Overweight"-Rating wurde bestätigt.

Insgesamt bleibt die Situation rund um Payment Dienstleister weiterhin sehr positiv. MasterCard (MA) hat zuletzt seine Jahresprognose angehoben, der Dauerbulle Wirecard zieht einfach weiter Richtung Norden und die Aktien von Vantiv (VNTV), der seinen britischen Rivalen Worldpay übernommen hat, sowie des Zahlungsabwicklers GlobalPayments (GPN) stehen aktuell am Breakout-Niveau und dürften schon bald bei einer freundlichen Marktstimmung zur Trendfortsetzung übergehen.

Was PayPal (PYPL) anbetrifft, so der Konzern auf jeden Fall ein großes Wachstumspotenzial, was zuletzt mit der Ankündigung einer einengen Kreditkarte ersichtlich wurde. Hier hat man offenbar die Vorzüge des Kreditkartengeschäfts erkannt. Damit will man sich u. a. im stationären Handel das Geschäft ausbauen und gleichzeitig seine Kundenbasis vergrößern.

Damit scheint der Konzern, der sowieso im vollen Maße vom digitalen Payment-Trend profitiert, eine weitere wichtige Umsatzquelle im stationären Handel anzuzapfen. Denn zur kostenlosen Kreditkarte, die man in Kooperation mit dem eigentlichen Konkurrenten und gleichzeitigen Partner MasterCard und der Synchrony Bank (als Karten ausgebendes Institut) anbietet, gibt es einen saftigen Cashback i. H. v. 2 % auf jeden Einkauf und das in Form einer Gelderstattung auf das eigene Paypal-Konto. Gleichzeitig offeriert man MasterCard-Zusatzleistungen wie Garantieangebote oder einen Einkaufsschutz.

Eine interessante Entwicklung gab es zuletzt auch bei einem anderen Topprofiteur des Payment-Trends - Square (SQ).

Der mit rund 10,28 Mrd. USD kapitalisierte Mobile-Payment-Provider gab nun die Absicht bekannt, eine Banklizenz beantragen zu wollen. An sich ist dies eine etwas unerwartete Aktion. Denn wie oft haben wir es mit einem innovativen Fintech zutun, der sein zukünftiges Wachstum in der Wandlung zum klassischen Bankformat sieht?

Dabei ist diese Entscheidung logisch und könnte u. U. sogar zukunftsweisend für die weitere Entwicklung sein. Sollte der Konzern also eine Banklizenz erhalten, so bekäme man damit eine offizielle, regulatorische Erlaubnis, bestimmte Finanzoperationen wie Kreditausgaben an Unternehmen durchführen zu dürfen, womit die Notwendigkeit einer unabdingbaren Partnerschaft mit einer Bank vollkommen entfällt.

Dabei ist Square über den Square-Capital-Service schon seit 2014 im Kreditgeschäft sehr aktiv, wobei Darlehen schnell, effektiv und im Vergleich zum klassischen Bankensystem unbürokratisch an kleine und mittlere Unternehmen offeriert werden. Hier hätte man nun mit einer Banklizenz und ohne einer unabdingbaren Bank-Partnerschaft auf jeden Fall sehr großes Wachstumspotenzial. Sollte es tatsächlich zu funktionieren, könnte der Schritt in Richtung Banklizenz einer der wichtigen Unternehmensentscheidungen in Squares Geschichte gewesen sein. Zunächst aber Breakout-Watchlist.