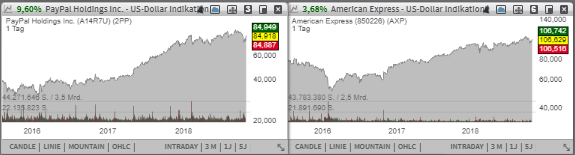

Der Online-Payment-Plattform-Betreiber Paypal (PYPL) hat gestern Abend nach Börsenschluss besser als erwartete Quartalszahlen vorgelegt, die aber auch gleichzeitig auf das anhaltende Wachstum u. a. im strategisch wichtigen Bereich rund um Mobile-Payment-Services (Venmo App) hindeuten. Kennzeichnend für den weiterhin vollkommen intakten Payment-Trend war auch das starke Ergebnis des Kreditkarten-Anbieters American Express (AXP). Als Wachstumstreiber erwies sich die stärkere Kreditvergabe sowie gestiegene Ausgaben seiner Kunden. Katalysiert wird das ganze durch den steigenden Wohlstand und dem daraus resultierenden intensiveren Konsumverhalten. Beider Aktien zeigen nun eine positive Chartdynamik, was in einer nachhaltigen Erholungsbewegung münden könnte.

Liebe Trader und Investoren,

den Anfang macht heute erwartungsgemäß die Aktie des mit rund 91,71 Mrd. USD kapitalisierten Payment-Spezialisten Paypal (PYPL). Das Unternehmen hat gestern Abend nach Börsenschluss besser als erwartete Quartalszahlen vorgelegt, die aber auch gleichzeitig auf das anhaltende Wachstum u. a. im strategisch wichtigen Bereich rund um Mobile-Payment-Services hindeuten. Dies dürfte nun für mehr Zuversicht bei den Anlegern sorgen und die Aktie bei einer Stabilisierung der Marktstimmung zur Aufnahme einer Erholungsbewegung verleihen.

Wie PayPal es also meldete stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 14 % auf 3,68 Mrd. USD (Konsens: 3,66 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 26 % auf 0,58 USD und fiel damit ebenfalls besser als die erwarteten 0,54 USD aus. Paypal ist bekanntlich ein Profiteur des digitalen Zeitalters, wobei ganz gewöhnliche Payment-Services immer stärker in den digitalen Bereich, wie eben die PayPal-Plattform abwandern. Katalysiert wird diese Entwicklung u.a. durch die Globalisierung von internationalen Handelsbeziehungen, was zum andauernden Aufschwung von E-Commerce führt. Hinzu kommt die Verbreitung von Internet-Services, wobei immer mehrere Regionen der Erde an das globale Handelsnetz angeschlossen werden. Am besten sieht man diese Entwicklung anhand vom Anstieg von Transaktionen und dem verarbeiteten Payment-Volumen. So erhöhte sich das gesamte Q3-Payment-Volumen im Vergleich zum Vorjahreswert um 24 % auf 143 Mrd. USD, wobei die Anzahl von aktiven PayPal-Accounts um weitere 9,1 Millionen auf insgesamt 254 Millionen gestiegen ist. Dabei stieg die durchschnittliche Nutzeraktivität um etwa 9,5 % auf 36,5 Transaktionen je PayPal-Konto. Sehr positiv war auch die Entwicklung rund um PayPals Mobile-Pay-Lösung Venmo, die v. a. bei der jüngeren Generation sehr beliebt ist. Das verarbeitete Payment-Volumen erhöhte sich hier im vergleich zum Vorjahreswert um 78 % auf 17 Mrd. USD. Damit geht die Expansion in den Mobile-Payment Bereich weiter und scheint sich in keiner Weise abzuschwächen.

Im Anschluss kommunizierte der Konzern eine durchaus solide Wachstumsprognose und rechnet mit einem EPS im Bereich von 0,65-0,67 USD (Konsens: 0,65 USD) bei einem Umsatz von 4,195-4,275 Mrd. USD (Konsens: 4,21 Mrd. USD), was ein Plus von etwa 13-15 % bedeuten würde. Für 2018 rechnet PYPL mit einem EPS von 2,38-2,40 USD (Konsens: 2,34 USD) bei einem etwa 18%igen Umsatzwachstum auf 15,42-15,5 Mrd. USD (Kosens: 15,42 Mrd. USD.). Damit ist das Unternehmen weiter auf Wachstumskurs, weswegen die Aktie bei einer positiveren Marktstimmung eine Erholungsbewegung einleiten dürfte.

Kennzeichnend für den weiterhin vollkommen intakten Payment-Trend war auch das starke Ergebnis des mit rund 88,55 Mrd. USD kapitalisierten Kreditkarten-Anbieters American Express (AXP), der ebenfalls mit besser als erwarteten Quartalszahlen aufwarten konnte und hat zusätzlich seine Wachstums Prognose angehoben. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 9 % auf 10,14 Mrd. USD (Konsens: 10,05 Mrd. USD). Der Nettogewinn verbesserte sich im gleichen Zeitraum um 22 % auf 1,7 Mrd. USD und das EPS stieg um 25 % auf 1,88 USD und lag somit deutlich über den erwarteten 1,76 USD.

Als Wachstumstreiber erwies sich die stärkere Kreditvergabe sowie gestiegene Ausgaben seiner Kunden. Katalysiert wird das ganze durch den steigenden Wohlstand und dem daraus resultierenden intensiveren Konsumverhalten. Eine positive Wirkung hat in diesem Zusammenhang auf die angelaufene Steuersenkung der US-amerikanischen Regierung unter der Führung von Donald Trump. Dabei sank die Steuerquote für AXP vergleichen mit dem Vorjahr von 26 % auf 22 %, was sich entsprechend in einem höheren Gewinn wiederspiegelte.

Folglich hat das Unternehmen im Anschluss auch seine Wachstumsprognose für das laufende Fiskaljahr nach oben revidiert und rechnet nun auf der EPS-Ebene mit einem Gewinn von 7,30-7,40 USD statt 6,90-7,30 USD (Konsens: 7,27 USD), bei einer rund 9-10%igen Umsatzsteigerung (statt mind. 9 %). Dabei erwartet man weitere positive Resultate aus der erweiterten Kooperation mit dem eben thematisierten Online-Payment-Anbieter Paypal, der mittlerweile sehr eng mit allen führenden Kreditkarten-Anbietern wie American Express, Visa, Master Card etc. zusammenarbeitet. Für 2019 rechnet der Konsens mit einem EPS von 8,04 USD, wobei 2020 schon 8,86 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 43,12 Mrd. USD bzw. 46,10 Mrd. USD erwartet werden. Damit dürfte auch diese Aktie demnächst gute Chancen auf eine Erholungsbewegung haben.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute erwartungsgemäß die Aktie des mit rund 91,71 Mrd. USD kapitalisierten Payment-Spezialisten Paypal (PYPL). Das Unternehmen hat gestern Abend nach Börsenschluss besser als erwartete Quartalszahlen vorgelegt, die aber auch gleichzeitig auf das anhaltende Wachstum u. a. im strategisch wichtigen Bereich rund um Mobile-Payment-Services hindeuten. Dies dürfte nun für mehr Zuversicht bei den Anlegern sorgen und die Aktie bei einer Stabilisierung der Marktstimmung zur Aufnahme einer Erholungsbewegung verleihen.

Wie PayPal es also meldete stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 14 % auf 3,68 Mrd. USD (Konsens: 3,66 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 26 % auf 0,58 USD und fiel damit ebenfalls besser als die erwarteten 0,54 USD aus. Paypal ist bekanntlich ein Profiteur des digitalen Zeitalters, wobei ganz gewöhnliche Payment-Services immer stärker in den digitalen Bereich, wie eben die PayPal-Plattform abwandern. Katalysiert wird diese Entwicklung u.a. durch die Globalisierung von internationalen Handelsbeziehungen, was zum andauernden Aufschwung von E-Commerce führt. Hinzu kommt die Verbreitung von Internet-Services, wobei immer mehrere Regionen der Erde an das globale Handelsnetz angeschlossen werden. Am besten sieht man diese Entwicklung anhand vom Anstieg von Transaktionen und dem verarbeiteten Payment-Volumen. So erhöhte sich das gesamte Q3-Payment-Volumen im Vergleich zum Vorjahreswert um 24 % auf 143 Mrd. USD, wobei die Anzahl von aktiven PayPal-Accounts um weitere 9,1 Millionen auf insgesamt 254 Millionen gestiegen ist. Dabei stieg die durchschnittliche Nutzeraktivität um etwa 9,5 % auf 36,5 Transaktionen je PayPal-Konto. Sehr positiv war auch die Entwicklung rund um PayPals Mobile-Pay-Lösung Venmo, die v. a. bei der jüngeren Generation sehr beliebt ist. Das verarbeitete Payment-Volumen erhöhte sich hier im vergleich zum Vorjahreswert um 78 % auf 17 Mrd. USD. Damit geht die Expansion in den Mobile-Payment Bereich weiter und scheint sich in keiner Weise abzuschwächen.

Im Anschluss kommunizierte der Konzern eine durchaus solide Wachstumsprognose und rechnet mit einem EPS im Bereich von 0,65-0,67 USD (Konsens: 0,65 USD) bei einem Umsatz von 4,195-4,275 Mrd. USD (Konsens: 4,21 Mrd. USD), was ein Plus von etwa 13-15 % bedeuten würde. Für 2018 rechnet PYPL mit einem EPS von 2,38-2,40 USD (Konsens: 2,34 USD) bei einem etwa 18%igen Umsatzwachstum auf 15,42-15,5 Mrd. USD (Kosens: 15,42 Mrd. USD.). Damit ist das Unternehmen weiter auf Wachstumskurs, weswegen die Aktie bei einer positiveren Marktstimmung eine Erholungsbewegung einleiten dürfte.

Kennzeichnend für den weiterhin vollkommen intakten Payment-Trend war auch das starke Ergebnis des mit rund 88,55 Mrd. USD kapitalisierten Kreditkarten-Anbieters American Express (AXP), der ebenfalls mit besser als erwarteten Quartalszahlen aufwarten konnte und hat zusätzlich seine Wachstums Prognose angehoben. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 9 % auf 10,14 Mrd. USD (Konsens: 10,05 Mrd. USD). Der Nettogewinn verbesserte sich im gleichen Zeitraum um 22 % auf 1,7 Mrd. USD und das EPS stieg um 25 % auf 1,88 USD und lag somit deutlich über den erwarteten 1,76 USD.

Als Wachstumstreiber erwies sich die stärkere Kreditvergabe sowie gestiegene Ausgaben seiner Kunden. Katalysiert wird das ganze durch den steigenden Wohlstand und dem daraus resultierenden intensiveren Konsumverhalten. Eine positive Wirkung hat in diesem Zusammenhang auf die angelaufene Steuersenkung der US-amerikanischen Regierung unter der Führung von Donald Trump. Dabei sank die Steuerquote für AXP vergleichen mit dem Vorjahr von 26 % auf 22 %, was sich entsprechend in einem höheren Gewinn wiederspiegelte.

Folglich hat das Unternehmen im Anschluss auch seine Wachstumsprognose für das laufende Fiskaljahr nach oben revidiert und rechnet nun auf der EPS-Ebene mit einem Gewinn von 7,30-7,40 USD statt 6,90-7,30 USD (Konsens: 7,27 USD), bei einer rund 9-10%igen Umsatzsteigerung (statt mind. 9 %). Dabei erwartet man weitere positive Resultate aus der erweiterten Kooperation mit dem eben thematisierten Online-Payment-Anbieter Paypal, der mittlerweile sehr eng mit allen führenden Kreditkarten-Anbietern wie American Express, Visa, Master Card etc. zusammenarbeitet. Für 2019 rechnet der Konsens mit einem EPS von 8,04 USD, wobei 2020 schon 8,86 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 43,12 Mrd. USD bzw. 46,10 Mrd. USD erwartet werden. Damit dürfte auch diese Aktie demnächst gute Chancen auf eine Erholungsbewegung haben.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.