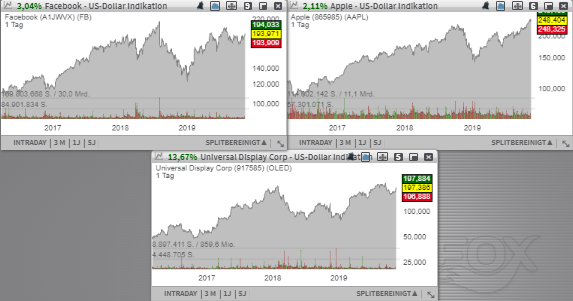

Die Nummer ein ist heute natürlich Apple (AAPL), der mit 3,03 USD Gewinn je Aktie (Konsens: 2,84 USD) einen neuen Q3-Rekord aufgestellt hat. Das iPhone-Geschäft ging um 9 % zurück, aber das Geschäft mit Wearables in Kombination mit der guten Performance der Online-Dienste konnte allerdings diese Tendenz ausgleichen. Eine Aktie, die heute mit einem Up-Gap in den Tag gestartet war, gehört Universal Display (OLED). Insgesamt profitiert der Konzern von seiner hervorragenden Positionierung im schnell wachsenden Markt rund um OLED-Hardware, wo man auch eine erhöhte Nachfrage verzeichnete. Katalysiert wird dies durch den verstärkten Übergang von Elektronikhersteller auf die OLED-Technologie. Die Nummer drei ist Facebook (FB), der ebenfalls besser als erwartet abschneiden konnte. Als Wachstumsreiber erweist sich weiterhin das Geschäft mit der Werbung, die von mittlerweile mehr als sieben Milliarden werbetreibenden auf Facebook und Instagram geschaltet wird.

Liebe Trader und Investoren,

die Nummer ein ist heute natürlich die Aktie des mit rund 1,17 Bil. USD kapitalisierten Konzerns Apple (AAPL), der mit 3,03 USD Gewinn je Aktie (Konsens: 2,84 USD) einen neuen Q3-Rekord aufgestellt hat. Der Umsatz stieg im Vergleich zum Vorjahreswert um 2 % auf 64,04 Mrd. USD und lag ebenfalls über den erwarteten 62,99 Mrd. USD. Das iPhone-Geschäft ging um 9 % zurück, aber das Geschäft mit Wearables in Kombination mit der guten Performance der Online-Dienste konnte allerdings diese Tendenz ausgleichen.

Dies ist eine wichtige Tendenz, denn ob man es will oder nicht, wird die Popularität von iPhones irgendwann vergehen. Daher ist es für Apple ungemein wichtig, rechtzeitig weitere nachhaltige Umsatzquellen, wie z.B. Stream-TV anzuzapfen. Für das laufende Weihnachtsquartal zeigte man sich optimistisch und peilt Umsatzerlöse im Bereich von 85,5-89,5 Mrd. USD (Konsens: 86,92 Mrd. USD) an. Und rechnet der Konsens für 2020 weiterhin mit einer positiven Dynamik und einem EPS von 12,70 USD, wobei 2021 schon 14,42 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 270,06 Mrd. USD bzw. 287,15 Mrd. USD erwartet werden.

Eine Aktie, die heute mit einem Up-Gap in den Tag gestartet war, gehört dem mit rund 9,34 Mrd. USD kapitalisierten Konzern Universal Display (OLED). Der positive Impuls kommt hier von den besser als erwarteten Zahlen und einer angehobenen Jahresprognose. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 25,7 % auf 97,5 Mio. USD (Konsens: 85,92 Mio. USD). EPS von 0,78 USD fiel ebenfalls über den erwarteten 0,58 USD aus.

Insgesamt profitiert der Konzern von seiner hervorragenden Positionierung im schnell wachsenden Markt rund um OLED-Hardware, wo man auch eine erhöhte Nachfrage verzeichnete. Katalysiert wird dies durch den verstärkten Übergang von Elektronikhersteller auf die OLED-Technologie, was dem Unternehmen entsprechend in die Karten spielt. Folglich wurde auch die Prognose für 2019 angehoben. Umsatz19 wird nun im Bereich von 400-410 Mio. USD statt 370-390 Mio. USD (Konsens: 383,28 Mio. USD). Und so rechnet der Konsens für 2019 mit einem EPS von 2,73 USD, wobei 2020 schon 3,89 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 489,015 Mio. USD erwartet werden.

Die Nummer drei ist die Aktie des mit rund 559,69 Mrd. USD kapitalisierten Konzerns Facebook (FB), der ebenfalls besser als erwartet abschneiden konnte. Der Q3-Umsatz stieg im Vergleich zum Vorjahreswert um 29 % auf 17,65 Mrd. USD (Konsens: 17,37 Mrd. USD). EPS: 2,12 USD (Konsens: 1,91 USD). Die Anzahl von täglichem Nutzer: +9 % auf 1,62 Milliarden und die Anzahl von Monatlichen Nutzern: +8 % auf 2,45 Milliarden.

Als Wachstumsreiber erweist sich weiterhin das Geschäft mit der Werbung, die von mittlerweile mehr als sieben Milliarden werbetreibenden auf Facebook und Instagram geschaltet wird. Sehr wichtig ist dabei der Shift hin zur Mobile-Werbung. Der Umsatz dieser Sparte ist ja mittlerweile für rund 94 % des Werbeeinkommens verantwortlich. An sich eine sehr robuste Wachstumsstory, die nach meiner Meinug wegen den fehlenden Innovationen nicht wirklich in Schwung kommt, setzt das stetige Wachstum jedoch weiter fort. Das Risiko der politischen Regulierung ist hier ebenfalls ein Faktor, den man im Hinterkopf haben sollte. Und so rechnet er Konsens für 2020 mit einem EPS von 9,51 USD, wobei 2021 schon 11,32 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 85,63 Mrd. USD bzw. 102,94 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

die Nummer ein ist heute natürlich die Aktie des mit rund 1,17 Bil. USD kapitalisierten Konzerns Apple (AAPL), der mit 3,03 USD Gewinn je Aktie (Konsens: 2,84 USD) einen neuen Q3-Rekord aufgestellt hat. Der Umsatz stieg im Vergleich zum Vorjahreswert um 2 % auf 64,04 Mrd. USD und lag ebenfalls über den erwarteten 62,99 Mrd. USD. Das iPhone-Geschäft ging um 9 % zurück, aber das Geschäft mit Wearables in Kombination mit der guten Performance der Online-Dienste konnte allerdings diese Tendenz ausgleichen.

Dies ist eine wichtige Tendenz, denn ob man es will oder nicht, wird die Popularität von iPhones irgendwann vergehen. Daher ist es für Apple ungemein wichtig, rechtzeitig weitere nachhaltige Umsatzquellen, wie z.B. Stream-TV anzuzapfen. Für das laufende Weihnachtsquartal zeigte man sich optimistisch und peilt Umsatzerlöse im Bereich von 85,5-89,5 Mrd. USD (Konsens: 86,92 Mrd. USD) an. Und rechnet der Konsens für 2020 weiterhin mit einer positiven Dynamik und einem EPS von 12,70 USD, wobei 2021 schon 14,42 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 270,06 Mrd. USD bzw. 287,15 Mrd. USD erwartet werden.

Eine Aktie, die heute mit einem Up-Gap in den Tag gestartet war, gehört dem mit rund 9,34 Mrd. USD kapitalisierten Konzern Universal Display (OLED). Der positive Impuls kommt hier von den besser als erwarteten Zahlen und einer angehobenen Jahresprognose. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 25,7 % auf 97,5 Mio. USD (Konsens: 85,92 Mio. USD). EPS von 0,78 USD fiel ebenfalls über den erwarteten 0,58 USD aus.

Insgesamt profitiert der Konzern von seiner hervorragenden Positionierung im schnell wachsenden Markt rund um OLED-Hardware, wo man auch eine erhöhte Nachfrage verzeichnete. Katalysiert wird dies durch den verstärkten Übergang von Elektronikhersteller auf die OLED-Technologie, was dem Unternehmen entsprechend in die Karten spielt. Folglich wurde auch die Prognose für 2019 angehoben. Umsatz19 wird nun im Bereich von 400-410 Mio. USD statt 370-390 Mio. USD (Konsens: 383,28 Mio. USD). Und so rechnet der Konsens für 2019 mit einem EPS von 2,73 USD, wobei 2020 schon 3,89 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 489,015 Mio. USD erwartet werden.

Die Nummer drei ist die Aktie des mit rund 559,69 Mrd. USD kapitalisierten Konzerns Facebook (FB), der ebenfalls besser als erwartet abschneiden konnte. Der Q3-Umsatz stieg im Vergleich zum Vorjahreswert um 29 % auf 17,65 Mrd. USD (Konsens: 17,37 Mrd. USD). EPS: 2,12 USD (Konsens: 1,91 USD). Die Anzahl von täglichem Nutzer: +9 % auf 1,62 Milliarden und die Anzahl von Monatlichen Nutzern: +8 % auf 2,45 Milliarden.

Als Wachstumsreiber erweist sich weiterhin das Geschäft mit der Werbung, die von mittlerweile mehr als sieben Milliarden werbetreibenden auf Facebook und Instagram geschaltet wird. Sehr wichtig ist dabei der Shift hin zur Mobile-Werbung. Der Umsatz dieser Sparte ist ja mittlerweile für rund 94 % des Werbeeinkommens verantwortlich. An sich eine sehr robuste Wachstumsstory, die nach meiner Meinug wegen den fehlenden Innovationen nicht wirklich in Schwung kommt, setzt das stetige Wachstum jedoch weiter fort. Das Risiko der politischen Regulierung ist hier ebenfalls ein Faktor, den man im Hinterkopf haben sollte. Und so rechnet er Konsens für 2020 mit einem EPS von 9,51 USD, wobei 2021 schon 11,32 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 85,63 Mrd. USD bzw. 102,94 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.