Liebe Leser,

frisches stylisches Make-up und allgemeine Körperpflege sind ein fester Bestandteil der modernen Kultur. Dabei ist diese Erscheinung nicht neu,- sie hat die Menschheit schon immer begleitet. Im Vordergrund stehen dabei der normale psychologische Aspekt und Wunsch, nach Außen deutlich schöner auszusehen als es die Natur nach dem morgigen Aufwachen vorgesehen hat. Gesellschaftlich betrachtet, bietet das angenehme äußere Erscheinungsbild sowieso deutlich mehr Vorteile. Sei es die Partnersuche oder Bewerbungsgespräch, wer schön und gepflegt aussieht hat einfach eine deutlich bessere Ausgangssituation.

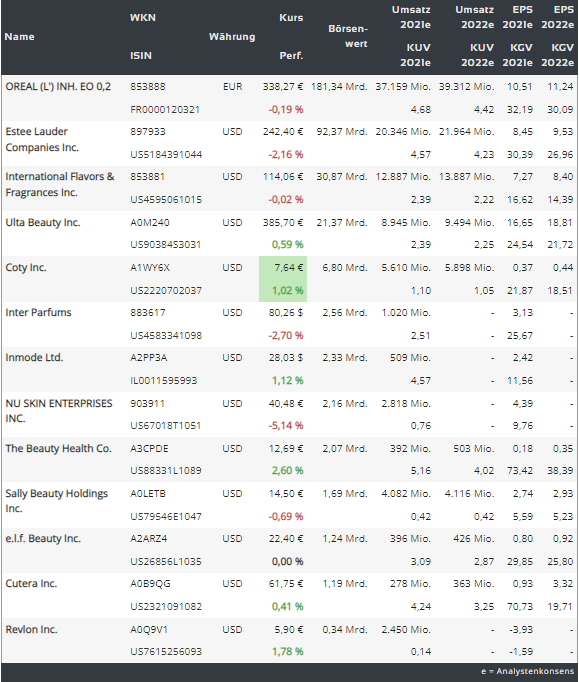

https://viz.traderfox.com/peer-group-tabelle/FR0000120321/LS/oreal-l-inh-eo-0-2/aktien-1038835-48265-3062192-7874152-3872677-64786-18046120-9755879-4439957-60400-65338-60893

Dies ist u.a. die Folge der modernen gesellschaftlichen Entwicklung, wobei man einen großen Wert auf Selbstdarstellung legt. Als Wachstumstreiber fungiert hier neben dem medizinischen Aspekt auch die gesellschaftliche Trendtendenz zum makellosen und sympathischen äußeren Erscheinungsbild, wobei man immer öfter auf spezielle medizintechnische, kosmetische und ästhetische Lösungen zurückgreift. Katalysiert wird dieses Verhalten durch moderne Medien-Kanäle wie Instagram, TikTok, YouTube, Fernseher, Soziale Netzwerke und im weiten Sinne über das Internet. Und so sieht man in den vergangenen Jahren, dass immer mehr Menschen auf den Straßen nicht nur medizinische, sondern auch modische Zahnspangen als ein Schönheitsaccessoire tragen.

Was im modernen Zeitalter allerdings neu ist, ist die Veränderung beim klassischen Erscheinungsbild der Männer in der westlichen Welt. Dieses geht nun immer mehr von brutal Richtung soft und metreosexual, wobei auch Männer immer mehr Schönheit- und Körperpflegeprodukte für sich entdecken. Denn auch der brutalste Holzfäller-Bart muss auch gelegentlich gestützt, gepflegt und ggf. koloriert werden, um eben noch brutaler auszusehen. Grund dafür ist die moderne gesellschaftliche Entwicklung, wobei die Toleranz immer wichtiger wird, was auch Männern deutlich mehr Freiheit zur Gestaltung des eigenen Aussehens gibt, ohne dabei verurteilt zu werden.

Dies ist eine wichtige wirtschaftliche Entwicklung, was letztendlich zu deutlich höheren Nachfrage führt und in ein noch stärkeres Wachstum des Marktes für Beauty-Produkte mündet. Dafür spricht u.a. auch das Konsumverhalten der Menschen, denn selbst während der COVID-Pandemie hielten einige Verbraucher Hautpflegeprodukte für unerlässlich und kauften sie weiterhin online auch zu deutlich höheren Preisen. Einige kürzten dagegen Schönheitsprodukte aus ihrem Budget, da man gesellschaftliche Aktivitäten und berufliche Kommunikation u.a. aufgrund von zahlreichen Lockdown-Maßnahmen stark reduziert hat. Dies führte dazu, dass einige Beauty-Firmen, die sich nicht schnell an COVID-Spielregeln anpassen konnten, etwas mehr unter Druck gerieten als die, die es geschafft haben, Online-Vertrieb auszubauen.

Doch nun ist die Welt im Großen und Ganzen für eine globale Re-Opening bereit, was ausschließlich allen Beauty-Firmen eine deutlich bessere Nachfrage bescheren dürfte. Und so stehen die Chancen gut, dass wir demnächst eine Erholung in der Kosmetikindustrie sehen werden. Aus diesem Grund erstellen wir heute eine Watchlist aus Top-Beauty-Stocks, die man angesichts der globalen Wachstumsperspektive und der bald anlaufenden Re-Opening u.a. auch im stationären Handel (auch in China) im Blick haben sollte.

Den Anfang macht dabei die Aktie der sehr gut bekannten Kosmetik-Kette Ulta Beauty (ULTA), deren Aktie nur wenige Prozentpunkte unter dem aktuellen Jahreshoch steht. Ungeachtet COVID, Inflation, und gestörten Lieferketten ist der Kosmetiktrend sowieso intakt. Dafür spricht auch die Statistik, wobei bspw. Jugendliche im Vergangenen Jahr rund 4 % mehr für Beauty-Produkte ausgaben. Die Frauen, die die größte Konsumentengruppe darstellen gaben für Kosmetik rund 9 % mehr aus. Und das Alles spielt in die Karten des Kosmetikgiganten Ulta Beauty.

Das Unternehmen bietet mehr als 20.000 Produkte von über 500 Beauty-Marken aus den Bereichen Haut- und Haarpflege, Düfte, Salonzubehör, Kosmetik und Make-up. Erhältlich sind die Artikel in allen Kategorien und Preisklassen. Darüber hinaus hat die Gruppe das eigene Label Ulta Beauty entwickelt und bietet Kunden einen Full-Service-Salon in jeder Filiale an. Derzeit werden rund 1.308 Geschäfte in 50 US-Bundesstaaten betrieben, zudem können Kunden alle Produkte auch online über die firmeneigene Website bestellen, auf der zusätzlich Kosmetik-Tipps und -Tutorials veröffentlicht werden.

Ulta Beauty wurde von der COVID-Pandemie hart getroffen, schaffte jedoch die Probleme durch besseres Management und Ausbau des Online-Channel in griff zu bekommen. Mit der angelaufenen Re-Opening kommt aber nun eine deutlich bessere operative Performance. Und so ist ULTA weiter auf einem guten Weg, selbst mit der wachsenden Konkurrenz von Sephora und Target das Wachstum fortzusetzen. Dafür sprechen auch Ultas Diversitätsbemühungen, um das eigene Marktanteil weiter zu erhöhen.

Der letzte signifikant positive Impuls kam hier Mitte März als ULTA starke Q4-Zahlen vorgelegt hat. Der Q4-Usmatz stieg dabei im Vergleich zum Vorjahreswert um 24,1 % auf 2,7 Mrd. USD (Konsens: 2,69 Mrd. USD). Das EPS von 5,41 USD fiel deutlich besser als die erwarteten 4,58 USD aus. Die Same-Store-Sales verbesserten sich um 21,4 %. Und so hat der Konzern im Anschluss auch eine solide Jahresprognose offeriert. Das EPS22 wird nun bei 18,20-18,70 USD (Konsens: 17,84 USD) bei einem Umsatz von 9,05-9,15 Mrd. USD (Konsens: 9,14 Mrd. USD) erwartet.

Eine weitere Top-Beauty-Aktie, die wir auf die Watchlist setzen, ist Cutera (CUTR). Und in diesem Fall haben wir es mit einer medizinischen Ästhetik-Firma zutun, die Ende März von einem starken Newsimpuls profitieren konnte. Dazu kam auch der zugenommene institutionelle Support, wobei Stifel sein Buy-Rating für die Aktie bestätigte und das Kursziel von 60 auf 70 USD erhöht hat. Damit hat der Wert bei einer freundlicheren Marktstimmung sehr gute Chancen, zur Trendfortsetzung zu übergehen.

Der frische Impuls kam hier mit der Meldung über die FDA-Zulassung des Geräts AviClear gegen Aknie (Hauterkrankung). Es handelt sich dabei um das erste und einzige energiebasierte Gerät, das Bezeichnung für die Behandlung von leichter, mittelschwerer und schwerer Akne erhält. AviClear ist eine Laserbehandlung, die eine sichere, rezeptfreie Lösung für Akne bietet. Die Behandlung kann nicht nur bestehende Akne reduzieren, sondern sorgt auch dafür, dass künftige Ausbrüche kürzer, weniger intensiv und seltener auftreten. Und damit kommt nun die Wachstumsfantasie im Zusammenhang mit der Erschließung einer neuen Umsatznische rein. Der Konzern spezialisiert sich ja auf die Entwicklung und Herstellung von Lasern für den Bereich der ästhetischen Medizintechnik. Angepeilt wird dabei eindeutig der hochmargige Segment der ästhetischen Chirurgie und Medizintechnologie.

Die Nummer drei ist heute die Aktie von e.l.f. Beauty (ELF). E.l.f. ist die Abkürzung für engl. Augen, Lippen, Gesicht. Es ist eine amerikanische Kosmetikmarke mit Sitz in Kalifornien, die an der Entwicklung und dem Verkauf mehrerer Produktlinien arbeitet. Das Unternehmen richtet sich hauptsächlich an den täglichen Verbraucher, da es nach wie vor ein beliebter Markenname in der Welt der Kosmetik ist. Zu den kosmetischen Produkten gehören Hautpflegeprodukte, Eyeliner, Lippenstifte, Glossen, Pinsel, Rouge, Bronzer, Badeprodukte, Make-up auf Mineralbasis und vieles mehr. Darüber hinaus behauptet die Marke, dass ihre Produkte zu 100 % tierversuchsfrei sind, was für viele Konsumenten gerade in der westlichen Welt eine immer wichtigere Rolle spielt.

Die Produkte von e.l.f. werden in 19 Ländern an Einzelhandelsstandorten wie Walmart, Target, Dollar General und Kmart verkauft. Allerdings stammt mehr als die Hälfte des Umsatzes von seiner Website, die auch als Social-Networking-Plattform mit über zwei Millionen Mitgliedern dient. e.l.f Beauty erlebte im Laufe des Jahres 2021 einige COVID-typische Abschwünge, aber das Unternehmen übertrifft immer noch die Konsens-Prognosen und verzeichnete im abgelaufenen Q3/21 sowohl einen Gewinn- als auch Umsatzwachstum. Im Anschluss hat man sogar eine besser als erwartete Q4-Prognosee offeriert, wobei die Q4-Umsatzerwartung von 364-370 Mio. USD aus 372-379 Mio. USD angehoben wurde. Seine Q4-Zahlen wird der Konzern am 25. Mai vorlegen, was für positive Überraschung sorgen könnte.

Estée Lauder (EL) mit Sitz in Midtown Manhattan ist ein multinationaler Hersteller und Vermarkter von prestigeträchtigen Hautpflege- und anderen Kosmetikprodukten. Das Produktportfolio umfasst mehr als 20 weltweit bekannten Marken, darunter Clinique, MAC Cosmetics, La Mer, Tom Ford Beauty und mehr. Diese werden sowohl über verschiedene E-Commerce-Kanäle als auch Einzelhandelsketten verkauft, was einen gesunden Umsatzmix garantiert. Die Aktie zeichnet sich dabei durch gewisse Trendstabilität aus, neigt jedoch in Krisenzeiten wie COVID-Pandemie zu den signifikanten Korrekturen. Und derzeit scheint der Wert nun endlich ein Boden gefunden zu haben, was vor dem Hintergrund der baldigen Re-Opening-Story tatsächlich einen guten Entry-Point darstellen könnte.

Um seinen Wachstums-Erfolg fortzusetzen, hat Estée Lauder in letzter Zeit stark in China investiert und dort ein immenses Wachstum verzeichnet. Doch Chana, die an seiner Zero-COVID-Politik festhält, verbleibt weiterhin in einem Lockdown. Und so ist die temporäre Entwicklung für EL eher suboptimal. Nichtsdestotrotz verzeichnete Estée Lauder im Jahr 2021 eine starke Erholung, vor allem aufgrund der westlichen Re-Opening und eines Paradigmenwechsels bei den Löhnen in den Vereinigten Staaten, der den Menschen mehr verfügbares Einkommen verschaffte. Dies mündete logischerweise in höhere Konsumausgaben, was auch EL zugutekam. Fundamentaltechnisch gelang es dem Konzern zuletzt solide Q2-Zahlen samt einer soliden FY22-Prognose vorzulegen. Neue Impulse erwartet man von den kommenden Q3-Zahlen, die EL am 3. Mai vorlegen wird.

Schließlich ist es heute die Aktie des französischen Kosmetik-Giganten L’Oreal, womit man sowohl den Beauty-, Konsum- als auch Re-Opening-Trend hervorragend abbilden kann. Und in diesem Fall spielt man sogar die jahrelange Trendstabilität-Story, die mit dem aktuellen Abverkauf eher eine interessante Entry-Chance als ein Risiko darstellt. Dafür spricht die Tatsache, dass der französische Kosmetikkonzern in der aktuellen Berichtssaison mit einem starken Wachstum überrascht hat. Übergeordnet profitiert man von steigenden Konsumausgaben und Marktanteilsgewinnen vor allem im gehobenen Preissegment.

Der Q1-Umsatz verbesserte sich dabei auf der Konzernebene um 19 % auf 9,06 Mrd. Euro. Auf vergleichbarer Basis verbesserten sich die Umsatzerlöse um 13,5 %, während der Analystenkonsens hier von einem Umsatzanstieg von 11,7 % ausgegangen war. Deutliche Zuwächse im zweistelligen Prozentbereich hatte man dabei vor allem im hochpreisigen Segment L’Oreal Luxe (17,5 %) zu verzeichnet, während man bei Professional Products (+17,6 %) und im Segment Active Cosmetics (+18,0 %) ebenfalls überdurchschnittlich stark zulegen konnte. Im Consumer-Segment wuchs man in Q1 mit +6,9 % ebenfalls stärker als der Gesamtmarkt. Wie L’Oreal weiter ausführte, habe sich die steigende Inflation bislang nicht negativ auf das Kaufverhalten der Verbraucher ausgewirkt. Und so rechnet man nun für das laufende Fiskaljahr weiterhin damit, dass man trotz der schwierigen Rahmenbedingungen und der Russland/Ukraine-Krise stärker als der Gesamtmarkt wachsen werde.

Abschließend bleibt es zu erwähnen, dass sich der Beauty-Trend auch über Aktien anderer Unternehmen wie Sally Beauty (SBH), Coty (COTY), Revlon (REV), Inter Parfumes (IPAR), Nu Skin (NU), Beauty Health (SKIN), InMode (INMD) und International Flavour & Fragrances (IFF), gut spielen lässt.

Was uns angeht, so präferieren wir derzeit eher eine Kombination aus einer etablierteren und weltweit bekannten Kosmetik-Marke mit einem trendstabilen Kursverhalten und einer plausiblen Wachstumsstory, wie es bspw. bei L’Oreal, e. l. f. und Ulta Beauty der Fall ist.

Wer jedoch dazu bereit ist, etwas mehr Risiko in Kauf zu nehmen, derjenige soll dann eher Richtung Cutera schauen, denn die jüngste FDA-Genehmigung könnte im BestCase den Anfang einer ganz neuen Umsatz-Wachstumsstory werden.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Beauty-Trend: …weil "Schön Sein" nie aus der Mode sein wird!

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download