Einige deutsche Unternehmen gaben jüngst Gewinnwarnungen ab. Zu nennen sind unter anderem Daimler, BASF, Fuchs Petrolub, Aurubis, Norma, Software AG, Krones, Siltronic und Lufthansa. Den Aktien der betroffenen Gesellschaft ist das oft nicht gut bekommen. Teilweise reagierten die Notierungen auf die schlechten Nachrichten sogar mit prozentual zweistelligen Rückgängen.

Vor diesem Hintergrund wäre es natürlich interessant zu wissen, bei welchen Unternehmen ebenfalls noch Hiobsbotschaften drohen – oder wo eventuell sogar positive Überraschungen winken. Die Analysten der Commerzbank haben sich dieser Fragestellung in einer aktuellen Studie gewidmet, aus der wir nachfolgend berichten.

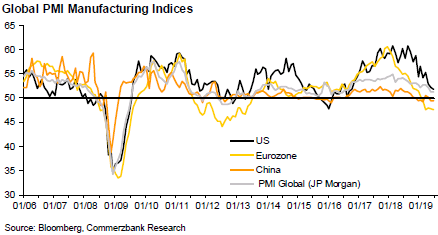

Die Ausarbeitung zeigt unter anderem auf, was derzeit allgemein der Ergebnisentwicklung bei deutschen Firmen helfen dürfte und von welchen Einflussfaktoren eher eine belastende Wirkung ausgeht. Dabei verweist man zunächst auf den weltweiten ISM-Index für das verarbeitende Gewerbe. Dieser sei einerseits zuletzt weiter rückläufig gewesen, bewege sich andererseits aber gleichzeitig immer noch über der 50-er-Marke und damit der Expansionsschwelle.

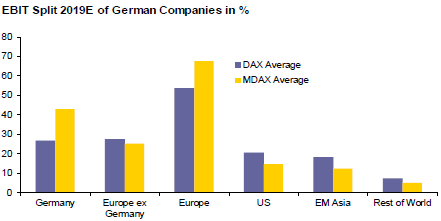

Zu beachten sei volkswirtschaftlich gesehen allerdings wie es weiter heißt, dass die Schlüsselmärkte der meisten deutschen Unternehmen nach wie vor Deutschland und das übrige Europa sind. Bei den MDAX-Vertretern etwa dürften in diesem Jahr im Durchschnitt rund 68% des gesamten EBIT aus Europa stammen. Bei den DAX-Mitgliedern fällt dieser Anteil rund 15-Prozentpunkte geringer aus.

Quellen: Unternehmen, Commerzbank Research

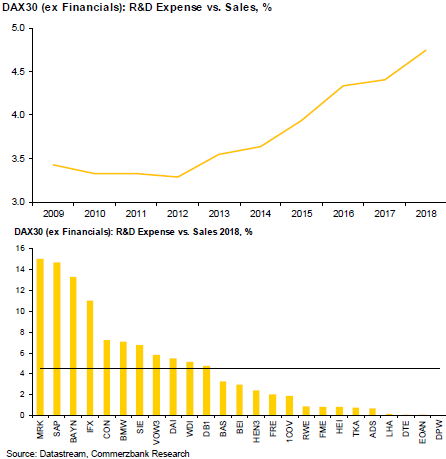

Bei den DAX-Mitgliedern (ohne Finanzwerte) sei es außerdem so, dass die Erwartungen an die Umsatzwachstumsrate Ende 2018 aufgrund von Rezessionsbefürchtungen in den USA und China deutlich gesunken seien. Nach einer anschließenden Erholung spiegele die erwartete Umsatzwachstumsrate nun den schwächeren Trend des Wirtschaftswachstums wider. Dieses Umfeld mit geringerem Wachstum komme auch in gesunkenen Margenerwartungen zum Ausdruck. Eine Rolle spielten dabei auch die seit dem Jahr 2012 im Verhältnis zum Umsatz von 3 % auf fast 5 % gestiegenen F&E-Aufwendungen. Diese starke Dynamik sollte unter anderem durch die Digitalisierung und Elektrifizierung weiter anhalten, so die Commerzbank.

Zudem würden die Margen in einigen Branchen auch durch steigende Materialkosten belastet. Seit 2016 hätten die meisten Rohstoffpreise einen Aufschwung erlebt. Die Erholung des Ölpreises und der Anstieg der Eisenerzpreise dürften dabei derzeit insbesondere die Gewinnspannen in Sektoren wie Stahl und Transport belasten.

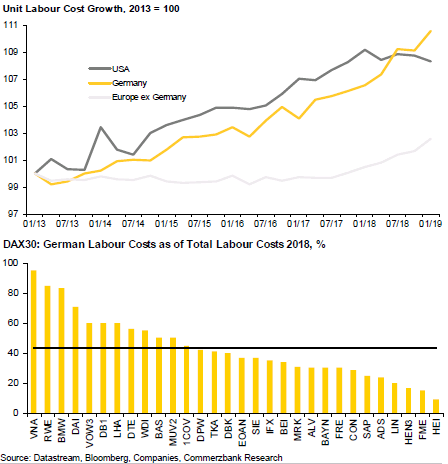

Auch das Thema Lohninflation könnte für einige deutsche Unternehmen zu einem Problem werden. Seit 2013 seien die Lohnstückkosten in Deutschland und den USA stark gestiegen. Dieser Trend halte hierzulande weiter an, während sich die US-Arbeitskosten seit 2018 seitwärts bewegten. Die Entwicklung der europäischen Lohnstückkosten ohne Deutschland habe bis 2018 hinterhergehinkt. Zuletzt seien die Lohnstückkosten aber gestiegen, wobei sie sich in Europa jedoch immer noch auf einem niedrigen Niveau bewegten. Die Lohninflation in Deutschland könnte dagegen für deutsche Unternehmen mit hohen Personalkosten im eigenen Land zu einem Problem werden.

Als Stütze sollte sich aber nach wie vor der zum Euro relativ feste Dollar erweisen. Derzeit bewege sich der Jahresdurchschnitt des EUR/USD-Wechselkurses bei 1,13, was unter dem Vorjahresdurchschnitt von 1,18 liege. Über diese Währungsscheine gehe somit immer noch ein starker Rückenwind für deutsche Unternehmen mit einem hohen Export-Exposure in USD aus. Auch auf Quartalsbasis würden deutsche Unternehmen von dem schwächeren Euro profitieren. Im zweiten Quartal habe der Euro gegenüber dem USD um mehr als 5 % unter dem Durchschnitt des Vorjahresquartals gelegen.

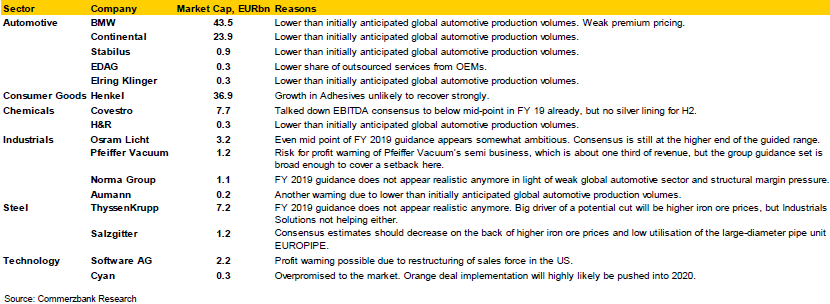

Nachfolgend auch noch die beiden Übersichtslisten mit den Namen jener Unternehmen, bei denen die Analyten der Commerzbank entweder ein überdurchschnittlich hohes Risiko für eine Gewinnwarnung wittern oder nach ihrer Ansicht recht gute Chancen auf eine zumndest bestätigte Jahresprognose oder noch besser sogar die Option auf eine positive Ergebnisüberraschung besteht.

Deutsche Unternehmen mit einem erhöhten Gewinnwarnungsrisiko

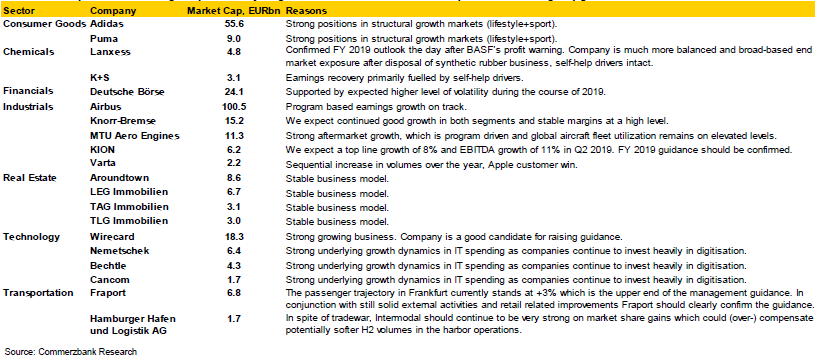

Deutsche Unternehmen mit guten Chancen auf eine bestätigte Vorhersage oder sogar auf eine erhöhte Ergebnisprognose

Vor diesem Hintergrund wäre es natürlich interessant zu wissen, bei welchen Unternehmen ebenfalls noch Hiobsbotschaften drohen – oder wo eventuell sogar positive Überraschungen winken. Die Analysten der Commerzbank haben sich dieser Fragestellung in einer aktuellen Studie gewidmet, aus der wir nachfolgend berichten.

Die Ausarbeitung zeigt unter anderem auf, was derzeit allgemein der Ergebnisentwicklung bei deutschen Firmen helfen dürfte und von welchen Einflussfaktoren eher eine belastende Wirkung ausgeht. Dabei verweist man zunächst auf den weltweiten ISM-Index für das verarbeitende Gewerbe. Dieser sei einerseits zuletzt weiter rückläufig gewesen, bewege sich andererseits aber gleichzeitig immer noch über der 50-er-Marke und damit der Expansionsschwelle.

Zu beachten sei volkswirtschaftlich gesehen allerdings wie es weiter heißt, dass die Schlüsselmärkte der meisten deutschen Unternehmen nach wie vor Deutschland und das übrige Europa sind. Bei den MDAX-Vertretern etwa dürften in diesem Jahr im Durchschnitt rund 68% des gesamten EBIT aus Europa stammen. Bei den DAX-Mitgliedern fällt dieser Anteil rund 15-Prozentpunkte geringer aus.

Quellen: Unternehmen, Commerzbank Research

Bei den DAX-Mitgliedern (ohne Finanzwerte) sei es außerdem so, dass die Erwartungen an die Umsatzwachstumsrate Ende 2018 aufgrund von Rezessionsbefürchtungen in den USA und China deutlich gesunken seien. Nach einer anschließenden Erholung spiegele die erwartete Umsatzwachstumsrate nun den schwächeren Trend des Wirtschaftswachstums wider. Dieses Umfeld mit geringerem Wachstum komme auch in gesunkenen Margenerwartungen zum Ausdruck. Eine Rolle spielten dabei auch die seit dem Jahr 2012 im Verhältnis zum Umsatz von 3 % auf fast 5 % gestiegenen F&E-Aufwendungen. Diese starke Dynamik sollte unter anderem durch die Digitalisierung und Elektrifizierung weiter anhalten, so die Commerzbank.

Zudem würden die Margen in einigen Branchen auch durch steigende Materialkosten belastet. Seit 2016 hätten die meisten Rohstoffpreise einen Aufschwung erlebt. Die Erholung des Ölpreises und der Anstieg der Eisenerzpreise dürften dabei derzeit insbesondere die Gewinnspannen in Sektoren wie Stahl und Transport belasten.

Auch das Thema Lohninflation könnte für einige deutsche Unternehmen zu einem Problem werden. Seit 2013 seien die Lohnstückkosten in Deutschland und den USA stark gestiegen. Dieser Trend halte hierzulande weiter an, während sich die US-Arbeitskosten seit 2018 seitwärts bewegten. Die Entwicklung der europäischen Lohnstückkosten ohne Deutschland habe bis 2018 hinterhergehinkt. Zuletzt seien die Lohnstückkosten aber gestiegen, wobei sie sich in Europa jedoch immer noch auf einem niedrigen Niveau bewegten. Die Lohninflation in Deutschland könnte dagegen für deutsche Unternehmen mit hohen Personalkosten im eigenen Land zu einem Problem werden.

Als Stütze sollte sich aber nach wie vor der zum Euro relativ feste Dollar erweisen. Derzeit bewege sich der Jahresdurchschnitt des EUR/USD-Wechselkurses bei 1,13, was unter dem Vorjahresdurchschnitt von 1,18 liege. Über diese Währungsscheine gehe somit immer noch ein starker Rückenwind für deutsche Unternehmen mit einem hohen Export-Exposure in USD aus. Auch auf Quartalsbasis würden deutsche Unternehmen von dem schwächeren Euro profitieren. Im zweiten Quartal habe der Euro gegenüber dem USD um mehr als 5 % unter dem Durchschnitt des Vorjahresquartals gelegen.

Nachfolgend auch noch die beiden Übersichtslisten mit den Namen jener Unternehmen, bei denen die Analyten der Commerzbank entweder ein überdurchschnittlich hohes Risiko für eine Gewinnwarnung wittern oder nach ihrer Ansicht recht gute Chancen auf eine zumndest bestätigte Jahresprognose oder noch besser sogar die Option auf eine positive Ergebnisüberraschung besteht.

Deutsche Unternehmen mit einem erhöhten Gewinnwarnungsrisiko

Deutsche Unternehmen mit guten Chancen auf eine bestätigte Vorhersage oder sogar auf eine erhöhte Ergebnisprognose