Zu den Grundregeln an der Börse zählt die Annahme, dass auf eine hohe Bewertung eine vergleichsweise schlechte Wertentwicklung folgt, während umgekehrt bei niedrigen Bewertungsniveaus relativ gute Kurschancen winken.

Weil das die allgemein gültige Meinung ist, macht sich eine wachsende Anzahl an Marktteilnehmern an der deutschen Börse Gedanken über die weiteren Aussichten. Sie treibt ganz einfach die Tatsache um, dass seit dem starken Einbruch des DAX-KGVs im Rahmen der Eurokrise im Jahr 2011 dessen Bewertung in den folgenden Jahren wieder kontinuierlich zugelegt hat. Lediglich 2014 gab es einen kleineren Bewertungsrücksetzer.

Die DAX-Performance fiel vor diesem Hintergrund seit Ende 2011 weit höher aus als der "reine" Gewinnanstieg der Indexmitglieder sowie der zusätzlich anfallende Dividendeneffekt dies in Summe hätte erwarten lassen, erklärt Uwe Streich. Dieses Bild setze sich bis dato auch im laufenden Jahr nahtlos fort, so der Investmentanalyst bei der Landesbank Baden-Württemberg (LBBW). Denn erneut lege der deutsche Standardwerte-Index stärker zu als die Gewinne.

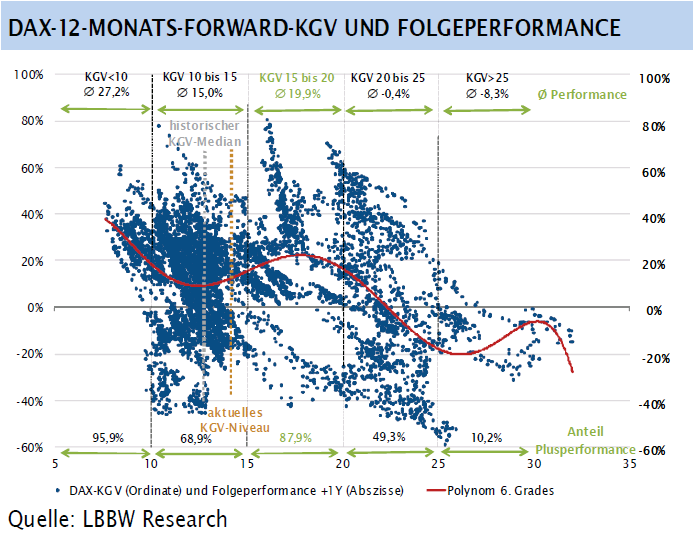

Im historischen Mittel lag das geschätzte DAX-KGV bei 15,0. Dieser Wert sei jedoch deutlich von den extremen Bewertungen aus der Zeit der Dotcom-Blase verzerrt. Daher sieht die LBBW den Median aller täglichen DAX-KGVs, welcher 13,2 beträgt, als den wesentlich besseren Vergleichsmaßstab an. Dieser trenne nämlich die 50 % teureren von den 50 % günstigeren Tage. Billigten die Anleger dem DAX jahrelang nur ein unter diesem Wert liegendes KGV zu, liege die DAX-Bewertung mit aktuell 14,5 nun klar oberhalb dieser Marke. Dies dürfte allerdings nicht nur der verbesserten Wahrnehmung von Aktien sondern zu einem Gutteil auch dem Mangel an Alternativen geschuldet sein, so Streich.

Von echter Euphorie könne anders als etwa zur Jahrtausendwende jedoch noch nicht die Rede sein und solange das so bleibe, sei auch keine wirkliche Blasenbildung möglich. Von einer überoptimistischen – und damit völlig unkritischen – Sicht auf Aktien ist der Markt noch weit entfernt, konstatiert Streich. Was für Deutschland gelte, könne für den US-amerikanischen Leitmarkt allerdings nicht unterschrieben werden. Die von Nobelpreisträger Robert J. Shiller entwickelte CAPE-Ratio (Shiller-KGV) habe in den mehr als 145 zurückgerechneten Jahren nur zweimal noch höher gelegen als heute. Konkret sei das unmittelbar vor Ausbruch der Weltwirtschaftskrise sowie vor dem Platzen der Dotcom-Bubble der Fall gewesen.

Oberhalb KGVs von 15 bekam der DAX so etwas wie "die zweite Luft".

In diesem Zusammenhang weist auch Streich darauf hin, dass für die künftige Performance hohe Marktbewertungen grundsätzlich schädlich seien. Während tiefe KGVs zu einer tendenziell hohen Folgeperformance führten, fiel der Erwartungswert bei hohen KGVs sogar negativ aus. Konkret steht sich hier bei einem KGV von unter 10 eine Durchschnittsperformance in den folgenden zwölf Monaten von 27,2% und bei einem hohen KGV von mehr als 25 von minus 8,3 % gegenüber.

Eine Ausnahme im historischen KGV und Performance-Vergleich stellten jedoch KGVs zwischen 15 und 20 dar. Getreu dem Grundsatz "die Hausse nährt die Hausse" habe der DAX auf diesem Niveau historisch betrachtet noch einmal so etwas wie "die zweite Luft" bekommen. Hier fiel nicht nur die Durchschnittsperformance der folgenden zwölf Monate mit 19,9 % weit höher aus als mit plus 15,0 % bei KGVs zwischen 10 und 15, sondern auch die Wahrscheinlichkeit zumindest ein Plus zu erwirtschaften (87,9 % gegenüber 68,9 %).

Das alles bringt Streich zu dem folgenden Fazit: "Mit einem 12-Monats-Forward-KGV von aktuell 14,5 ist der DAX inzwischen klar höher bewertet als in seinem historischen Median von 13,2. Je höher die Bewertung ausfällt, desto geringer ist grundsätzlich der Erwartungswert für die Performance der folgenden zwölf Monate. Im KGV-Intervall zwischen 15 und 20 bekam der DAX allerdings nochmals so etwas wie "die zweite Luft" und entwickelte sich in der Folge klar besser als bei KGVs zwischen 10 und 15." Eine Erkenntnis, die darauf hoffen lässt, dass der inzwischen gut 8 Jahre alte Bullenmarkt noch nicht zu Ende ist.

Tipp: Im aktien Magazin führen wir ein Realgeld-Musterdepot. Wir betreiben Quality-Investing. Das heißt wie kaufen Firmen, die ihre Konkurrenz auf Jahre hinweg dominieren werden. In der neuen Ausgabe von aktien haben wir eine weitere Kauforder getätigt.

Weil das die allgemein gültige Meinung ist, macht sich eine wachsende Anzahl an Marktteilnehmern an der deutschen Börse Gedanken über die weiteren Aussichten. Sie treibt ganz einfach die Tatsache um, dass seit dem starken Einbruch des DAX-KGVs im Rahmen der Eurokrise im Jahr 2011 dessen Bewertung in den folgenden Jahren wieder kontinuierlich zugelegt hat. Lediglich 2014 gab es einen kleineren Bewertungsrücksetzer.

Die DAX-Performance fiel vor diesem Hintergrund seit Ende 2011 weit höher aus als der "reine" Gewinnanstieg der Indexmitglieder sowie der zusätzlich anfallende Dividendeneffekt dies in Summe hätte erwarten lassen, erklärt Uwe Streich. Dieses Bild setze sich bis dato auch im laufenden Jahr nahtlos fort, so der Investmentanalyst bei der Landesbank Baden-Württemberg (LBBW). Denn erneut lege der deutsche Standardwerte-Index stärker zu als die Gewinne.

Im historischen Mittel lag das geschätzte DAX-KGV bei 15,0. Dieser Wert sei jedoch deutlich von den extremen Bewertungen aus der Zeit der Dotcom-Blase verzerrt. Daher sieht die LBBW den Median aller täglichen DAX-KGVs, welcher 13,2 beträgt, als den wesentlich besseren Vergleichsmaßstab an. Dieser trenne nämlich die 50 % teureren von den 50 % günstigeren Tage. Billigten die Anleger dem DAX jahrelang nur ein unter diesem Wert liegendes KGV zu, liege die DAX-Bewertung mit aktuell 14,5 nun klar oberhalb dieser Marke. Dies dürfte allerdings nicht nur der verbesserten Wahrnehmung von Aktien sondern zu einem Gutteil auch dem Mangel an Alternativen geschuldet sein, so Streich.

Von echter Euphorie könne anders als etwa zur Jahrtausendwende jedoch noch nicht die Rede sein und solange das so bleibe, sei auch keine wirkliche Blasenbildung möglich. Von einer überoptimistischen – und damit völlig unkritischen – Sicht auf Aktien ist der Markt noch weit entfernt, konstatiert Streich. Was für Deutschland gelte, könne für den US-amerikanischen Leitmarkt allerdings nicht unterschrieben werden. Die von Nobelpreisträger Robert J. Shiller entwickelte CAPE-Ratio (Shiller-KGV) habe in den mehr als 145 zurückgerechneten Jahren nur zweimal noch höher gelegen als heute. Konkret sei das unmittelbar vor Ausbruch der Weltwirtschaftskrise sowie vor dem Platzen der Dotcom-Bubble der Fall gewesen.

Oberhalb KGVs von 15 bekam der DAX so etwas wie "die zweite Luft".

In diesem Zusammenhang weist auch Streich darauf hin, dass für die künftige Performance hohe Marktbewertungen grundsätzlich schädlich seien. Während tiefe KGVs zu einer tendenziell hohen Folgeperformance führten, fiel der Erwartungswert bei hohen KGVs sogar negativ aus. Konkret steht sich hier bei einem KGV von unter 10 eine Durchschnittsperformance in den folgenden zwölf Monaten von 27,2% und bei einem hohen KGV von mehr als 25 von minus 8,3 % gegenüber.

Eine Ausnahme im historischen KGV und Performance-Vergleich stellten jedoch KGVs zwischen 15 und 20 dar. Getreu dem Grundsatz "die Hausse nährt die Hausse" habe der DAX auf diesem Niveau historisch betrachtet noch einmal so etwas wie "die zweite Luft" bekommen. Hier fiel nicht nur die Durchschnittsperformance der folgenden zwölf Monate mit 19,9 % weit höher aus als mit plus 15,0 % bei KGVs zwischen 10 und 15, sondern auch die Wahrscheinlichkeit zumindest ein Plus zu erwirtschaften (87,9 % gegenüber 68,9 %).

Das alles bringt Streich zu dem folgenden Fazit: "Mit einem 12-Monats-Forward-KGV von aktuell 14,5 ist der DAX inzwischen klar höher bewertet als in seinem historischen Median von 13,2. Je höher die Bewertung ausfällt, desto geringer ist grundsätzlich der Erwartungswert für die Performance der folgenden zwölf Monate. Im KGV-Intervall zwischen 15 und 20 bekam der DAX allerdings nochmals so etwas wie "die zweite Luft" und entwickelte sich in der Folge klar besser als bei KGVs zwischen 10 und 15." Eine Erkenntnis, die darauf hoffen lässt, dass der inzwischen gut 8 Jahre alte Bullenmarkt noch nicht zu Ende ist.

Tipp: Im aktien Magazin führen wir ein Realgeld-Musterdepot. Wir betreiben Quality-Investing. Das heißt wie kaufen Firmen, die ihre Konkurrenz auf Jahre hinweg dominieren werden. In der neuen Ausgabe von aktien haben wir eine weitere Kauforder getätigt.