Auch viele prominente Anleger wie Anlage-Guru Warren Buffett setzen bei der Suche nach aussichtsreichen Aktien auf so genannte Moats. Gemeint ist damit ein wirtschaftlicher Burggraben, den manche Unternehmen dank Wettbewerbsvorteilen um sich herum aufgebaut haben.

Auch der US-Finanzdienstleister Morningstar schwört auf dieses Investmentkriterium. Bei der hausinternen Vorgehensweise vertrauen die Analysten dabei sowohl auf quantitative als auch auf qualitative Einflussfaktoren. In quantitativer Hinsicht wird auf den Unterschied bei der Rendite auf das investierte Kapital und den durchschnittlichen Kapitalkosten geachtet. Der Nachhaltigkeit der Gewinne wird dabei eine größere Bedeutung beigemessen als deren Höhe. Zudem muss eindeutig klar sein, dass ein Unternehmen zumindest von einem der folgenden 5 Moats profitiert: Immaterielle Vermögenswerte, Kostenvorteile, Aufwand der Kunden bei einem Anbieterwechsel, Netzwerkeffekten und Skaleneffekten.

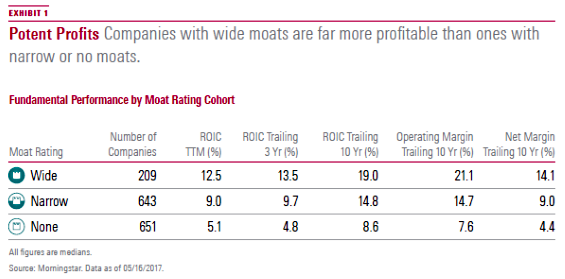

Große Wettbewerbsvorteile zahlen sich mehr aus als kleine oder fehlende Wettbewerbsvorteile

So wie es laut der Moat-Theorie sein sollte, sind Unternehmen mit großen Wettbewerbsvorteilen profitabler als andere Gesellschaften. Die nachfolgende Tabelle (Exhibit 1) zeigt mit Daten bis Mitte Mai 2017, wie die von Morningstar mit einem weiten, einem engen und einem fehlenden Moat eingestuften Firmen in Sachen Rendite auf das eingesetzte Kapital, den operativen Gewinnmargen und der Nettogewinnspanne abgeschnitten haben. Beim Blick auf das Resultat für die vergangenen 10 Jahre bei der Rendite auf das eingesetzte Kapital zeigt sich dabei beispielsweise, dass sich diese bei einem breiten wirtschaftlichen Burggraben im Schnitt auf 19 % belief, bei einem engen wirtschaftlichen Burggraben auf 14,8 % und bei einem fehlenden wirtschaftlichen Burggraben auf 8,6 %.

Firmen mit einem breiten wirtschaftlichen Burggraben profitieren mit hoher Wahrscheinlichkeit von mehreren Moat-Quellen als Firmen mit einem engen wirtschaftlichen Burggraben

Auch das Ergebnis dieser Zwischenüberschrift deckt sich mit dem, was man erwarten würde. Denn wenn man über mehrere Wettbewerbsvorteile verfügt, dann sollte das zu nachhaltigeren Gewinnen beitragen. Dem Morningstar-Research zufolge haben 75 % der Gesellschaften mit einem breiten wirtschaftlichen Burggraben mehr als eine Moat-Quelle. Bei Unternehmen mit einem engen wirtschaftlichen Burggraben beträgt dieser Anteil 60 %.

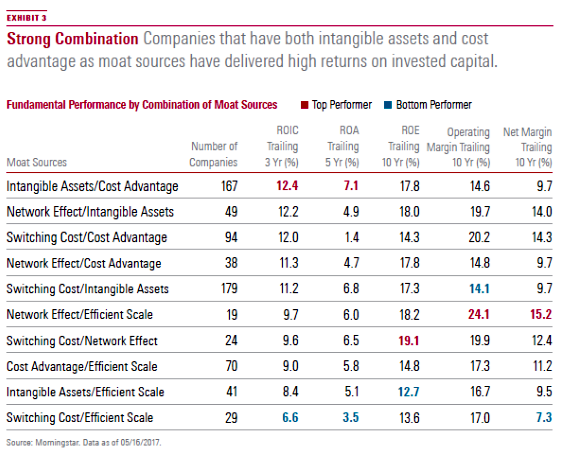

Am häufigsten (bei 179 Firmen) ist eine Kombination aus immateriellen Vermögenswerten und einem hohen Aufwand der Kunden bei einem Anbieterwechsel. Auf Rang zwei folgt die Kombination aus immateriellen Vermögenswerten und Kostenvorteilen (167 Firmen). Mit 19 Firmen ist eine Kombination aus Netzwerkeffekten und Skaleneffekten am seltensten (siehe Exhibit 3).

Unternehmen mit mehreren Moat-Quellen zeigen eine bessere fundamentale Entwicklung als Gesellschaften mit nur einer Moat-Quelle

Auch dieses Ergebnis erscheint schlüssig. Schließlich sorgen hohe Hürden für Wettbewerber für ein geringeres Risiko bei der Gefahr, die eigene vorteilhafte Position zu verlieren und als Folge davon kann ein Unternehmen umso profitabler agieren. Allerdings fällt in der Tabelle oben (Exhibit 1) auf, dass die Renditen auf das eingesetzte Kapital in den vergangenen 12 Monaten und den vergangenen 3 Jahren gegenüber den 10-Jahreswerten gesunken sind.

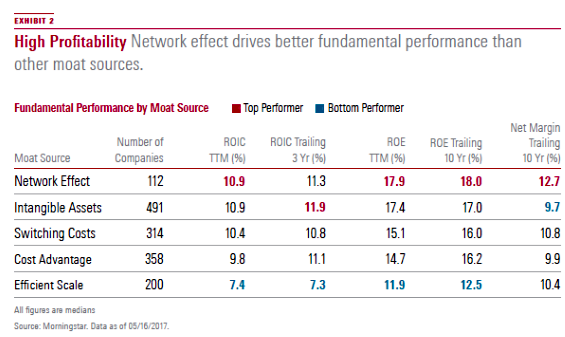

Skaleneffekte sind die häufigste Ursache, die zu einem engen wirtschaftlichen Burggraben führen, Netzwerkeffekte sind dagegen vergleichsweise oft für einen weiten wirtschaftlichen Burggraben verantwortlich

Bei vorhandenen Skaleneffekten führt das in 88 % der Fälle zu einem engen wirtschaftlichen Burggraben. Das hat damit zu tun, dass dieser Moat in der Regel nur mit leicht über den Kapitalkosten liegenden Gewinnrenditen einhergeht. Und das anschließend auch in der Zukunft zu wiederholen, ist schwieriger, als das bei einer deutlichen Renditeüberlegenheit zu erwarten wäre.

Vorhandene Netzwerkeffekte führen bei 37 % der Unternehmen, die damit aufwarten können, zu einem breiten wirtschaftlichen Burggrabgraben. Auch das bezeichnet Morningstar als nachvollziehbar, weil es Konkurrenten bei solchen Netzwerkeffekten schwer haben, mit einem derartigen Anbieter mitzuhalten.

Netzwerkeffekte führen bei fast allen Profitabilitäts-Kennziffern zu einer besseren fundamentalen Performance als andere Moat-Quellen

Die nachfolgende zweite Tabelle zeigt die Ergebnisse für verschiedene Profitabilitäts-Kennziffern wie Rendite auf das eingesetzte Kapital, Eigenkapitalrendite und Nettogewinnspanne. Positive Netzwerk-Effekte brachten dabei wie bereits angedeutet fast durchwegs die besten Resultate. Bei Skaleneffekten sind die Vorteile dagegen in der Regel am geringsten.

Eine Kombination aus immateriellen Vermögenswerten und Kostenvorteilen bringt gemessen an der Rendite auf das investierte Kapital bessere Ergebnisse als jede andere Moat-Quellen-Kombination

Morningstar hat sich auch alle möglichen Kombinationen bei den wirtschaftlichen Moat-Quellen mit Blick auf ihre relative Wirkungsstärke hin angesehen Wie die Abbildung 3 zeigt, lieferte eine Verbindung aus immateriellen Vermögenswerten und Kostenvorteilen die höchsten Renditen auf das investierte Kapital. Diese Gruppe beinhaltet Firmen wie Amazon, Procter & Gamble und Nike. Das Duo Netzwerkeffekte und Skaleneffekte bringt dagegen die besten Ergebnisse in Sachen operative Gewinnspannen und Nettogewinnspanne.

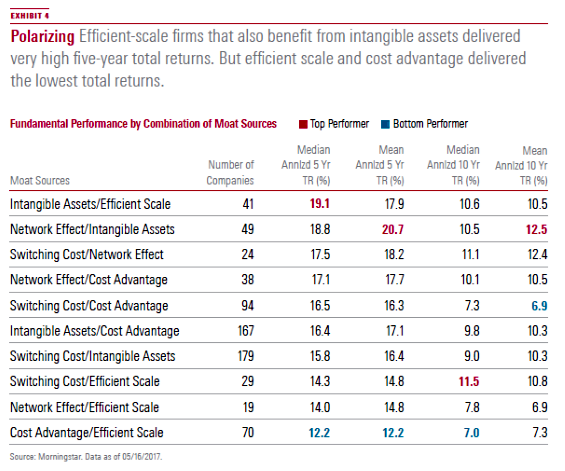

Angesehen hat sich Morningstar darüber hinaus die Folgen aus diversen Moat-Kombinationen auf die erzielte Gesamtperformance. In den vergangenen fünf Jahren lieferten demnach Unternehmen mit Skaleneffekten und immateriellen Vermögenswerten die beste Wertentwicklung. Beispiele dafür sind International Speedway, Carnival und Waste Management. Dagegen lieferten Unternehmen mit Skaleneffekten, die auch Kostenvorteile genießen, die niedrigste Gesamtperformance. Auf Sicht von 10 Jahren kommt die Kombination aus Netzwerkeffekten sowie immateriellen Vermögenswerten auf die besten Ergebnisse. Typisch dafür sind Unternehmen wie Facebook, Alphabet und American Express.

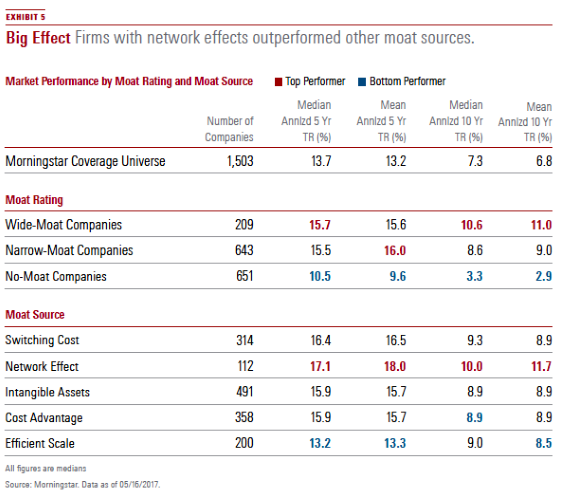

Netzwerk-Effekte bringen die beste Gesamt-Performance

Morningstar hat ansonsten auch herausgefunden, dass die Volatilität der Gewinne bei Unternehmen mit hohen Netzwerkeffekten am volatilsten ist. Das heißt, ihre Profitabilität ist in der Regel zwar hoch, aber das gilt auch für die Risiken.

Dafür ist es auf einer Total-Return-Basis auch so, dass Gesellschaften mit großen Netzwerkeffekten andere Moats abgehängt haben (Exhibit 5). Im relativen Vergleich am schwächsten waren dabei Gesellschaften mit Skaleneffekten. Das Ergebnis dürfte laut Morningstar allerdings davon beeinflusst sein, ob am Markt zuletzt Value- oder Growth-Aktien bevorzugt wurden. Denn die Vertreter aus der Gruppe mit den Netzwerk-Effekten verfügen eher über Wachstums-Charakteristiken. Dagegen weisen die Vertreter mit den Skalen-Effekten eher Attribute auf, die Value-Aktien kennzeichnen. Als Morningstar diese Analyse im Jahr 2012 durchführte, hatten Unternehmen mit Skalen-Effekten noch die besten historischen Gesamtrenditen abgeliefert und die Gesellschaften mit den Netzwerk-Effekten die zweitniedrigsten.

Ergänzende Erkenntnisse

Darüber hinaus hat Morningstar bei den angestellten Untersuchungen noch folgendes festgestellt:

Unternehmen mit einem breiten wirtschaftlichen Burggraben weisen im Schnitt die höchsten KGVs auf, werden am wenigsten leer verkauft, kommen auf höhere Börsenwerte und bieten die niedrigsten Dividendenrenditen. Firmen mit einem engen wirtschaftlichen Burggraben kommen dagegen mit dem besten Wachstum daher. Bei Gesellschaften ohne wirtschaftlichen Burggraben ist das KGV dagegen am niedrigsten, sie werden öfter geshortet, kommen auf niedrigere Marktkapitalisierungen und werfen im Schnitt höhere Dividendenrenditen ab.

Unternehmen mit hohem Wechselaufwand für die Kunden weisen mit Blick auf die Ergebnisse der vergangenen 5 Jahre die niedrigsten Kurs-Gewinn-Verhältnisse auf. Gesellschaften mit Netzwerk-Effekten verfügen dagegen für die Vergangenheit als auch auf Basis der aktuellen Gewinnschätzungen über die mit Abstand höchsten Kurs-Gewinn-Verhältnisse, sie zeigen das beste Wachstum und bringen die niedrigsten Dividendenrenditen.

Unternehmen die Vorteile bei den immateriellen Vermögenswerten genießen, rangieren bei keiner Leistungskennzahl auf dem ersten oder auf dem letzten Platz. Gesellschaften mit Kostenvorteilen weisen die höchste Marktkapitalisierung auf und werden am wenigsten geshortet. Firmen mit Größenvorteilen weisen die niedrigsten Kurs-Gewinn-Verhältnisse auf, das niedrigste Wachstum, werden am häufigsten geshortet, haben den niedrigsten Börsenwert und bieten die höchsten Dividendenrenditen.

Hinweis:

Im "aktien Magazin" führen wir Portfoliosysteme nach den Kriterien bekannter Anlage-Gurus wie Warren Buffett oder Benjamin Graham. Mithilfe von Qualitätskriterien, die auf einen langfristigen Firmenerfolg und eine stabile Geschäftsentwicklung hindeuten, identifizieren wir hier regelmäßig und systematisch die besten Unternehmen.

Auch der US-Finanzdienstleister Morningstar schwört auf dieses Investmentkriterium. Bei der hausinternen Vorgehensweise vertrauen die Analysten dabei sowohl auf quantitative als auch auf qualitative Einflussfaktoren. In quantitativer Hinsicht wird auf den Unterschied bei der Rendite auf das investierte Kapital und den durchschnittlichen Kapitalkosten geachtet. Der Nachhaltigkeit der Gewinne wird dabei eine größere Bedeutung beigemessen als deren Höhe. Zudem muss eindeutig klar sein, dass ein Unternehmen zumindest von einem der folgenden 5 Moats profitiert: Immaterielle Vermögenswerte, Kostenvorteile, Aufwand der Kunden bei einem Anbieterwechsel, Netzwerkeffekten und Skaleneffekten.

Große Wettbewerbsvorteile zahlen sich mehr aus als kleine oder fehlende Wettbewerbsvorteile

So wie es laut der Moat-Theorie sein sollte, sind Unternehmen mit großen Wettbewerbsvorteilen profitabler als andere Gesellschaften. Die nachfolgende Tabelle (Exhibit 1) zeigt mit Daten bis Mitte Mai 2017, wie die von Morningstar mit einem weiten, einem engen und einem fehlenden Moat eingestuften Firmen in Sachen Rendite auf das eingesetzte Kapital, den operativen Gewinnmargen und der Nettogewinnspanne abgeschnitten haben. Beim Blick auf das Resultat für die vergangenen 10 Jahre bei der Rendite auf das eingesetzte Kapital zeigt sich dabei beispielsweise, dass sich diese bei einem breiten wirtschaftlichen Burggraben im Schnitt auf 19 % belief, bei einem engen wirtschaftlichen Burggraben auf 14,8 % und bei einem fehlenden wirtschaftlichen Burggraben auf 8,6 %.

Firmen mit einem breiten wirtschaftlichen Burggraben profitieren mit hoher Wahrscheinlichkeit von mehreren Moat-Quellen als Firmen mit einem engen wirtschaftlichen Burggraben

Auch das Ergebnis dieser Zwischenüberschrift deckt sich mit dem, was man erwarten würde. Denn wenn man über mehrere Wettbewerbsvorteile verfügt, dann sollte das zu nachhaltigeren Gewinnen beitragen. Dem Morningstar-Research zufolge haben 75 % der Gesellschaften mit einem breiten wirtschaftlichen Burggraben mehr als eine Moat-Quelle. Bei Unternehmen mit einem engen wirtschaftlichen Burggraben beträgt dieser Anteil 60 %.

Am häufigsten (bei 179 Firmen) ist eine Kombination aus immateriellen Vermögenswerten und einem hohen Aufwand der Kunden bei einem Anbieterwechsel. Auf Rang zwei folgt die Kombination aus immateriellen Vermögenswerten und Kostenvorteilen (167 Firmen). Mit 19 Firmen ist eine Kombination aus Netzwerkeffekten und Skaleneffekten am seltensten (siehe Exhibit 3).

Unternehmen mit mehreren Moat-Quellen zeigen eine bessere fundamentale Entwicklung als Gesellschaften mit nur einer Moat-Quelle

Auch dieses Ergebnis erscheint schlüssig. Schließlich sorgen hohe Hürden für Wettbewerber für ein geringeres Risiko bei der Gefahr, die eigene vorteilhafte Position zu verlieren und als Folge davon kann ein Unternehmen umso profitabler agieren. Allerdings fällt in der Tabelle oben (Exhibit 1) auf, dass die Renditen auf das eingesetzte Kapital in den vergangenen 12 Monaten und den vergangenen 3 Jahren gegenüber den 10-Jahreswerten gesunken sind.

Skaleneffekte sind die häufigste Ursache, die zu einem engen wirtschaftlichen Burggraben führen, Netzwerkeffekte sind dagegen vergleichsweise oft für einen weiten wirtschaftlichen Burggraben verantwortlich

Bei vorhandenen Skaleneffekten führt das in 88 % der Fälle zu einem engen wirtschaftlichen Burggraben. Das hat damit zu tun, dass dieser Moat in der Regel nur mit leicht über den Kapitalkosten liegenden Gewinnrenditen einhergeht. Und das anschließend auch in der Zukunft zu wiederholen, ist schwieriger, als das bei einer deutlichen Renditeüberlegenheit zu erwarten wäre.

Vorhandene Netzwerkeffekte führen bei 37 % der Unternehmen, die damit aufwarten können, zu einem breiten wirtschaftlichen Burggrabgraben. Auch das bezeichnet Morningstar als nachvollziehbar, weil es Konkurrenten bei solchen Netzwerkeffekten schwer haben, mit einem derartigen Anbieter mitzuhalten.

Netzwerkeffekte führen bei fast allen Profitabilitäts-Kennziffern zu einer besseren fundamentalen Performance als andere Moat-Quellen

Die nachfolgende zweite Tabelle zeigt die Ergebnisse für verschiedene Profitabilitäts-Kennziffern wie Rendite auf das eingesetzte Kapital, Eigenkapitalrendite und Nettogewinnspanne. Positive Netzwerk-Effekte brachten dabei wie bereits angedeutet fast durchwegs die besten Resultate. Bei Skaleneffekten sind die Vorteile dagegen in der Regel am geringsten.

Eine Kombination aus immateriellen Vermögenswerten und Kostenvorteilen bringt gemessen an der Rendite auf das investierte Kapital bessere Ergebnisse als jede andere Moat-Quellen-Kombination

Morningstar hat sich auch alle möglichen Kombinationen bei den wirtschaftlichen Moat-Quellen mit Blick auf ihre relative Wirkungsstärke hin angesehen Wie die Abbildung 3 zeigt, lieferte eine Verbindung aus immateriellen Vermögenswerten und Kostenvorteilen die höchsten Renditen auf das investierte Kapital. Diese Gruppe beinhaltet Firmen wie Amazon, Procter & Gamble und Nike. Das Duo Netzwerkeffekte und Skaleneffekte bringt dagegen die besten Ergebnisse in Sachen operative Gewinnspannen und Nettogewinnspanne.

Angesehen hat sich Morningstar darüber hinaus die Folgen aus diversen Moat-Kombinationen auf die erzielte Gesamtperformance. In den vergangenen fünf Jahren lieferten demnach Unternehmen mit Skaleneffekten und immateriellen Vermögenswerten die beste Wertentwicklung. Beispiele dafür sind International Speedway, Carnival und Waste Management. Dagegen lieferten Unternehmen mit Skaleneffekten, die auch Kostenvorteile genießen, die niedrigste Gesamtperformance. Auf Sicht von 10 Jahren kommt die Kombination aus Netzwerkeffekten sowie immateriellen Vermögenswerten auf die besten Ergebnisse. Typisch dafür sind Unternehmen wie Facebook, Alphabet und American Express.

Netzwerk-Effekte bringen die beste Gesamt-Performance

Morningstar hat ansonsten auch herausgefunden, dass die Volatilität der Gewinne bei Unternehmen mit hohen Netzwerkeffekten am volatilsten ist. Das heißt, ihre Profitabilität ist in der Regel zwar hoch, aber das gilt auch für die Risiken.

Dafür ist es auf einer Total-Return-Basis auch so, dass Gesellschaften mit großen Netzwerkeffekten andere Moats abgehängt haben (Exhibit 5). Im relativen Vergleich am schwächsten waren dabei Gesellschaften mit Skaleneffekten. Das Ergebnis dürfte laut Morningstar allerdings davon beeinflusst sein, ob am Markt zuletzt Value- oder Growth-Aktien bevorzugt wurden. Denn die Vertreter aus der Gruppe mit den Netzwerk-Effekten verfügen eher über Wachstums-Charakteristiken. Dagegen weisen die Vertreter mit den Skalen-Effekten eher Attribute auf, die Value-Aktien kennzeichnen. Als Morningstar diese Analyse im Jahr 2012 durchführte, hatten Unternehmen mit Skalen-Effekten noch die besten historischen Gesamtrenditen abgeliefert und die Gesellschaften mit den Netzwerk-Effekten die zweitniedrigsten.

Ergänzende Erkenntnisse

Darüber hinaus hat Morningstar bei den angestellten Untersuchungen noch folgendes festgestellt:

Unternehmen mit einem breiten wirtschaftlichen Burggraben weisen im Schnitt die höchsten KGVs auf, werden am wenigsten leer verkauft, kommen auf höhere Börsenwerte und bieten die niedrigsten Dividendenrenditen. Firmen mit einem engen wirtschaftlichen Burggraben kommen dagegen mit dem besten Wachstum daher. Bei Gesellschaften ohne wirtschaftlichen Burggraben ist das KGV dagegen am niedrigsten, sie werden öfter geshortet, kommen auf niedrigere Marktkapitalisierungen und werfen im Schnitt höhere Dividendenrenditen ab.

Unternehmen mit hohem Wechselaufwand für die Kunden weisen mit Blick auf die Ergebnisse der vergangenen 5 Jahre die niedrigsten Kurs-Gewinn-Verhältnisse auf. Gesellschaften mit Netzwerk-Effekten verfügen dagegen für die Vergangenheit als auch auf Basis der aktuellen Gewinnschätzungen über die mit Abstand höchsten Kurs-Gewinn-Verhältnisse, sie zeigen das beste Wachstum und bringen die niedrigsten Dividendenrenditen.

Unternehmen die Vorteile bei den immateriellen Vermögenswerten genießen, rangieren bei keiner Leistungskennzahl auf dem ersten oder auf dem letzten Platz. Gesellschaften mit Kostenvorteilen weisen die höchste Marktkapitalisierung auf und werden am wenigsten geshortet. Firmen mit Größenvorteilen weisen die niedrigsten Kurs-Gewinn-Verhältnisse auf, das niedrigste Wachstum, werden am häufigsten geshortet, haben den niedrigsten Börsenwert und bieten die höchsten Dividendenrenditen.

Hinweis:

Im "aktien Magazin" führen wir Portfoliosysteme nach den Kriterien bekannter Anlage-Gurus wie Warren Buffett oder Benjamin Graham. Mithilfe von Qualitätskriterien, die auf einen langfristigen Firmenerfolg und eine stabile Geschäftsentwicklung hindeuten, identifizieren wir hier regelmäßig und systematisch die besten Unternehmen.