Für viele Nebenwerte am deutschen Aktienmarkt läuft es schon seit geraumer Zeit ungewöhnlich gut. Deutlich macht das auch die extrem gute Verfassung der hiesigen Nebenwerte-Indizes. So markiert der MDAX als Index für mittelgroße Unternehmen nun bereits seit Wochen fast täglich neue Rekorde.

Eifrig auf Rekordjagd sind auch die beiden MDAX-Vertreter Jungheinrich Vorzüge (ISIN: DE0006219934) und Kion (ISIN: DE000KGX8881). Der erstgenannte Lagerlogistik-Spezialist und der zweitgenannte Intralogistik-Spezialist zählen bekanntlich auch zu den Favoriten von TraderFox. Diese positive Einschätzung hat letztlich wiederum dabei zu tun, dass diese beiden Unternehmen vom Megatrend der Automatisierung profitieren.

Mit diesen beiden Titeln hat sich jüngst auch der bekannte Fondsmanager und Vermögensverwalter Jens Ehrhardt in dem von ihm seit 1974 im Wochen-Rhythmus herausgegebenen Börsenbrief Finanzwoche beschäftigt. Ehrhardt weist dabei zunächst darauf hin, dass er Anfang Oktober 2016 das Fazit zog, dass erst eine Geschäftsbelebung in Amerika und Asien höhere Kurse der Gabelstapler-Aktien rechtfertigen würde. Danach seien die Kurse dieser beiden Werte zunächst um 15 % bzw. 20 % gesunken.

Rege Nachfrage in 2017

Erst nach der US-Wahl hätten die Notierungen dann wieder zugelegt. Aus den USA und auch aus anderen Märkten verzeichne der Sektor seitdem positive Impulse. So seien in den ersten beiden Monaten des Jahres 2017 die Auftragseingänge für Flurförderfahrzeuge

teils stark gestiegen. Etwa in Osteuropa (+40 %, dabei Russland +76 %) und Asien (+49 %, China +80 %). Auch Westeuropa (+7 %) oder Nordamerika (+8 %) hätten sich gut entwickelt. Im Januar/Februar habe Jungheinrich einen 17 % höheren Auftragseingang als im Vorjahr verbucht. Der Auftragsbestand sei um 12 % gewachsen und habe damit eine Reichweite

von fünf Monaten, während es zuvor meist unter vier Monaten gewesen seien.

Jungheinrich habe bereits vor seinem Erstquartalsbericht eine Prognose für 2017 abgegeben: Demnach soll der Umsatz 3,4-3,5 Mrd. EUR nach 3,085 Mrd. EUR im Vorjahreszeitraum erreichen und die Margen jeweils die Größenordnungen des Vorjahres. Das sei keine Enttäuschung, denn Jungheinrich dürfte 2017 viel Neugeschäft abwickeln, was niedrige Margen aufweise. Bis 2020 würden 4 Mrd. EUR Umsatz (+7 % p.a.) angestrebt. Wachstumstreiber seien unter anderem zunehmender E-Commerce und Substitution von Verbrennungs- durch Elektromotoren.

Kion punktet in China

Jungheinrich wolle 2017 seinen Marktanteil in Europa von zuletzt 21,6 % ausbauen – das strebten jedoch alle Wettbewerber an. In Europa seien noch Kion und Toyota relevant. Vermutlich verliere Kion in Europa Marktanteile, gewinne aber in China. Dort sei Kion die Nummer 3 – auch dank der Rückendeckung von Großaktionär Weichai Power (Anteil 43 %). Kion sei durch mehrere Marken (Linde, Still) und auch technologisch breiter aufgestellt als Jungheinrich und habe erst jüngst mit dem Zukauf von Dematic seine Sparte "Supply Chain Solutions" (Warenhaus-Logistik) vergrößert.

Für die Kion-Sparte "Industrial Trucks & Services", die das Gabelstapler-Geschäft umfasse, würden 2017 Umsätze von 5,3-5,45 Mrd. EUR erwartet, was im Mittel 3,3 % Zuwachs entspreche – weniger als bei Jungheinrich. Dafür könne Kion ab 2018 stärker wachsen (+6 %), wenn in China die Nachfrage anziehe, wofür die Chancen gut stünden. Kion wolle bis 2020 zum Weltmarktführer Toyota Industries aufschließen, der knapp die Hälfte seines Umsatzes in diesem Sektor erziele (Rest: Autos, Motoren, Textilmaschinen) und dann dauerhaft 12 % EBITMarge erzielen, während Jungheinrich aktuell nur knapp 8 % erreicht.

Konjunktur untermauert die Kursanstiege

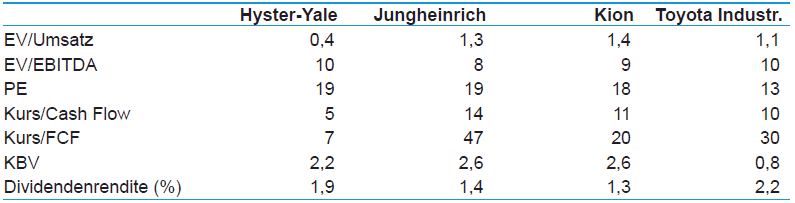

Im Hinblick auf das mögliche Wachstum ab 2018 sollten sich die Bewertungsparameter zugunsten von Kion verbessern, sodass ab dann Kion im KGV-Vergleich günstiger bewertet aussähe als Jungheinrich. Normalerweise seien bei gleichen Margen jene Unternehmen höher bewertet, die schneller wachsen. Zwar weise Kion die größeren operativen Margen auf, schultere (unter anderem Dematic-Übernahme) aber auch deutlich höhere Schulden, während Jungheinrich fast schuldenfrei sei. Deshalb dürfte das Verhältnis von Unternehmenswert zum Gewinn vor Steuern. Zinsen, Abschreibungen und Amortisationen, das auch die Schulden in Relation zum Gewinn setze, ein besserer Vergleichsmaßstab als das KGV sei. Hierbei sei Jungheinrich attraktiver bewertet.

Ehrhardt kommt vor diesem Hintergrund zu dem folgenden Schluss: Das verbesserte konjunkturelle Umfeld unterfüttere den jüngsten Kursanstieg beider Aktien. Das Anlageurteil lautet Halten, weil die Bewertung im Sektor nicht überdehnt erscheine und aktuell auch niedriger als im Oktober 2016 daherkomme.

Peergroup-Analyse 2017e bzw. 2017/18e

Quelle: Unternehmensangaben, Finanzwoche eigene Berechnungen; e = geschätzt; Geschäftsjahres-Ende bei Toyota Ind. (nur eingeschränkt vergleichbar) 31.03.18, sonst 31.12.17

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Trends, die gerade gespielt werden. Aktien wie Kion und Jungheinrich aus den Bereichen der Industrie 4.0 und Automation haben wir in unseren täglichen Screening-Prozessen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Eifrig auf Rekordjagd sind auch die beiden MDAX-Vertreter Jungheinrich Vorzüge (ISIN: DE0006219934) und Kion (ISIN: DE000KGX8881). Der erstgenannte Lagerlogistik-Spezialist und der zweitgenannte Intralogistik-Spezialist zählen bekanntlich auch zu den Favoriten von TraderFox. Diese positive Einschätzung hat letztlich wiederum dabei zu tun, dass diese beiden Unternehmen vom Megatrend der Automatisierung profitieren.

Mit diesen beiden Titeln hat sich jüngst auch der bekannte Fondsmanager und Vermögensverwalter Jens Ehrhardt in dem von ihm seit 1974 im Wochen-Rhythmus herausgegebenen Börsenbrief Finanzwoche beschäftigt. Ehrhardt weist dabei zunächst darauf hin, dass er Anfang Oktober 2016 das Fazit zog, dass erst eine Geschäftsbelebung in Amerika und Asien höhere Kurse der Gabelstapler-Aktien rechtfertigen würde. Danach seien die Kurse dieser beiden Werte zunächst um 15 % bzw. 20 % gesunken.

Rege Nachfrage in 2017

Erst nach der US-Wahl hätten die Notierungen dann wieder zugelegt. Aus den USA und auch aus anderen Märkten verzeichne der Sektor seitdem positive Impulse. So seien in den ersten beiden Monaten des Jahres 2017 die Auftragseingänge für Flurförderfahrzeuge

teils stark gestiegen. Etwa in Osteuropa (+40 %, dabei Russland +76 %) und Asien (+49 %, China +80 %). Auch Westeuropa (+7 %) oder Nordamerika (+8 %) hätten sich gut entwickelt. Im Januar/Februar habe Jungheinrich einen 17 % höheren Auftragseingang als im Vorjahr verbucht. Der Auftragsbestand sei um 12 % gewachsen und habe damit eine Reichweite

von fünf Monaten, während es zuvor meist unter vier Monaten gewesen seien.

Jungheinrich habe bereits vor seinem Erstquartalsbericht eine Prognose für 2017 abgegeben: Demnach soll der Umsatz 3,4-3,5 Mrd. EUR nach 3,085 Mrd. EUR im Vorjahreszeitraum erreichen und die Margen jeweils die Größenordnungen des Vorjahres. Das sei keine Enttäuschung, denn Jungheinrich dürfte 2017 viel Neugeschäft abwickeln, was niedrige Margen aufweise. Bis 2020 würden 4 Mrd. EUR Umsatz (+7 % p.a.) angestrebt. Wachstumstreiber seien unter anderem zunehmender E-Commerce und Substitution von Verbrennungs- durch Elektromotoren.

Kion punktet in China

Jungheinrich wolle 2017 seinen Marktanteil in Europa von zuletzt 21,6 % ausbauen – das strebten jedoch alle Wettbewerber an. In Europa seien noch Kion und Toyota relevant. Vermutlich verliere Kion in Europa Marktanteile, gewinne aber in China. Dort sei Kion die Nummer 3 – auch dank der Rückendeckung von Großaktionär Weichai Power (Anteil 43 %). Kion sei durch mehrere Marken (Linde, Still) und auch technologisch breiter aufgestellt als Jungheinrich und habe erst jüngst mit dem Zukauf von Dematic seine Sparte "Supply Chain Solutions" (Warenhaus-Logistik) vergrößert.

Für die Kion-Sparte "Industrial Trucks & Services", die das Gabelstapler-Geschäft umfasse, würden 2017 Umsätze von 5,3-5,45 Mrd. EUR erwartet, was im Mittel 3,3 % Zuwachs entspreche – weniger als bei Jungheinrich. Dafür könne Kion ab 2018 stärker wachsen (+6 %), wenn in China die Nachfrage anziehe, wofür die Chancen gut stünden. Kion wolle bis 2020 zum Weltmarktführer Toyota Industries aufschließen, der knapp die Hälfte seines Umsatzes in diesem Sektor erziele (Rest: Autos, Motoren, Textilmaschinen) und dann dauerhaft 12 % EBITMarge erzielen, während Jungheinrich aktuell nur knapp 8 % erreicht.

Konjunktur untermauert die Kursanstiege

Im Hinblick auf das mögliche Wachstum ab 2018 sollten sich die Bewertungsparameter zugunsten von Kion verbessern, sodass ab dann Kion im KGV-Vergleich günstiger bewertet aussähe als Jungheinrich. Normalerweise seien bei gleichen Margen jene Unternehmen höher bewertet, die schneller wachsen. Zwar weise Kion die größeren operativen Margen auf, schultere (unter anderem Dematic-Übernahme) aber auch deutlich höhere Schulden, während Jungheinrich fast schuldenfrei sei. Deshalb dürfte das Verhältnis von Unternehmenswert zum Gewinn vor Steuern. Zinsen, Abschreibungen und Amortisationen, das auch die Schulden in Relation zum Gewinn setze, ein besserer Vergleichsmaßstab als das KGV sei. Hierbei sei Jungheinrich attraktiver bewertet.

Ehrhardt kommt vor diesem Hintergrund zu dem folgenden Schluss: Das verbesserte konjunkturelle Umfeld unterfüttere den jüngsten Kursanstieg beider Aktien. Das Anlageurteil lautet Halten, weil die Bewertung im Sektor nicht überdehnt erscheine und aktuell auch niedriger als im Oktober 2016 daherkomme.

Peergroup-Analyse 2017e bzw. 2017/18e

Quelle: Unternehmensangaben, Finanzwoche eigene Berechnungen; e = geschätzt; Geschäftsjahres-Ende bei Toyota Ind. (nur eingeschränkt vergleichbar) 31.03.18, sonst 31.12.17

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Trends, die gerade gespielt werden. Aktien wie Kion und Jungheinrich aus den Bereichen der Industrie 4.0 und Automation haben wir in unseren täglichen Screening-Prozessen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!