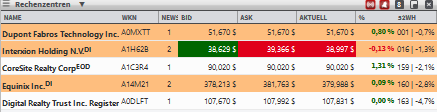

Der REIT-Sektor (Kommerzielle Rechenzentren-Betreiber) ist wieder zum Leben erwacht. Top-5 Vertreter dieses Anlagetrends CoreSite (COR), DuPont (DFT), Interxion (INXN), DigitalRealty (DLR) und Equiniq (EQIX) notieren weniger als 5 % unter ihren jeweiligen 52-Wochen-Hochs.

Zu DuPont Fabros (DFT):

Der Wert schaffte es als erster die Konsolidierung zu beenden und auf neues 52-Wochen-Hoch auszubrechen. Ursächlich dafür waren u.a. solide Q4-Zahlen in Kombination mit einer besser als erwarteten FY17-Prognose.

Der Q4-Umsatz stieg im Vergleich zum Vorjahreswert um 22,2 % auf 141,7 Mio. USD (Konsens: 136,68 Mio. USD); Das EPS = Konsens lag bei 0,44 USD. Auf der Jahresebene stieg der Umsatz um 16,8 % auf 528,7 Mio. USD; Das Nettoergebnis verbesserte sich von 1,9 Mio. USD in 2015 auf 157,19 Mio. USD. Im Wesentlichen profitiert das Unternehmen weiterhin von der zunehmenden globalen Digitalisierung, steigendem Data-Volumen, sowie der verstärkten Migration zahlreicher operationeller Prozesse auf cloudbasierte Plattformen.

Im Anschluss kommunizierte man eine besser als erwartete FY17-Prognose. Das EPS wird nun im Bereich von 1,75–1,95 USD (Konsens: 1,64 USD) erwartet. Hinzu kommt ein positiver Kommentar von Stifel. Das "Buy"-Rating wurde bestätigt und das Kursziel wurde von 48 auf 57 USD angehoben.

Für 2017 rechnet der Konsens mit einem EPS von 1,89 USD; 2018 werden bereits 2,12 USD erwartet. Damit läge das KGVe17 bei etwa 27 USD. Der Pivotal-Point liegt auf dem Niveau von 50,07 USD.

Zu DuPont Fabros (DFT):

Der Wert schaffte es als erster die Konsolidierung zu beenden und auf neues 52-Wochen-Hoch auszubrechen. Ursächlich dafür waren u.a. solide Q4-Zahlen in Kombination mit einer besser als erwarteten FY17-Prognose.

Der Q4-Umsatz stieg im Vergleich zum Vorjahreswert um 22,2 % auf 141,7 Mio. USD (Konsens: 136,68 Mio. USD); Das EPS = Konsens lag bei 0,44 USD. Auf der Jahresebene stieg der Umsatz um 16,8 % auf 528,7 Mio. USD; Das Nettoergebnis verbesserte sich von 1,9 Mio. USD in 2015 auf 157,19 Mio. USD. Im Wesentlichen profitiert das Unternehmen weiterhin von der zunehmenden globalen Digitalisierung, steigendem Data-Volumen, sowie der verstärkten Migration zahlreicher operationeller Prozesse auf cloudbasierte Plattformen.

Im Anschluss kommunizierte man eine besser als erwartete FY17-Prognose. Das EPS wird nun im Bereich von 1,75–1,95 USD (Konsens: 1,64 USD) erwartet. Hinzu kommt ein positiver Kommentar von Stifel. Das "Buy"-Rating wurde bestätigt und das Kursziel wurde von 48 auf 57 USD angehoben.

Für 2017 rechnet der Konsens mit einem EPS von 1,89 USD; 2018 werden bereits 2,12 USD erwartet. Damit läge das KGVe17 bei etwa 27 USD. Der Pivotal-Point liegt auf dem Niveau von 50,07 USD.