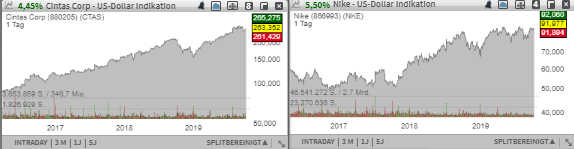

Den Anfang als ein aussichtsreicher Trendfortsetzungskandidat macht heute die Aktie des mit rund 27,17 Mrd. USD kapitalisierten Konzerns Cintas (CTAS) - Platz 83 der aktuellen TF-HQS-Liste. Der Anbieter von Arbeitsbekleidung profitiert weiterhin von seinem stabilen Businessmodell. Insgesamt gilt CTAS als einer der führenden Anbieter im Bereich Arbeits- und Schutzkleidung. Eine Aktie, die heute vor dem Hintergrund besser als erwarteter Quartalszahlen einen Big-Picture-Breakout schafft, gehört dem Sportartikelhersteller Nike (NKE) - Platz 26 der aktuellen TF-HQS-Liste. Als Wachstumstreiber fungieren hier im weiten Sinne steigende Konsumausgaben, wobei NIKE es nun endlich wieder gelungen ist, auf den Wachstumspfad zurückzukehren.

Liebe Trader und Investoren,

den Anfang als ein aussichtsreicher Trendfortsetzungskandidat macht heute die Aktie des mit rund 27,17 Mrd. USD kapitalisierten Konzerns Cintas (CTAS) - Platz 83 der aktuellen TF-HQS-Liste, die nun nach den besser als erwarteten Quartalszahlen und einer angehobenen Jahresprognose mit einem etwa 4%igen Up-Gap in den Handel startet. Der Anbieter von Arbeitsbekleidung profitiert weiterhin von seinem stabilen Businessmodell. Insgesamt gilt CTAS als einer der führenden Anbieter im Bereich Arbeits- und Schutzkleidung. Mit gezielten Übernahmen wie dem Kauf von G&K Services für 2,2 Mrd. USD gelang es dem Konzern zuletzt, dank hoher Synergien profitabel zu wachsen und die Kundenbasis zu erweitern, was auch nun mit den starken Quartalszahlen erneut zum Ausdruck kam.

Was die operative Performance anbetrifft, so gelang es der Gesellschaft mit einer 6,7%igen Q1-Umsatzsteigerung auf 1,81 Mrd. USD (Konsens: 1,79 Mrd. USD) aufzuwarten. Das EPS verbesserte sich im gleichen Zeitraum um 20,2 % auf 2,32 USD und fiel besser als die erwarteten 2,15 USD aus. Entsprechend solide fiel hier auch der offerierte FY20-Ausblick aus. Und so rechnet der Konzern nun für das laufende Fiskaljahr mit einem Umsatz im Bereich von 7,28-7,32 Mrd. USD statt 7,24-7,31 Mrd. USD (Konsens: 7,3 Mrd. USD) bei einem EPS von 8,47-8,57 USD statt 8,30-8,45 USD (Konsens: 8,44 USD). Damit dürfte diese Wachstumsstory weiter andauern.

Eine Aktie, die heute vor dem Hintergrund besser als erwarteter Quartalszahlen einen Big-Picture-Breakout schafft, gehört dem mit rund 143,93 Mrd. USD kapitalisierten Sportartikelhersteller Nike (NKE) - Platz 26 der aktuellen TF-HQS-Liste. Gleichzeitig bekam die Aktie bereits den institutionellen Support, u.A. vom Stifel, der das Quartalsergebnis honorierte und sein Kursziel von 96 auf 106 USD bei einer Buy-Rating-Bestätigung erhöhte. Als Wachstumstreiber fungieren hier im weiten Sinne steigende Konsumausgaben, wobei NIKE es nun endlich wieder gelungen ist, auf den Wachstumspfad zurückzukehren. Mitverantwortlich dafür war auch bessere Geschäftsentwicklung in den USA, wo man die Online-Expansion weiter erfolgreich fortsetzen kann. Gleichzeitig konnte man auch mit neuen Produktlinien wie Nike-Air-Sportschuhen sehr stark punkten.

Dabei gelang es NKE im vergangenen 1. Quartal mit einer 7,2%igen Umsatzsteigerung auf 10,66 Mrd. USD (Konsens: 10,44 Mrd. USD) bei einem EPS (+28 %) von 0,86 USD (Konsens: 0,70 USD) aufzuwarten. Im geographischen Sinne profitierte man von der sehr starken Nachfrage in China, wo man ein Wachstum von +27 % verzeichnete, während man in Nordamerika und APAC-Region mit einem 4%- bzw. 13%igen Umsatzwachstum ebenfalls gut vorankam. Weit mehr als die Hälfte des weltweiten Umsatzes entfiel dabei auf Footwear. In dieser Kategorie wuchsen die Erlöse um 11 %. Der Umsatz mit Bekleidung stieg um 9 %, was auf das weiterhin anhaltend starke Nachfragemomentum hindeutet. Im Anschluss bestätigte man die FY20-Prognose, die ein Wachstum in einem hohen einstelligen Prozentbereich vorsieht. Der Konsens erwartet seinerseits für 2020 ein EPS von 2,90 USD, wobei man für 2021 schon mit 3,40 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 42,14 Mrd. USD bzw. 45,52 Mrd. USD rechnet. Damit dürfte auch diese Wachstumsstory noch eine Weile andauern.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang als ein aussichtsreicher Trendfortsetzungskandidat macht heute die Aktie des mit rund 27,17 Mrd. USD kapitalisierten Konzerns Cintas (CTAS) - Platz 83 der aktuellen TF-HQS-Liste, die nun nach den besser als erwarteten Quartalszahlen und einer angehobenen Jahresprognose mit einem etwa 4%igen Up-Gap in den Handel startet. Der Anbieter von Arbeitsbekleidung profitiert weiterhin von seinem stabilen Businessmodell. Insgesamt gilt CTAS als einer der führenden Anbieter im Bereich Arbeits- und Schutzkleidung. Mit gezielten Übernahmen wie dem Kauf von G&K Services für 2,2 Mrd. USD gelang es dem Konzern zuletzt, dank hoher Synergien profitabel zu wachsen und die Kundenbasis zu erweitern, was auch nun mit den starken Quartalszahlen erneut zum Ausdruck kam.

Was die operative Performance anbetrifft, so gelang es der Gesellschaft mit einer 6,7%igen Q1-Umsatzsteigerung auf 1,81 Mrd. USD (Konsens: 1,79 Mrd. USD) aufzuwarten. Das EPS verbesserte sich im gleichen Zeitraum um 20,2 % auf 2,32 USD und fiel besser als die erwarteten 2,15 USD aus. Entsprechend solide fiel hier auch der offerierte FY20-Ausblick aus. Und so rechnet der Konzern nun für das laufende Fiskaljahr mit einem Umsatz im Bereich von 7,28-7,32 Mrd. USD statt 7,24-7,31 Mrd. USD (Konsens: 7,3 Mrd. USD) bei einem EPS von 8,47-8,57 USD statt 8,30-8,45 USD (Konsens: 8,44 USD). Damit dürfte diese Wachstumsstory weiter andauern.

Eine Aktie, die heute vor dem Hintergrund besser als erwarteter Quartalszahlen einen Big-Picture-Breakout schafft, gehört dem mit rund 143,93 Mrd. USD kapitalisierten Sportartikelhersteller Nike (NKE) - Platz 26 der aktuellen TF-HQS-Liste. Gleichzeitig bekam die Aktie bereits den institutionellen Support, u.A. vom Stifel, der das Quartalsergebnis honorierte und sein Kursziel von 96 auf 106 USD bei einer Buy-Rating-Bestätigung erhöhte. Als Wachstumstreiber fungieren hier im weiten Sinne steigende Konsumausgaben, wobei NIKE es nun endlich wieder gelungen ist, auf den Wachstumspfad zurückzukehren. Mitverantwortlich dafür war auch bessere Geschäftsentwicklung in den USA, wo man die Online-Expansion weiter erfolgreich fortsetzen kann. Gleichzeitig konnte man auch mit neuen Produktlinien wie Nike-Air-Sportschuhen sehr stark punkten.

Dabei gelang es NKE im vergangenen 1. Quartal mit einer 7,2%igen Umsatzsteigerung auf 10,66 Mrd. USD (Konsens: 10,44 Mrd. USD) bei einem EPS (+28 %) von 0,86 USD (Konsens: 0,70 USD) aufzuwarten. Im geographischen Sinne profitierte man von der sehr starken Nachfrage in China, wo man ein Wachstum von +27 % verzeichnete, während man in Nordamerika und APAC-Region mit einem 4%- bzw. 13%igen Umsatzwachstum ebenfalls gut vorankam. Weit mehr als die Hälfte des weltweiten Umsatzes entfiel dabei auf Footwear. In dieser Kategorie wuchsen die Erlöse um 11 %. Der Umsatz mit Bekleidung stieg um 9 %, was auf das weiterhin anhaltend starke Nachfragemomentum hindeutet. Im Anschluss bestätigte man die FY20-Prognose, die ein Wachstum in einem hohen einstelligen Prozentbereich vorsieht. Der Konsens erwartet seinerseits für 2020 ein EPS von 2,90 USD, wobei man für 2021 schon mit 3,40 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 42,14 Mrd. USD bzw. 45,52 Mrd. USD rechnet. Damit dürfte auch diese Wachstumsstory noch eine Weile andauern.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.