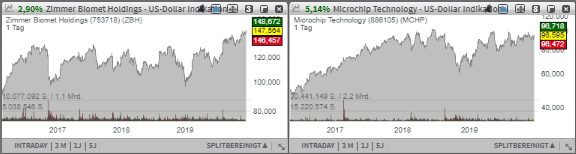

Auf die Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt die Aktie des mit rund 29,87 Mrd. USD kapitalisierten Konzerns Zimmer Biomet (ZBH), denn hier gab es heute ein Rating-Upgrade von Outperform auf Strong Buy samt einer Kurszielerhöhung von 160 auf 170 USD durch Raymond James. Eine weitere Aktie, die heute von der positiven Nachrichtenlage profitieren dürfte, gehört dem mit rund 22,72 Mrd. USD kapitalisierten Konzern Microchip Technology (MCHP). Der Konzern hat gestern Abend seine Q3-Prognose positiv angepasst. Der Auslöser war eine sehr starke Bookings-Situation sowohl im Oktober als auch im November. Entsprechend positiv fallen hier auch die ersten Analystenkommentare aus.

Liebe Trader und Investoren,

auf die Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt die Aktie des mit rund 29,87 Mrd. USD kapitalisierten Konzerns Zimmer Biomet (ZBH), denn hier gab es heute ein Rating-Upgrade von Outperform auf Strong Buy samt einer Kurszielerhöhung von 160 auf 170 USD durch Raymond James. Insgesamt geht man davon aus, dass ZBH sich nun dem Höhepunkt seiner Trendwende nähert, was in eine nachhaltige Wachstumsbeschleunigung münden könnte.

Das Unternehmen gehört ja zu den führenden Implantateherstellern weltweit und profitiert als Spezialist für Knie- und Hüftimplantate von der demographischen Entwicklung und der Überalterung der Gesellschaft. Mit den Akquisitionen von Centerpulse im Jahr 2003 und Biomet im Jahr 2015 hält Zimmer den führenden Marktanteil im Bereich Rekonstruktion in den USA, Europa und Japan. Rund 60% des Gesamtumsatzes entfallen auf den Verkauf großer Gelenke. Operativ betrachtet konnte man zuletzt ohnehin mit besser als erwarteten Quartalszahlen, samt einer soliden Jahresprognose überzeugen. Und so rechnet der Konsens für 2020 mit einem EPS von 8,30 USD, wobei 2021 schon 8,92 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 8,16 Mrd. USD bzw. 8,40 Mrd. USD erwartet werden.

Eine weitere Aktie, die heute von der positiven Nachrichtenlage profitieren dürfte, gehört dem mit rund 22,72 Mrd. USD kapitalisierten Konzern Microchip Technology (MCHP). Der Konzern hat gestern Abend seine Q3-Prognose angepasst. Das Q3-EPS wird nun bei 1,19-1,30 USD statt 1,12-1,32 USD (Konsens: 1,22 USD) bei einem Umsatz von 1,244-1,298 Mrd. USD statt 1,204-1,311 Mrd. USD (Konsens: 1,26 Mrd. USD) erwartet. Der Auslöser war eine sehr starke Bookings-Situation sowohl im Oktober als auch im November. Entsprechend positiv fallen hier auch die ersten Analystenkommentare aus. So hat SunTrust sein Kursziel von 104 auf 106 USD erhöht und das Buy-Rating bestätigt. Angesprochen wurde das weiterhin starke Nachfragemomentum.

Das Unternehmen spezialisiert sich auf die Herstellung von Hardware und Halbleiterprodukten. Man entwickelt, produziert und vermarktet spezialisierte Halbleiterprodukte wie CMOS-Komponente, um den Markt mit kosteneffektiven eingebetteten Kontrollanwendungen zu bedienen. Auch Mikrokontroller (Temperatur- und Leistungshalbleiter) sowie Schnittstellenbausteine und Speicher sind im Produktportfolio mitenthalten. Adressiert werden vor allem Vertreter der Automobil-, Kommunikations- und Computerindustrie. Als globaler Wachstumstreiber fungiert hier die Nachfrage nach leistungsfähigeren und energieeffizienteren Chiplösungen. Und so rechnet der Konsens für 2020 mit einem EPS von 5,83 USD wobei 2021 schon 6,95 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 5,40 Mrd. USD bzw. 5,81 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

auf die Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt die Aktie des mit rund 29,87 Mrd. USD kapitalisierten Konzerns Zimmer Biomet (ZBH), denn hier gab es heute ein Rating-Upgrade von Outperform auf Strong Buy samt einer Kurszielerhöhung von 160 auf 170 USD durch Raymond James. Insgesamt geht man davon aus, dass ZBH sich nun dem Höhepunkt seiner Trendwende nähert, was in eine nachhaltige Wachstumsbeschleunigung münden könnte.

Das Unternehmen gehört ja zu den führenden Implantateherstellern weltweit und profitiert als Spezialist für Knie- und Hüftimplantate von der demographischen Entwicklung und der Überalterung der Gesellschaft. Mit den Akquisitionen von Centerpulse im Jahr 2003 und Biomet im Jahr 2015 hält Zimmer den führenden Marktanteil im Bereich Rekonstruktion in den USA, Europa und Japan. Rund 60% des Gesamtumsatzes entfallen auf den Verkauf großer Gelenke. Operativ betrachtet konnte man zuletzt ohnehin mit besser als erwarteten Quartalszahlen, samt einer soliden Jahresprognose überzeugen. Und so rechnet der Konsens für 2020 mit einem EPS von 8,30 USD, wobei 2021 schon 8,92 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 8,16 Mrd. USD bzw. 8,40 Mrd. USD erwartet werden.

Eine weitere Aktie, die heute von der positiven Nachrichtenlage profitieren dürfte, gehört dem mit rund 22,72 Mrd. USD kapitalisierten Konzern Microchip Technology (MCHP). Der Konzern hat gestern Abend seine Q3-Prognose angepasst. Das Q3-EPS wird nun bei 1,19-1,30 USD statt 1,12-1,32 USD (Konsens: 1,22 USD) bei einem Umsatz von 1,244-1,298 Mrd. USD statt 1,204-1,311 Mrd. USD (Konsens: 1,26 Mrd. USD) erwartet. Der Auslöser war eine sehr starke Bookings-Situation sowohl im Oktober als auch im November. Entsprechend positiv fallen hier auch die ersten Analystenkommentare aus. So hat SunTrust sein Kursziel von 104 auf 106 USD erhöht und das Buy-Rating bestätigt. Angesprochen wurde das weiterhin starke Nachfragemomentum.

Das Unternehmen spezialisiert sich auf die Herstellung von Hardware und Halbleiterprodukten. Man entwickelt, produziert und vermarktet spezialisierte Halbleiterprodukte wie CMOS-Komponente, um den Markt mit kosteneffektiven eingebetteten Kontrollanwendungen zu bedienen. Auch Mikrokontroller (Temperatur- und Leistungshalbleiter) sowie Schnittstellenbausteine und Speicher sind im Produktportfolio mitenthalten. Adressiert werden vor allem Vertreter der Automobil-, Kommunikations- und Computerindustrie. Als globaler Wachstumstreiber fungiert hier die Nachfrage nach leistungsfähigeren und energieeffizienteren Chiplösungen. Und so rechnet der Konsens für 2020 mit einem EPS von 5,83 USD wobei 2021 schon 6,95 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 5,40 Mrd. USD bzw. 5,81 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.