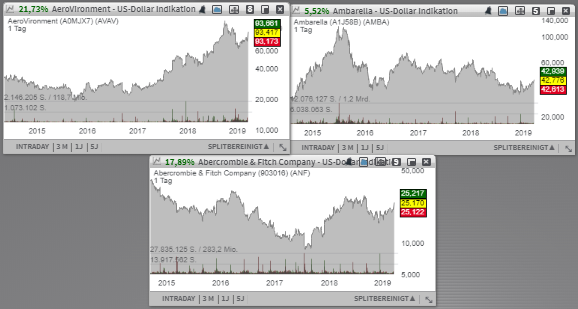

AeroVironment (AVAV) profitiert als Drohnenhersteller von der zugenommenen Nachfrage nach Militärgerät und Drohnen seitens der US-Militär. Für Optimismus bei Ambarella (AMBA) sorgt die Tatsache, dass der Konzern nun die Massenfertigung sehr perspektivenreicher Chiplösungen für Videokameras gestartet hat, was schon bald in einer signifikanten Umsatzerhöhung münden könnte. Die Rede ist von einem neuen Chipdesign, das seine Anwendung im schnellwachsenden Automotive-Segment gerade bei Fahrassistenzsystemen finden soll. Und der US-Amerikanische Modelabel Abercrombie & Fitch (ANF) profitiert von der laufenden Umstrukturierung und überrascht mit einer starken FY19-Prognose.

Liebe Trader und Investoren,

für Aufmerksamkeit mit besser als erwarteten Quartalszahlen samt einer angehobenen Prognose sorgt heute die Aktie des mit rund 1,84 Mrd. USD kapitalisierten Drohnenherstellers AeroVironment (AVAV). Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 38 % auf 75,3 Mio. USD (Konsens: 75,25 Mio. USD). Das EPS von 0,35 USD lag ebenfalls weit über den erwarteten 0,14 USD. Für positive Überraschung sorgte auch der kommunizierte Auftragsbestand, der sich von 113,3 Mio. USD in Q3/17 auf mittlerweile 132,5 Mio. USD erhöhte. Dies ist ein deutliches Indiz für eine anhaltend positive Nachfrage-Situation. Als Wachstumstreiber erwies sich eben die signifikant zugenommene Nachfrage nach Militärgerät und Drohnen. Daher dürfte AVAV zukünftig vor allem von seiner breiten Drohnen-Palette profitieren, da man mit den Modellen Raven, Wasp, Snipe, und Puma verschiedene Drohnen für militärische Zwecke im Angebot hat, die U. a. zur Überwachung verwendet werden. Im Wesentlichen profitiert der Konzern vom steigenden Bedarf an Drohnen seitens des US-Militärs.

Im Anschluss an die starke Quartalsperformance hat AVAV auch seine FY19-Prognose angehoben und erwartet nun für das laufende Fiskaljahr ein EPS von 1,60-1,80 USD statt 1,30-1,50 USD (Konsens: 1,48 USD) bei einem Umsatz von 300-310 Mio. USD (Konsens: 308,59 Mio. USD). Für 2020 rechnet der Konsens aktuell mit einem EPS von 1,56 USD bei einer weiteren Umsatzsteigerung auf 357,50 Mio. USD, was sich angesichts der steigenden Profitabilität als konservativ herausstellen könnte.

Eine weitere Aktie, die wir heute vor dem Hintergrund besser als erwarteter Quartalszahlen im Blick behalten werden, gehört dem mit rund 1,47 Mrd. USD kapitalisierten Zulieferer von Videochips für die hochauflösenden Action-Kameras Ambarella (AMBA). Wie der Konzern kommunizierte, fiel zwar der Q4-Umsatz im Vergleich zum Vorjahreswert um 28 % auf 51,1 Mio. USD blieb damit jedoch über den erwarteten 50,92 Mio. USD. Das EPS von 0,14 USD lag ebenfalls über den erwarteten 0,04 USD. Craig Hallum hat sich bereits positiv zur Geschäftsperformance geäußert und sein Rating von Hold auf Buy mit einem Kursziel von 53 USD erhöht.

Für Optimismus sorgt hier die Tatsache, dass der Konzern nun die Massenfertigung sehr perspektivenreicher Chiplösungen für Videokameras startet, was schon bald in einer signifikanten Umsatzerhöhung münden könnte. Die Rede ist von einem neuen Chipdesign, das seine Anwendung im schnellwachsenden Automotive-Segment gerade bei Fahrassistenzsystemen finden soll. Kurzfristig bleibt der Wert jedoch weiterhin sehr spekulativ, da das Unternehmen immer noch mit einer schwachen Absatzdynamik bei Videokameras im Segment der Konsumelektronik zu kämpfen hat. Eine ebenfalls negative Wirkung haben in diesem Fall aber auch die Zölle, die sich aus dem andauernden Handelskrieg zwischen den USA und China ergeben haben. Langfristig dürfte aber der Konzern vor allem infolge des Machine-Vision-Trends von der stärkeren Nachfrage nach hochauflösenden Kameras profitieren können.

Schließlich ist es die Aktie des mit rund 1,41 Mrd. USD kapitalisierten Konzerns Abercrombie & Fitch (ANF), die von den besser als erwarteten Quartalszahlen samt einer starken FY19-Prognose bewegt wird. Das Unternehmen ist ein amerikanisches Modelabel. Die Kollektionen im Streetwear-Stil sind für Männer und Frauen erhältlich. Auch Accessoires und Bademode zählen zum Produktportfolio des Modelabels. Die Hauptzielgruppe des Unternehmens sind Kinder und Jugendliche. Die Mode wird exklusiv über den eigenen Online-Shop und eigene Filialen vertrieben. Das Kerngeschäft von Abercrombie & Fitch liegt im amerikanischen Markt. Die Dachmarke führt noch einige andere Marken wie beispielsweise Hollister oder Gilly Hicks. Im Wesentlichen profitiert der Konzern von den zunehmenden Konsumausgaben.

Wie ANF nun meldete, fiel zwar der Q4-Umsatz im Vergleich zum Vorjahreswert um 3 % auf 1,2 Mrd. USD bleib damit jedoch immer noch über den erwarteten 1,13 Mrd. USD. Auch das EPS von 1,35 USD fiel deutlich besser als die erwarteten 1,15 USD aus. Durchaus positiv gestaltete sich die Situation rund um sog. vergleichbare Umsatzerlöse. Diese stiegen um 3 %, was auf eine positive Nachfragesituation hindeutet. Für 2019 rechnet der Konzern mit einer 2-4%igen Umsatzverbesserung auf 3,66-3,73 Mrd. USD (Konsens: 3,61 Mrd. USD), bei einer einstelligen prozentualen Verbesserung bei den vergleichsbaren Umsatzerlösen. Die allgemeine Situation bleibt jedoch weiterhin herausfordernd, da das Unternehmen sich immer noch in einer Umstrukturierungsphase befindet. Unprofitable Verkaufsflächen werden konsequent geschlossen, was schon bald zu einer besseren Profitabilität verhälfen dürfte.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

für Aufmerksamkeit mit besser als erwarteten Quartalszahlen samt einer angehobenen Prognose sorgt heute die Aktie des mit rund 1,84 Mrd. USD kapitalisierten Drohnenherstellers AeroVironment (AVAV). Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 38 % auf 75,3 Mio. USD (Konsens: 75,25 Mio. USD). Das EPS von 0,35 USD lag ebenfalls weit über den erwarteten 0,14 USD. Für positive Überraschung sorgte auch der kommunizierte Auftragsbestand, der sich von 113,3 Mio. USD in Q3/17 auf mittlerweile 132,5 Mio. USD erhöhte. Dies ist ein deutliches Indiz für eine anhaltend positive Nachfrage-Situation. Als Wachstumstreiber erwies sich eben die signifikant zugenommene Nachfrage nach Militärgerät und Drohnen. Daher dürfte AVAV zukünftig vor allem von seiner breiten Drohnen-Palette profitieren, da man mit den Modellen Raven, Wasp, Snipe, und Puma verschiedene Drohnen für militärische Zwecke im Angebot hat, die U. a. zur Überwachung verwendet werden. Im Wesentlichen profitiert der Konzern vom steigenden Bedarf an Drohnen seitens des US-Militärs.

Im Anschluss an die starke Quartalsperformance hat AVAV auch seine FY19-Prognose angehoben und erwartet nun für das laufende Fiskaljahr ein EPS von 1,60-1,80 USD statt 1,30-1,50 USD (Konsens: 1,48 USD) bei einem Umsatz von 300-310 Mio. USD (Konsens: 308,59 Mio. USD). Für 2020 rechnet der Konsens aktuell mit einem EPS von 1,56 USD bei einer weiteren Umsatzsteigerung auf 357,50 Mio. USD, was sich angesichts der steigenden Profitabilität als konservativ herausstellen könnte.

Eine weitere Aktie, die wir heute vor dem Hintergrund besser als erwarteter Quartalszahlen im Blick behalten werden, gehört dem mit rund 1,47 Mrd. USD kapitalisierten Zulieferer von Videochips für die hochauflösenden Action-Kameras Ambarella (AMBA). Wie der Konzern kommunizierte, fiel zwar der Q4-Umsatz im Vergleich zum Vorjahreswert um 28 % auf 51,1 Mio. USD blieb damit jedoch über den erwarteten 50,92 Mio. USD. Das EPS von 0,14 USD lag ebenfalls über den erwarteten 0,04 USD. Craig Hallum hat sich bereits positiv zur Geschäftsperformance geäußert und sein Rating von Hold auf Buy mit einem Kursziel von 53 USD erhöht.

Für Optimismus sorgt hier die Tatsache, dass der Konzern nun die Massenfertigung sehr perspektivenreicher Chiplösungen für Videokameras startet, was schon bald in einer signifikanten Umsatzerhöhung münden könnte. Die Rede ist von einem neuen Chipdesign, das seine Anwendung im schnellwachsenden Automotive-Segment gerade bei Fahrassistenzsystemen finden soll. Kurzfristig bleibt der Wert jedoch weiterhin sehr spekulativ, da das Unternehmen immer noch mit einer schwachen Absatzdynamik bei Videokameras im Segment der Konsumelektronik zu kämpfen hat. Eine ebenfalls negative Wirkung haben in diesem Fall aber auch die Zölle, die sich aus dem andauernden Handelskrieg zwischen den USA und China ergeben haben. Langfristig dürfte aber der Konzern vor allem infolge des Machine-Vision-Trends von der stärkeren Nachfrage nach hochauflösenden Kameras profitieren können.

Schließlich ist es die Aktie des mit rund 1,41 Mrd. USD kapitalisierten Konzerns Abercrombie & Fitch (ANF), die von den besser als erwarteten Quartalszahlen samt einer starken FY19-Prognose bewegt wird. Das Unternehmen ist ein amerikanisches Modelabel. Die Kollektionen im Streetwear-Stil sind für Männer und Frauen erhältlich. Auch Accessoires und Bademode zählen zum Produktportfolio des Modelabels. Die Hauptzielgruppe des Unternehmens sind Kinder und Jugendliche. Die Mode wird exklusiv über den eigenen Online-Shop und eigene Filialen vertrieben. Das Kerngeschäft von Abercrombie & Fitch liegt im amerikanischen Markt. Die Dachmarke führt noch einige andere Marken wie beispielsweise Hollister oder Gilly Hicks. Im Wesentlichen profitiert der Konzern von den zunehmenden Konsumausgaben.

Wie ANF nun meldete, fiel zwar der Q4-Umsatz im Vergleich zum Vorjahreswert um 3 % auf 1,2 Mrd. USD bleib damit jedoch immer noch über den erwarteten 1,13 Mrd. USD. Auch das EPS von 1,35 USD fiel deutlich besser als die erwarteten 1,15 USD aus. Durchaus positiv gestaltete sich die Situation rund um sog. vergleichbare Umsatzerlöse. Diese stiegen um 3 %, was auf eine positive Nachfragesituation hindeutet. Für 2019 rechnet der Konzern mit einer 2-4%igen Umsatzverbesserung auf 3,66-3,73 Mrd. USD (Konsens: 3,61 Mrd. USD), bei einer einstelligen prozentualen Verbesserung bei den vergleichsbaren Umsatzerlösen. Die allgemeine Situation bleibt jedoch weiterhin herausfordernd, da das Unternehmen sich immer noch in einer Umstrukturierungsphase befindet. Unprofitable Verkaufsflächen werden konsequent geschlossen, was schon bald zu einer besseren Profitabilität verhälfen dürfte.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.