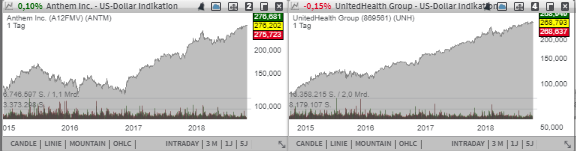

Den Anfang macht heute Aktie des führenden US-Krankenversicherers Anthem (ANTM) - Platz 19 der aktuellen TF-Stabiles-Wachstum-Liste. Der Wert verbleibt trotz der turbulenten Marktstimmung in einer aufwärts gerichteten Trendbewegung und zieht nach dem Big-Picture-Breakout immer weiter Richtung Norden. United Health (UNH) - einer der Top150 Growth-Stocks inspiriert von William O’Neil, ist ebenfalls ein führendes Dienstleistungsunternehmen im Bereich der US-amerikanischen Gesundheitsvorsorge. Für Rückenwind, der die Aktie an das aktuelle Breakout-Niveau brachte, sorgte in der vergangenen Woche u. A. die Kurszielerhöhung von 292 auf 311 USD durch Jefferies.

Liebe Trader und Investoren,

den Anfang macht heute Aktie des führenden US-Krankenversicherers Anthem (ANTM) - Platz 19 der aktuellen TF-Stabiles-Wachstum-Liste. Der Wert verbleibt trotz der turbulenten Marktstimmung in einer aufwärts gerichteten Trendbewegung und zieht nach dem Big-Picture-Breakout immer weiter Richtung Norden.

Der mit rund 70,51 Mrd. USD kapitalisierte Konzern gehört zu den führenden US-Krankenversicherern. Mit mehr als 40 Millionen Mitgliedern ist das Unternehmen die Nummer Zwei auf dem US-Markt. Dabei bietet Anthem spezielle Verwaltungsservices im Bereich Gesundheitswesen an. Angepeilt werden sowohl kleine als auch große Betriebe und Unternehmungen sowie Pflegeeinrichtungen, Altenheimen, aber auch Einzelpersonen und in diesem Marktsegment spezialisierten Organisationen. Die Produktpalette umfasst die Erstellung von effektiven aber auch effizienten Gesundheitsvorsorge- und Fürsorgeplänen, Pflegediensten, Versicherungen, versicherungsstatistischen Leistungen sowie die Verwaltung medizinischer Kosten und die Durchführung von Gerichtsprozessen. Damit ist der Konzern sehr gut aufgestellt und kann gleichzeitig vom demographischen Wandel profitieren, was sich auch in den letzten Q2-Zahlen wiederspiegelte.

Der Q2-Umsatz stieg im Vergleich zum Vorjahreswert um 2,4 % auf 22,7 Mrd. USD (Konsens: 22,7 Mrd. USD). Das EPS von 4,25 USD fiel besser als die erwarteten 4,16 USD aus. Für 2018 rechnet ANTM mit einem EPS von mehr als 15,40 USD statt vorheranvisierten 15,30 USD (Konsens: 15,41 USD) bei einem Umsatz von 91-92 Mrd. USD (Konsens: 91,33 Mrd. USD). Für 2019 rechnet der Konsens mit einem EPS von 17,02 USD, wobei 2020 schon 19,52 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 97,10 Mrd. USD bzw. 104,96 Mrd. USD erwartet werden. Damit ist der Konzern weiter auf Wachstumskurs, was sich weiterhin im positiven Chartverhalten wiederspiegeln dürfte.

Der Breakout-Kandidat Nummer zwei ist die Aktie des mit rund 259 Mrd. USD kapitalisierten Konzerns United Health (UNH). Das Unternehmen ist ein führendes Dienstleistungsunternehmen im Bereich der US-amerikanischen Gesundheitsvorsorge. Das Kerngeschäft setzt sich aus Versicherungen und Gesundheitsfürsorge zusammen, die jeweils über die beiden Bereiche UnitedHealthCare und Optum erbracht werden. Zu den Tätigkeitsbereichen gehören umfassende Pflegeleistungen und -programme, Pflegemanagement, Informationstechnologie und Software sowie Pharmazieprogramme.

Für Rückenwind, der die Aktie an das aktuelle Breakout-Niveau brachte, sorgte in der vergangenen Woche u. A. die Kurszielerhöhung von 292 auf 311 USD durch Jefferies. Der Analyst hat sich positiv zu den mittelfristigen Wachstumschancen des Konzerns (sowohl organisch als auch nicht-organisch) geäußert und sein Buy-Rating bestätigt. Im Wesentlichen profitiert das Unternehmen von seiner starken Diversifikationsstruktur und dem anhaltenden Wachstum entlang aller seiner Geschäftssegmente. Hierzu kommen zahlreiche Übernahmen kleinerer Wettbewerber, womit man seine sein Wachstumsfundament kontinuierlich ausbaut.

Auch fundamental konnte die Gesellschaft zuletzt überzeugen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 12,1 % auf 56,09 Mrd. USD (Konsens: 56,09 Mrd. USD). Das EPS verbesserte sich um 28 % auf 3,14 USD (Konsens: 3,04 USD). Was die offerierte FY18-Prognose anbetrifft, so fiel sie insgesamt in-line aus. Das EPS18 wird im Bereich von 12,50-12,75 USD statt 12,40-12,65 USD (Konsens: 12,62 USD) erwartet. Für 2019 rechnet der Konsensmit einem EPS von 14,33 USD, wobei 2020 schon 16,23 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 243,80 Mrd. USD bzw. 269,36 Mrd. USD erwartet werden. Das Wachstum, sowie die Trendbewegung Richtung Norden dürften also weiter andauern.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute Aktie des führenden US-Krankenversicherers Anthem (ANTM) - Platz 19 der aktuellen TF-Stabiles-Wachstum-Liste. Der Wert verbleibt trotz der turbulenten Marktstimmung in einer aufwärts gerichteten Trendbewegung und zieht nach dem Big-Picture-Breakout immer weiter Richtung Norden.

Der mit rund 70,51 Mrd. USD kapitalisierte Konzern gehört zu den führenden US-Krankenversicherern. Mit mehr als 40 Millionen Mitgliedern ist das Unternehmen die Nummer Zwei auf dem US-Markt. Dabei bietet Anthem spezielle Verwaltungsservices im Bereich Gesundheitswesen an. Angepeilt werden sowohl kleine als auch große Betriebe und Unternehmungen sowie Pflegeeinrichtungen, Altenheimen, aber auch Einzelpersonen und in diesem Marktsegment spezialisierten Organisationen. Die Produktpalette umfasst die Erstellung von effektiven aber auch effizienten Gesundheitsvorsorge- und Fürsorgeplänen, Pflegediensten, Versicherungen, versicherungsstatistischen Leistungen sowie die Verwaltung medizinischer Kosten und die Durchführung von Gerichtsprozessen. Damit ist der Konzern sehr gut aufgestellt und kann gleichzeitig vom demographischen Wandel profitieren, was sich auch in den letzten Q2-Zahlen wiederspiegelte.

Der Q2-Umsatz stieg im Vergleich zum Vorjahreswert um 2,4 % auf 22,7 Mrd. USD (Konsens: 22,7 Mrd. USD). Das EPS von 4,25 USD fiel besser als die erwarteten 4,16 USD aus. Für 2018 rechnet ANTM mit einem EPS von mehr als 15,40 USD statt vorheranvisierten 15,30 USD (Konsens: 15,41 USD) bei einem Umsatz von 91-92 Mrd. USD (Konsens: 91,33 Mrd. USD). Für 2019 rechnet der Konsens mit einem EPS von 17,02 USD, wobei 2020 schon 19,52 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 97,10 Mrd. USD bzw. 104,96 Mrd. USD erwartet werden. Damit ist der Konzern weiter auf Wachstumskurs, was sich weiterhin im positiven Chartverhalten wiederspiegeln dürfte.

Der Breakout-Kandidat Nummer zwei ist die Aktie des mit rund 259 Mrd. USD kapitalisierten Konzerns United Health (UNH). Das Unternehmen ist ein führendes Dienstleistungsunternehmen im Bereich der US-amerikanischen Gesundheitsvorsorge. Das Kerngeschäft setzt sich aus Versicherungen und Gesundheitsfürsorge zusammen, die jeweils über die beiden Bereiche UnitedHealthCare und Optum erbracht werden. Zu den Tätigkeitsbereichen gehören umfassende Pflegeleistungen und -programme, Pflegemanagement, Informationstechnologie und Software sowie Pharmazieprogramme.

Für Rückenwind, der die Aktie an das aktuelle Breakout-Niveau brachte, sorgte in der vergangenen Woche u. A. die Kurszielerhöhung von 292 auf 311 USD durch Jefferies. Der Analyst hat sich positiv zu den mittelfristigen Wachstumschancen des Konzerns (sowohl organisch als auch nicht-organisch) geäußert und sein Buy-Rating bestätigt. Im Wesentlichen profitiert das Unternehmen von seiner starken Diversifikationsstruktur und dem anhaltenden Wachstum entlang aller seiner Geschäftssegmente. Hierzu kommen zahlreiche Übernahmen kleinerer Wettbewerber, womit man seine sein Wachstumsfundament kontinuierlich ausbaut.

Auch fundamental konnte die Gesellschaft zuletzt überzeugen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 12,1 % auf 56,09 Mrd. USD (Konsens: 56,09 Mrd. USD). Das EPS verbesserte sich um 28 % auf 3,14 USD (Konsens: 3,04 USD). Was die offerierte FY18-Prognose anbetrifft, so fiel sie insgesamt in-line aus. Das EPS18 wird im Bereich von 12,50-12,75 USD statt 12,40-12,65 USD (Konsens: 12,62 USD) erwartet. Für 2019 rechnet der Konsensmit einem EPS von 14,33 USD, wobei 2020 schon 16,23 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 243,80 Mrd. USD bzw. 269,36 Mrd. USD erwartet werden. Das Wachstum, sowie die Trendbewegung Richtung Norden dürften also weiter andauern.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.