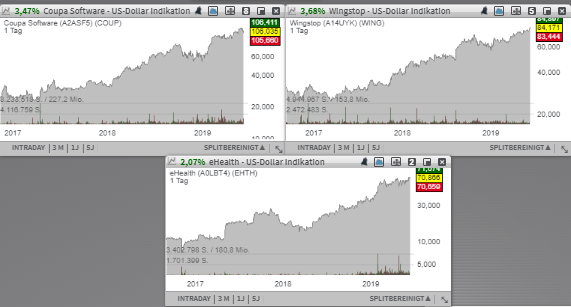

Den Anfang macht heute die Aktie des mit rund 5,98 Mrd. USD kapitalisierten Konzern Coupa Software (COUP) - Platz 14 der aktuellen TF-Neo-Darvas-Liste. Was den Wert heute bewegen dürfte, sind besser als erwarteten Quartalszahlen, die der Konzern gestern Abend kommunizierte. Hinzu kommt der zugenommene institutionelle Support, wobei BofA/Merril sich bereits positiv zur Konzernperformance geäußert hatte und sein Kursziel von 120 auf 125 USD erhöhte. Das Buy-Rating wurde dabei bestätigt. Wingstop (WING) ist eine US-Fast-Food-Kette. Für Zuversicht sorgt hier aber auch der zugenommene institutionelle Support, wobei Stifel gestern Abend sein Rating von Hold auf Buy änderte und das Kursziel von 80 auf 92 USD erhöhte. Hervorgehoben wurde v. A. die wieterhin starke Konsumsituation, sowie die positive Dynamik rund um sog. digitale Ordering-Initiativen. Schließlich ist es die Aktie des mit rund 1,60 Mrd. USD kapitalisierten Konzerns eHealth (EHTH), die weiterhin sehr eng am aktuellen 52-Wochen-Hoch konsolidiert. Der Konzern ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen.

Liebe Trader und Investoren,

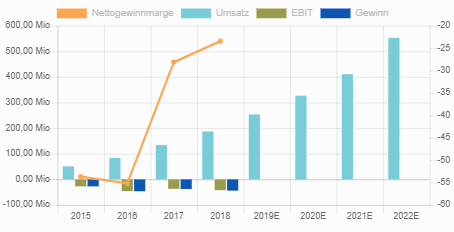

eine Aktie, die man nun auf der Watchlist als einen möglichen Breakout- und Trendfolgekandidaten behalten sollte, gehört dem mit rund 5,98 Mrd. USD kapitalisierten Konzern Coupa Software (COUP) - Platz 14 der aktuellen TF-Neo-Darvas-Liste. Was den Wert heute bewegen dürfte, sind besser als erwarteten Quartalszahlen, die der Konzern gestern Abend kommunizierte. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 44 % auf 81,3 Mio. USD (Konsens: 73,8 Mio. USD). Das EPS von 0,03 USD fiel ebenfalls besser als der erwartete Verlust von -0,04 USD aus. Sehr positiv war dabei die Entwicklung rund um sog. Suvbscription-Umsätze, die sich im Vergleich zum Vorjahreswert um 46 % auf 73 Mio. USD erhöhten. Die Billings stiegen dabei um 50 % auf 75,1 Mio. USD.

Das Unternehmen bietet eine cloudbasierte Management-Plattform, die eine maximale Kontrolle über alle laufenden Ausgaben eines Betriebs gewährleistet, diese visualisiert und verständlich darstellt, was bei der richtigen und kompetenten Herangehensweise des jeweiligen Managementteams zu signifikanten Kosteneinsparungen und folglich einer höheren Profitabilität des Unternehmens führen könnte. Dabei ist die Coupa-Plattform kein Nischenprodukt, sondern eine universelle Produktlösung, die verschiedene Kontrollfunktionen in sich vereint und potenziell mit einer überproportional steigenden Nachfrage konfrontiert werden dürfte.

Als Wachstumstreiber fungiert hier eindeutig die digitale Transformation, wobei die Nachfrage nach entsprechenden Lösungen kontinuierlich zunimmt. Entsprechend positiv fällt hier auch die offerierte FY20-Prognose aus. Dabei rechnet das Unternehmen mit einem EPS im Bereich von 0,07-0,10 USD (Konsens: 0,07 USD), bei einem Umsatzanstieg auf 342-344 Mio. USD (Konsens: 327,75 Mio. USD). Was die Aktie heute jedoch leicht ausbremsen dürfte, wäre eine gemischte Q2-Prognose, die auf der EPS-Seite etwas schwächer als erwartet ausgefallen ist. Nichtsdestotrotz befindet sich das Unternehme weiter auf Wachstumskurs, was die Aktie bei einer etwas freundlicheren Marktstimmung schon bald an das aktuelle Jahreshoch bringen könnte.

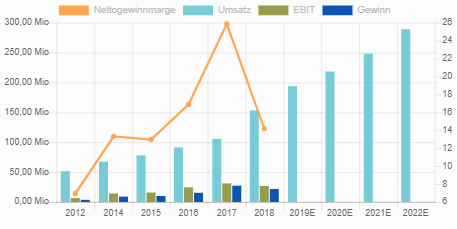

Auf die Breakout-Watchlist kommt heute die Aktie der mit rund 2,38 Mrd. USD kapitalisierten US-Fast-Food-Kette Wingstop (WING), die ungeachtet der turbulenten Marktstimmung eine erstaunliche Trendstärke entwickelt und nun einen Breakout auf ein neues 52-Wochen-Hoch anzupeilen scheint. Für Zuversicht sorgt hier aber auch der zugenommene institutionelle Support, wobei Stifel gestern Abend sein Rating von Hold auf Buy änderte und das Kursziel von 80 auf 92 USD erhöhte. Hervorgehoben wurde v. A. die wieterhin starke Konsumsituation, sowie die positive Dynamik rund um sog. digitale Ordering-Initiativen, die eine positive Wirkung auf die Geschäftsintensität hätten. Insgesamt profitierten die Restaurantbetreiber sowie die Fast-Food-Ketten derzeit von steigenden Konsumentenausgaben, da Verbraucher dank geringerer Steuern und höherer Löhne öfter essen gehen.

Fundamental betrachtet konnte auch Wingstop in dieser Berichtssaison mit einer 28,5%igen Umsatzsteigerung auf 48,1 Mio. USD (Konsens: 45,82 Mio. USD) überzeugenn. Dabei verzeichnete man bei den vergleichbaren Umsatzerlösen in den USA ein deutliches Plus von 7,1 %, was auf ein anhaltend starkes Nachfragemomentum hindeutet. Aktuell betreibt man zum Ende des ersten Quartals rund 1.273 Filialen (Vorjahr: 1.157), wobei der Großteil (1.141) in den USA beheimatet ist. Die Zahl der selbstgeführten Niederlassungen lag bei 29, während die übrigen durch Franchisenehmer betreiben werden. Für 2019 rechnet der Konzern mit einem EPS in Bereich von 0,72-0,74 USD (Konsens: 0,76 USD), wobei 2021 schon etwa 0,90 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 218,47 Mio. USD bzw. 248,46 Mio. USD erwartet werden.

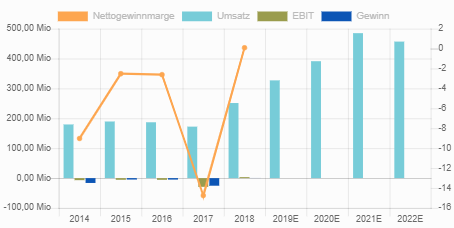

Schließlich ist es die Aktie des mit rund 1,60 Mrd. USD kapitalisierten Konzerns eHealth (EHTH), die sehr eng am aktuellen 52-Wochen-Hoch konsolidiert. Der Konzern ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Was die Aktie zuletzt bewegte, war das starke Q1-Ergebnis samt einer angehobenen Prognose für 2019. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 59,7 % auf 68,8 Mio. USD (Konsens: 51,1 Mio. USD), wobei das EPS von 0,33 USD weit über den erwarteten -0,10 USD lag. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen (Medicare), wo man mit einem 78%igen Umsatzwachstum aufwarten konnte. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen für das laufende Fiskaljahr mit einem Umsatz im Bereich von 315-335 Mio. USD statt 290-310 Mio. USD (Konsens: 304,74 USD) bei einem EPS von 1,54-1,73 USD statt 1,11-1,25 USD (Konsens: 1,30 USD). Für 2020 rechnet der Konsens mit einem EPS von 2,10 USD, wobei 2021 schon 3,23 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 391,35 Mio. USD bzw. 485,25 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

eine Aktie, die man nun auf der Watchlist als einen möglichen Breakout- und Trendfolgekandidaten behalten sollte, gehört dem mit rund 5,98 Mrd. USD kapitalisierten Konzern Coupa Software (COUP) - Platz 14 der aktuellen TF-Neo-Darvas-Liste. Was den Wert heute bewegen dürfte, sind besser als erwarteten Quartalszahlen, die der Konzern gestern Abend kommunizierte. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 44 % auf 81,3 Mio. USD (Konsens: 73,8 Mio. USD). Das EPS von 0,03 USD fiel ebenfalls besser als der erwartete Verlust von -0,04 USD aus. Sehr positiv war dabei die Entwicklung rund um sog. Suvbscription-Umsätze, die sich im Vergleich zum Vorjahreswert um 46 % auf 73 Mio. USD erhöhten. Die Billings stiegen dabei um 50 % auf 75,1 Mio. USD.

Das Unternehmen bietet eine cloudbasierte Management-Plattform, die eine maximale Kontrolle über alle laufenden Ausgaben eines Betriebs gewährleistet, diese visualisiert und verständlich darstellt, was bei der richtigen und kompetenten Herangehensweise des jeweiligen Managementteams zu signifikanten Kosteneinsparungen und folglich einer höheren Profitabilität des Unternehmens führen könnte. Dabei ist die Coupa-Plattform kein Nischenprodukt, sondern eine universelle Produktlösung, die verschiedene Kontrollfunktionen in sich vereint und potenziell mit einer überproportional steigenden Nachfrage konfrontiert werden dürfte.

Als Wachstumstreiber fungiert hier eindeutig die digitale Transformation, wobei die Nachfrage nach entsprechenden Lösungen kontinuierlich zunimmt. Entsprechend positiv fällt hier auch die offerierte FY20-Prognose aus. Dabei rechnet das Unternehmen mit einem EPS im Bereich von 0,07-0,10 USD (Konsens: 0,07 USD), bei einem Umsatzanstieg auf 342-344 Mio. USD (Konsens: 327,75 Mio. USD). Was die Aktie heute jedoch leicht ausbremsen dürfte, wäre eine gemischte Q2-Prognose, die auf der EPS-Seite etwas schwächer als erwartet ausgefallen ist. Nichtsdestotrotz befindet sich das Unternehme weiter auf Wachstumskurs, was die Aktie bei einer etwas freundlicheren Marktstimmung schon bald an das aktuelle Jahreshoch bringen könnte.

Auf die Breakout-Watchlist kommt heute die Aktie der mit rund 2,38 Mrd. USD kapitalisierten US-Fast-Food-Kette Wingstop (WING), die ungeachtet der turbulenten Marktstimmung eine erstaunliche Trendstärke entwickelt und nun einen Breakout auf ein neues 52-Wochen-Hoch anzupeilen scheint. Für Zuversicht sorgt hier aber auch der zugenommene institutionelle Support, wobei Stifel gestern Abend sein Rating von Hold auf Buy änderte und das Kursziel von 80 auf 92 USD erhöhte. Hervorgehoben wurde v. A. die wieterhin starke Konsumsituation, sowie die positive Dynamik rund um sog. digitale Ordering-Initiativen, die eine positive Wirkung auf die Geschäftsintensität hätten. Insgesamt profitierten die Restaurantbetreiber sowie die Fast-Food-Ketten derzeit von steigenden Konsumentenausgaben, da Verbraucher dank geringerer Steuern und höherer Löhne öfter essen gehen.

Fundamental betrachtet konnte auch Wingstop in dieser Berichtssaison mit einer 28,5%igen Umsatzsteigerung auf 48,1 Mio. USD (Konsens: 45,82 Mio. USD) überzeugenn. Dabei verzeichnete man bei den vergleichbaren Umsatzerlösen in den USA ein deutliches Plus von 7,1 %, was auf ein anhaltend starkes Nachfragemomentum hindeutet. Aktuell betreibt man zum Ende des ersten Quartals rund 1.273 Filialen (Vorjahr: 1.157), wobei der Großteil (1.141) in den USA beheimatet ist. Die Zahl der selbstgeführten Niederlassungen lag bei 29, während die übrigen durch Franchisenehmer betreiben werden. Für 2019 rechnet der Konzern mit einem EPS in Bereich von 0,72-0,74 USD (Konsens: 0,76 USD), wobei 2021 schon etwa 0,90 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 218,47 Mio. USD bzw. 248,46 Mio. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 1,60 Mrd. USD kapitalisierten Konzerns eHealth (EHTH), die sehr eng am aktuellen 52-Wochen-Hoch konsolidiert. Der Konzern ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Was die Aktie zuletzt bewegte, war das starke Q1-Ergebnis samt einer angehobenen Prognose für 2019. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 59,7 % auf 68,8 Mio. USD (Konsens: 51,1 Mio. USD), wobei das EPS von 0,33 USD weit über den erwarteten -0,10 USD lag. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen (Medicare), wo man mit einem 78%igen Umsatzwachstum aufwarten konnte. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen für das laufende Fiskaljahr mit einem Umsatz im Bereich von 315-335 Mio. USD statt 290-310 Mio. USD (Konsens: 304,74 USD) bei einem EPS von 1,54-1,73 USD statt 1,11-1,25 USD (Konsens: 1,30 USD). Für 2020 rechnet der Konsens mit einem EPS von 2,10 USD, wobei 2021 schon 3,23 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 391,35 Mio. USD bzw. 485,25 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.