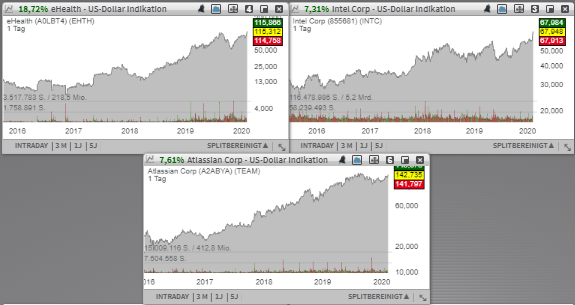

eHealth (EHTH) ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Der Chiphersteller Intel (INTC) profitiert von deutlich besseren Nachfrageverhältnissen. Als Wachstumstreiber erwies sich die starke Nachfrage nach Xeon-Prozessoren für Server, sodass man nun auch Lieferprobleme zugab. Atlassian (TEAM) ist ein Software-Entwickler von kollaborativen Anwendungen und profitiert im Wesentlichen von der globalen Digitalisierung, Vernetzung sowie von der Verlagerung von unternehmerischen Arbeitsprozessen und der betrieblichen Kommunikation ins Internet (Cloud).

Auf die Watchlist kommt heute zunächst die Aktie des mit rund 2,19 Mrd. USD kapitalisierten Konzerns eHealth (EHTH). Der primäre Impuls kommt hier mit sehr starken Quartalszahlen. Hinzu kam der signifikant zugenommene institutionelle Support, wobei gleich mehrere Analysten sich positiv zur Konzernperformance und der aussichtsreichen Wachstumsperspektive im Rahmen des Gesundheitstrends geäußert haben und ihre Kursziele auf bis zu 200 USD (SunTrust) erhöht haben. Der Konzern ist ja Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt.

Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte. Nun veröffentlich das Unternehmen seine vorl. Q4-Zahlen, die diese Annahme bestätigen und zugleich sehr deutlich über den Konsenserwartungen liegen. Der Online-Marktplatz für Krankenversicherungen profitiert weiterhin vom Medicare-Segment. Hier betrugt das Wachstum im Vergleich zum Vorjahresquartal 88 %. Der Umsatz soll im Q4 nun zw. 239 - 240,5 Mio. USD liegen (Konsens: 194,87 Mio. USD). Auf Jahresbasis werden 462 – 464 Mio. USD statt 365-385 Mio. USD erwartet (Konsens 399,37 Mio. USD). Das Geschäft ergibt absolut Sinn. Und so rechnet der Konsens für 2020 mit einem EPS von 2,54 USD, wobei 2021 schon 3,69 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 484,21 Mio. USD bzw. 599,01 Mio. USD erwartet werden.

Eine Aktie neben EHTH, die heute aufgrund besser als erwarteter Quartalszahlen samt einer starken Jahresprognose auf die Watchlist kommt, gehört dem mit rund 299,11 Mrd. USD kapitalisierten Chiphersteller Intel (INTC) und dies dürfte nun für eine positive Stimmung bei den Chipwerten sorgen. Der Konzern hat immerhin ein Rekord beim Umsatz erzielt. Und so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 8 % auf 20,2 Mrd. USD (Konsens: 19,23 Mrd. USD). Das EPS von 1,52 USD fiel ebenfalls besser als die erwarteten 1,25 USD aus.

Als Wachstumstreiber erwies sich die starke Nachfrage nach Xeon-Prozessoren für Server, sodass man nun auch Lieferprobleme zugab. Auch im Bereich rund um Desktop- und Notebook-Chips zeigte man trotz Ryzen-Konkurrenz ein relativ gutes Resultat. Für FY2020 rechnet man mit einem EPS von 5,00 USD (Konsens: 4,68 USD), bei einem Umsatz von 73,5 Mrd. USD (Konsens: 72,25 Mrd. USD). Hinzu wird der Konzern das Personal im Bereich Data Center Group um rund 1.100 Mitarbeiter kürzen, was ebenfalls eine Gewinnsteigernde Wirkung haben dürfte. Und so rechnet der Konsens für 2020 mit einem EPS von 4,70 ISD, wobei 2021 schon 4,73 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 72,64 Mrd. USD bzw. 73,98 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 34,86 Mrd. USD kapitalisierten Konzerns Atlassian (TEAM), die heute wegen den starken Quartalszahlen ebenfalls mit einem positiven Up-Gap in den Handel gestartet ist. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 37 % auf 408,7 Mio. USD (Konsens: 388,93 Mio. USD). Das EPS von 0,37 USD fiel ebenfalls besser als die erwarteten 0,27 USD aus. Für FY20 rechnet der Konzern mit einem EPS zwischen 1,03-1,09 USD (Konsens: 1,01 USD), bei einem Umsatz von 1,59-1,60 Mrd. USD (Konsens: 1,57 Mrd. USD). Das es operativ gut läuft, bestätigen auch die Aussagen des Konzernmanagements. Immerhin hat man im letzten Quartal Rekorde bei Profitabilität und free cash flow erzielt. Zuversichtlich stimmt auch, dass man mehr als 5.000 neue Kunden hinzugewinnen konnte, wobei ihre Gesamtzahl nun auf 164.790 angewachsen ist. Die Story schient somit weiterhin vollkommen intakt zu sein.

Das Unternehmen ist ja ein Software-Entwickler von kollaborativen Anwendungen und profitiert im Wesentlichen von der globalen Digitalisierung, Vernetzung sowie von der Verlagerung von unternehmerischen Arbeitsprozessen und der betrieblichen Kommunikation ins Internet (Cloud). Für das Unternehmenserfolg spricht aber auch seine starke Produktdiversifikation. Mit Jira, Confluence, Trello, Bitbucket, Jira Service Desk etc. hat der Konzern bereits erfolgreiche Produkt-Lösungen in seinem Portfolio, die Schritt für Schritt zur unabdingbaren Notwendigkeit der korporativen Kultur werden. Und so rechnet der Konsens für 2020 mit einem EPS von 1,01 USD, wobei 2021 schon 1,31 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,57 Mrd. USD bzw. 1,98 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Auf die Watchlist kommt heute zunächst die Aktie des mit rund 2,19 Mrd. USD kapitalisierten Konzerns eHealth (EHTH). Der primäre Impuls kommt hier mit sehr starken Quartalszahlen. Hinzu kam der signifikant zugenommene institutionelle Support, wobei gleich mehrere Analysten sich positiv zur Konzernperformance und der aussichtsreichen Wachstumsperspektive im Rahmen des Gesundheitstrends geäußert haben und ihre Kursziele auf bis zu 200 USD (SunTrust) erhöht haben. Der Konzern ist ja Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt.

Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte. Nun veröffentlich das Unternehmen seine vorl. Q4-Zahlen, die diese Annahme bestätigen und zugleich sehr deutlich über den Konsenserwartungen liegen. Der Online-Marktplatz für Krankenversicherungen profitiert weiterhin vom Medicare-Segment. Hier betrugt das Wachstum im Vergleich zum Vorjahresquartal 88 %. Der Umsatz soll im Q4 nun zw. 239 - 240,5 Mio. USD liegen (Konsens: 194,87 Mio. USD). Auf Jahresbasis werden 462 – 464 Mio. USD statt 365-385 Mio. USD erwartet (Konsens 399,37 Mio. USD). Das Geschäft ergibt absolut Sinn. Und so rechnet der Konsens für 2020 mit einem EPS von 2,54 USD, wobei 2021 schon 3,69 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 484,21 Mio. USD bzw. 599,01 Mio. USD erwartet werden.

Eine Aktie neben EHTH, die heute aufgrund besser als erwarteter Quartalszahlen samt einer starken Jahresprognose auf die Watchlist kommt, gehört dem mit rund 299,11 Mrd. USD kapitalisierten Chiphersteller Intel (INTC) und dies dürfte nun für eine positive Stimmung bei den Chipwerten sorgen. Der Konzern hat immerhin ein Rekord beim Umsatz erzielt. Und so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 8 % auf 20,2 Mrd. USD (Konsens: 19,23 Mrd. USD). Das EPS von 1,52 USD fiel ebenfalls besser als die erwarteten 1,25 USD aus.

Als Wachstumstreiber erwies sich die starke Nachfrage nach Xeon-Prozessoren für Server, sodass man nun auch Lieferprobleme zugab. Auch im Bereich rund um Desktop- und Notebook-Chips zeigte man trotz Ryzen-Konkurrenz ein relativ gutes Resultat. Für FY2020 rechnet man mit einem EPS von 5,00 USD (Konsens: 4,68 USD), bei einem Umsatz von 73,5 Mrd. USD (Konsens: 72,25 Mrd. USD). Hinzu wird der Konzern das Personal im Bereich Data Center Group um rund 1.100 Mitarbeiter kürzen, was ebenfalls eine Gewinnsteigernde Wirkung haben dürfte. Und so rechnet der Konsens für 2020 mit einem EPS von 4,70 ISD, wobei 2021 schon 4,73 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 72,64 Mrd. USD bzw. 73,98 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 34,86 Mrd. USD kapitalisierten Konzerns Atlassian (TEAM), die heute wegen den starken Quartalszahlen ebenfalls mit einem positiven Up-Gap in den Handel gestartet ist. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 37 % auf 408,7 Mio. USD (Konsens: 388,93 Mio. USD). Das EPS von 0,37 USD fiel ebenfalls besser als die erwarteten 0,27 USD aus. Für FY20 rechnet der Konzern mit einem EPS zwischen 1,03-1,09 USD (Konsens: 1,01 USD), bei einem Umsatz von 1,59-1,60 Mrd. USD (Konsens: 1,57 Mrd. USD). Das es operativ gut läuft, bestätigen auch die Aussagen des Konzernmanagements. Immerhin hat man im letzten Quartal Rekorde bei Profitabilität und free cash flow erzielt. Zuversichtlich stimmt auch, dass man mehr als 5.000 neue Kunden hinzugewinnen konnte, wobei ihre Gesamtzahl nun auf 164.790 angewachsen ist. Die Story schient somit weiterhin vollkommen intakt zu sein.

Das Unternehmen ist ja ein Software-Entwickler von kollaborativen Anwendungen und profitiert im Wesentlichen von der globalen Digitalisierung, Vernetzung sowie von der Verlagerung von unternehmerischen Arbeitsprozessen und der betrieblichen Kommunikation ins Internet (Cloud). Für das Unternehmenserfolg spricht aber auch seine starke Produktdiversifikation. Mit Jira, Confluence, Trello, Bitbucket, Jira Service Desk etc. hat der Konzern bereits erfolgreiche Produkt-Lösungen in seinem Portfolio, die Schritt für Schritt zur unabdingbaren Notwendigkeit der korporativen Kultur werden. Und so rechnet der Konsens für 2020 mit einem EPS von 1,01 USD, wobei 2021 schon 1,31 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,57 Mrd. USD bzw. 1,98 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.