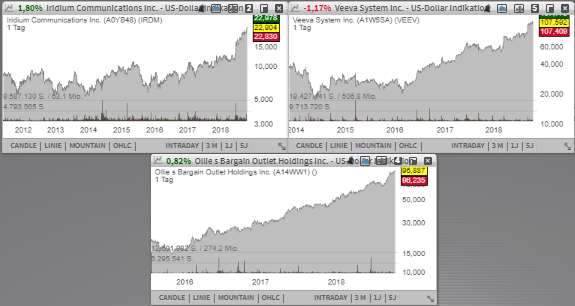

Der Satellitenbetreiber Iridium (IRDM) - Platz 39 der aktuelle TF-Neo-Darvas-Liste, profitiert von der positiven Nachrichtenlage. Der Impuls, der die Aktie auf ein neues Jahreshoch katapultiert, kam mit der Ankündigung einer Partnerschaft mit dem E-Commerce-Giganten Amazon. Das Kursziel für die Aktie der Retailers Ollies Bargain (OLLI) - Platz 46 der aktuellen TF-Stabiles-Wachstum-Liste, wird auf 108 USD angehoben und Veeva Systems (VEEV) - Platz 81 der aktuellen TF-Wachstumswerte-Liste, setzt sein Wachstum dank einer aussichtsreichen Positionierung bei cloudbasierten R&D-Lösungen für das Gesundheitswesen weiter fort.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 2,22 Mrd. USD kapitalisierten Konzerns Iridium (IRDM) - Platz 39 der aktuelle TF-Neo-Darvas-Liste, die Ende der vergangenen Woche vor dem Hintergrund einer positiven Nachrichtenlagen eine Breakout-Bewegung auf das neue 52-Wochen-Hoch wagte. Der positive Impuls, der die Aktie dazu verliehen hat, kam mit der Ankündigung einer Partnerschaft mit dem E-Commerce-Giganten Amazon. Dabei wird IRDM an Amazon Web Services (AWS) abgeschlossen, um mit dem neuen cloudbasierten Satellitensystem CloudConnect ein Kommunikation-Netzwerk für IoT-Anwendungen aufzubauen. Der Start von CloudConnect ist für 2019 geplant.

Angepeilt werden v.a. industrielle Objekte wie Bohrinseln, Bergbaumienen etc. die sich aufgrund ihrer Businessspezifik in abgelegenen Gegenden ohne einer entsprechenden Netzabdeckung befinden. Potentiell wird man Verbindung von AWS und 66 IRDM-Satelliten auf weitere Erdgebiete ohne einer entsprechenden Netzabdeckung erweitern, was zusätzliche Wachstumschancen bietet, denn dazu gehören aktuell rund 80 % der Erdoberfläche. Fundamental konnte die Gesellschaft zuletzt mit soliden Quartalszahlen aufwarten. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 21 % auf 134,9 Mio. USD (Konsens: 120,9 Mio. USD). Der EPS-Verlust von -0,06 USD fiel dabei leicht größer als die erwarteten -0,04 USD aus. Als Wachstumstreiber erwies sich das 20%ige Umsatzwachstum der Service-Sparte (wiederkehrende Umsatzerlöse), die rund 77 % aller Konzernumsätze ausmacht. Die Kunden(Abonnenten)Basis erhöhte sich im gleichen Zeitraum um 15 %. Diese Entwicklung wurde v.a. durch den aufkommenden IoT-Trend und zahlreiche Regierungsorganisationen angetrieben, die eine schnelle und sichere Kommunikationsmöglichkeit brauchen.

Im Anschluss hat der Konzern auch seine Wachstumsprognose leicht nach oben revidierter und erwartet nun für das laufende Fiskaljahr ein Umsatzwachstum im Bereich von 12-14 % statt vorherangepeilten 10-12 % bei einem OEBITDA von 290-300 Mio. USD statt 280-290 Mio. USD. Für IRDM ist die Nachricht über die eingegangenen AWS-Partnerschaft als sehr positiv zu definieren, da man nun mit AMZN einen großen und namhaften Partner für sein globales Sattelten-Netzwerk-Programm NEXT gewonnen hat. Bis Ende 2018 dürfte NEXT schon über 75 Satelliten verfügen, die eine Netz-Abdeckung, rund um den gesamten Planeten gewährleisten werden.

Eine weitere Aktie, die vor dem Hintergrund einer Kurszielerhöhung von 100 auf 108 USD samt einer Overweight-Rating-Bestätigung durch KeyBanc eine Breakoutbewegung wagen könnte, gehört dem mit rund 6,03 Mrd. USD kapitalisierten Konzern Ollies Bargain (OLLI) - Platz 46 der aktuellen TF-Stabiles-Wachstum-Liste. Das Geschäftsmodell von Ollies Bargain, das den Kauf von Lagerbeständen aus Insolvenzen, Firmenauflösungen oder Restposten beinhaltet, garantiert der Discount-Kette hohe Margen, zumal man mit beim Einkauf deutlich unter dem Großhandelspreis liegt. Entsprechend verschafft man sich mit diesem Nischenansatz Vorteile gegenüber dem stationären Einzelhandel und führenden Online-Retailern wie Amazon.

Und es scheint bei den Konsumenten gutanzukommen, was man in der vergangenen 2. Quartalsperiode anhand von einer 4,4%igen Erhöhung von sog. vergleichbaren Store-Umsätzen beobachten konnte. Was die eigentlichen Zahlen angeht, so stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 13,1 % auf 288,1 Mio. USD (Konsens: 284,68 Mio. USD). Das EPS von 0,40 USD lag dabei ebenfalls über den erwarteten 0,36 USD. Gleichzeitig hat der Konzern sechs neue Geschäfte eröffnet, womit sich ihre Gesamtzahl nun auf 282 Stores in 22 US-Bundesstaaten erhöhte.

Als Wachstumstreiber fungieren hier im Wesentlichen steigende Konsumausgaben infolge des höheren Wohlstands. Im Anschluss offerierte OLLI eine solide Wachstumsprognose, die ein Wachstum von 2,5-3 % bei vergleichbaren FY18-Store-Sales bei einer Eröffnung von rund 36-38 neuen Verkaufsstellen vorsieht. Der FY18-Umsatz wird im Bereich von 1,22-1,23 Mrd. USD (Konsens: 1,22 Mrd. USD) bei einem EPS von 1,73-1,76 USD (Konsens: 1,73 USD) erwartet.

Schließlich ist es die Aktie des mit rund 15,12 Mrd. USD kapitalisierten Konzerns Veeva Systems (VEEV) - Platz 81 der aktuellen TF-Wachstumswerte-Liste, die seit Anfang des Jahres bereits 96 % zulegen konnte. Dabei bleibt die langfristige Wachstumsperspektive weiterhin vollkommen intakt und der Wert scheint nun erneut eine Breakout-Bewegung auf ein neues 52-Wochen-Hoch anzupeilen. Das Unternehmen spezialisiert sich ja auf die Entwicklung von Cloud-Software-Lösungen für den Gesundheitssektor. Diese werden verstärkt im Rahmen der Medikamentenentwicklung eingesetzt.

Insgesamt profitiert Veeva als wichtiger Partner der Gesundheitsindustrie von seiner starken Positionierung bei cloudbasierten R&D-Lösungen, die mit der zunehmenden Digitalisierung des Gesundheitswesens weitere Wachstumschancen bieten dürfte. So bietet man mit Veeva Vault ein Content-Management-System an, um beispielsweise klinische Informationen aufzubereiten, zu dokumentieren oder Qualitätssicherungsmaßnahmen umzusetzen. Mit Veeva Commercial Nitro bietet man eine Next-Generation-Lösung für sekttorspezifisches Data-Warehousing, auf dessen Grundlage weitere KI- und Analytic-Lösungen entwickelt werden sollen. Das Ziel ist, eine beschleunigte Forschung und tiefere und v.a. schnellere Einblicke in das mögliche Geschäftspotenzial zu ermöglichen. Sehr positiv ist in diesem Fall auch die angelaufene Zusammenarbeit mit dem führenden CRM-Spezialisten Salesforce zu erwähnen. Frische Wachstumsimpulse erwartet man auch von der zunehmenden Digitalisierung der Gesundheitsbranche. Die von Veeva angebotenen Systeme werden unter anderem von Schwergewichten wie Amgen, AstraZeneca, Bayer, Merck, GSK und Pfizer eingesetzt. Der wichtigste Wachstumstreibe ist und bleibt aber weiterhin die Veeva-Vault-Plattform, die Veeva selbstständig entwickelt. Dabei ist sein Umsatzanteil auf mittlerweile 40 % angewachsen.

Was die aktuelle Geschäftsentwicklung anbetrifft, so konnte Veeva im vergangenen 2. Quartal mit einer 25,8%igen Umsatzsteigerung auf 209,6 Mio. USD (Konsens: 203,47 Mio. USD), bei einer rund 62%igen EPS-Verbesserung auf 0,39 USD (Konsens: 0,34 USD) aufwarten und hat seine Jahresprognose angehoben. Für das laufende Fiskaljahr FY19 rechnet der Konzern mit einer rund 22%igen Umsatzsteigerung auf 840-843 Mio. USD statt 826-830 Mio. USD (Konsens: 829,39 Mio. USD) bei einem EPS von 1,47-1,48 USD statt 1,36-1,38 USD (Konsens: 1,37 USD).

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 2,22 Mrd. USD kapitalisierten Konzerns Iridium (IRDM) - Platz 39 der aktuelle TF-Neo-Darvas-Liste, die Ende der vergangenen Woche vor dem Hintergrund einer positiven Nachrichtenlagen eine Breakout-Bewegung auf das neue 52-Wochen-Hoch wagte. Der positive Impuls, der die Aktie dazu verliehen hat, kam mit der Ankündigung einer Partnerschaft mit dem E-Commerce-Giganten Amazon. Dabei wird IRDM an Amazon Web Services (AWS) abgeschlossen, um mit dem neuen cloudbasierten Satellitensystem CloudConnect ein Kommunikation-Netzwerk für IoT-Anwendungen aufzubauen. Der Start von CloudConnect ist für 2019 geplant.

Angepeilt werden v.a. industrielle Objekte wie Bohrinseln, Bergbaumienen etc. die sich aufgrund ihrer Businessspezifik in abgelegenen Gegenden ohne einer entsprechenden Netzabdeckung befinden. Potentiell wird man Verbindung von AWS und 66 IRDM-Satelliten auf weitere Erdgebiete ohne einer entsprechenden Netzabdeckung erweitern, was zusätzliche Wachstumschancen bietet, denn dazu gehören aktuell rund 80 % der Erdoberfläche. Fundamental konnte die Gesellschaft zuletzt mit soliden Quartalszahlen aufwarten. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 21 % auf 134,9 Mio. USD (Konsens: 120,9 Mio. USD). Der EPS-Verlust von -0,06 USD fiel dabei leicht größer als die erwarteten -0,04 USD aus. Als Wachstumstreiber erwies sich das 20%ige Umsatzwachstum der Service-Sparte (wiederkehrende Umsatzerlöse), die rund 77 % aller Konzernumsätze ausmacht. Die Kunden(Abonnenten)Basis erhöhte sich im gleichen Zeitraum um 15 %. Diese Entwicklung wurde v.a. durch den aufkommenden IoT-Trend und zahlreiche Regierungsorganisationen angetrieben, die eine schnelle und sichere Kommunikationsmöglichkeit brauchen.

Im Anschluss hat der Konzern auch seine Wachstumsprognose leicht nach oben revidierter und erwartet nun für das laufende Fiskaljahr ein Umsatzwachstum im Bereich von 12-14 % statt vorherangepeilten 10-12 % bei einem OEBITDA von 290-300 Mio. USD statt 280-290 Mio. USD. Für IRDM ist die Nachricht über die eingegangenen AWS-Partnerschaft als sehr positiv zu definieren, da man nun mit AMZN einen großen und namhaften Partner für sein globales Sattelten-Netzwerk-Programm NEXT gewonnen hat. Bis Ende 2018 dürfte NEXT schon über 75 Satelliten verfügen, die eine Netz-Abdeckung, rund um den gesamten Planeten gewährleisten werden.

Eine weitere Aktie, die vor dem Hintergrund einer Kurszielerhöhung von 100 auf 108 USD samt einer Overweight-Rating-Bestätigung durch KeyBanc eine Breakoutbewegung wagen könnte, gehört dem mit rund 6,03 Mrd. USD kapitalisierten Konzern Ollies Bargain (OLLI) - Platz 46 der aktuellen TF-Stabiles-Wachstum-Liste. Das Geschäftsmodell von Ollies Bargain, das den Kauf von Lagerbeständen aus Insolvenzen, Firmenauflösungen oder Restposten beinhaltet, garantiert der Discount-Kette hohe Margen, zumal man mit beim Einkauf deutlich unter dem Großhandelspreis liegt. Entsprechend verschafft man sich mit diesem Nischenansatz Vorteile gegenüber dem stationären Einzelhandel und führenden Online-Retailern wie Amazon.

Und es scheint bei den Konsumenten gutanzukommen, was man in der vergangenen 2. Quartalsperiode anhand von einer 4,4%igen Erhöhung von sog. vergleichbaren Store-Umsätzen beobachten konnte. Was die eigentlichen Zahlen angeht, so stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 13,1 % auf 288,1 Mio. USD (Konsens: 284,68 Mio. USD). Das EPS von 0,40 USD lag dabei ebenfalls über den erwarteten 0,36 USD. Gleichzeitig hat der Konzern sechs neue Geschäfte eröffnet, womit sich ihre Gesamtzahl nun auf 282 Stores in 22 US-Bundesstaaten erhöhte.

Als Wachstumstreiber fungieren hier im Wesentlichen steigende Konsumausgaben infolge des höheren Wohlstands. Im Anschluss offerierte OLLI eine solide Wachstumsprognose, die ein Wachstum von 2,5-3 % bei vergleichbaren FY18-Store-Sales bei einer Eröffnung von rund 36-38 neuen Verkaufsstellen vorsieht. Der FY18-Umsatz wird im Bereich von 1,22-1,23 Mrd. USD (Konsens: 1,22 Mrd. USD) bei einem EPS von 1,73-1,76 USD (Konsens: 1,73 USD) erwartet.

Schließlich ist es die Aktie des mit rund 15,12 Mrd. USD kapitalisierten Konzerns Veeva Systems (VEEV) - Platz 81 der aktuellen TF-Wachstumswerte-Liste, die seit Anfang des Jahres bereits 96 % zulegen konnte. Dabei bleibt die langfristige Wachstumsperspektive weiterhin vollkommen intakt und der Wert scheint nun erneut eine Breakout-Bewegung auf ein neues 52-Wochen-Hoch anzupeilen. Das Unternehmen spezialisiert sich ja auf die Entwicklung von Cloud-Software-Lösungen für den Gesundheitssektor. Diese werden verstärkt im Rahmen der Medikamentenentwicklung eingesetzt.

Insgesamt profitiert Veeva als wichtiger Partner der Gesundheitsindustrie von seiner starken Positionierung bei cloudbasierten R&D-Lösungen, die mit der zunehmenden Digitalisierung des Gesundheitswesens weitere Wachstumschancen bieten dürfte. So bietet man mit Veeva Vault ein Content-Management-System an, um beispielsweise klinische Informationen aufzubereiten, zu dokumentieren oder Qualitätssicherungsmaßnahmen umzusetzen. Mit Veeva Commercial Nitro bietet man eine Next-Generation-Lösung für sekttorspezifisches Data-Warehousing, auf dessen Grundlage weitere KI- und Analytic-Lösungen entwickelt werden sollen. Das Ziel ist, eine beschleunigte Forschung und tiefere und v.a. schnellere Einblicke in das mögliche Geschäftspotenzial zu ermöglichen. Sehr positiv ist in diesem Fall auch die angelaufene Zusammenarbeit mit dem führenden CRM-Spezialisten Salesforce zu erwähnen. Frische Wachstumsimpulse erwartet man auch von der zunehmenden Digitalisierung der Gesundheitsbranche. Die von Veeva angebotenen Systeme werden unter anderem von Schwergewichten wie Amgen, AstraZeneca, Bayer, Merck, GSK und Pfizer eingesetzt. Der wichtigste Wachstumstreibe ist und bleibt aber weiterhin die Veeva-Vault-Plattform, die Veeva selbstständig entwickelt. Dabei ist sein Umsatzanteil auf mittlerweile 40 % angewachsen.

Was die aktuelle Geschäftsentwicklung anbetrifft, so konnte Veeva im vergangenen 2. Quartal mit einer 25,8%igen Umsatzsteigerung auf 209,6 Mio. USD (Konsens: 203,47 Mio. USD), bei einer rund 62%igen EPS-Verbesserung auf 0,39 USD (Konsens: 0,34 USD) aufwarten und hat seine Jahresprognose angehoben. Für das laufende Fiskaljahr FY19 rechnet der Konzern mit einer rund 22%igen Umsatzsteigerung auf 840-843 Mio. USD statt 826-830 Mio. USD (Konsens: 829,39 Mio. USD) bei einem EPS von 1,47-1,48 USD statt 1,36-1,38 USD (Konsens: 1,37 USD).

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.