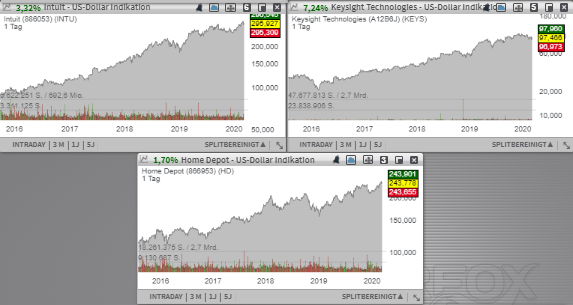

Ein gutes CRV haben wir nun bei der Aktie des mit rund 18,00 Mrd. USD kapitalisierten Konzerns Keysight (KEYS). Das Unternehmen ist ja ein Messgerätehersteller. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen, insbesondere rund um 5G, Automotive etc. Eine ähnliche Situation wie bei KEYS haben wir heute aber auch bei der Aktie des mit rund 76,00 Mrd. USD kapitalisierten Konzerns Intuit (INTU), der es gestern Abend ebenfalls schaffte, besser als erwartete Q-Zahlen samt einer FY20-EPS-Prognosebestätigung vorzulegen. Das Unternehmen kommt ja aus dem Service-Software-Trend und fokussiert sich auf die Entwicklung von Standardsoftwareanwendungen für Finanzbuchführung, Lohn- und Gehaltsabrechnung sowie Banking für kleine und mittlere Unternehmen, Freelancer und andere Businessvertreter. Schließlich ist es die Aktie der mit rund 272 Mrd. USD kapitalisierten Baumarktkette Home Depot (HD). Als Wachstumstreiber fugiert hier im Wesentlichen der anhaltende Bauboom in den USA sowie eine positive Branchenstimmung, gepaart mit den kontinuierlich steigenden Konsumausgaben. Eine katalysierende Wirkung spielt in diesem Fall auch der E-Commerce-Shift, wobei HD nun immer besser in Fahrt kommt und folglich höhere Margen realisieren kann.

Ein gutes CRV haben wir nun bei der Aktie des mit rund 18,00 Mrd. USD kapitalisierten Konzerns Keysight (KEYS). Was hier nicht stimmt ist die allgemeine Marktstimmung. Dennoch nehmen wir die Aktie auf die Watchlist, denn das Q-Ergebnis fiel wirklich solide aus. Der Q1-Umsatz stieg im Vergelich zum Vorjahreswert um 9 % auf 1,10 Mrd. USD (Konsens: 1,06 Mrd. USD). Das EPS von 1,26 USD fiel ebenfalls besser als die erwarteten 1,07 USD aus. Zuversichtlich stimmt hier auch die offerierte Q2-Prognose. Der Q2-Umsatz wird nun im Bereich von 1,138-1,178 Mrd. USD (Konsens: 1,15 Mrd. USD), bei einem EPS von 1,28-1,38 USD (Konsens: 1,30 USD) erwartet.

Das Unternehmen ist ja ein Messgerätehersteller. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen (insbesondere rund um 5G, Automotive, Luftfahrt und für die Zwecke der Verteidigungsbranche). Diese trendstabile Aktie behalten wir zunächst nur im Blick, solange die Marktstimmung weiterhin turbulent bleibt.

Eine ähnliche Situation wie bei KEYS haben wir heute aber auch bei der Aktie des mit rund 76,00 Mrd. USD kapitalisierten Konzerns Intuit (INTU) - Platz 26 der aktuellen TF-HQS-Liste, der es gestern Abend ebenfalls schaffte, besser als erwartete Q-Zahlen samt einer FY20-EPS-Prognosebestätigung vorzulegen. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 12,9 % auf 1,7 Mrd. USD (Konsens: 1,68 Mrd. USD). EPS von 1,16 USD lag ebenfalls über den erwarteten 1,03 USD. Für 2020 rechnet das Unternehmen weiterhin mit einer positiven Dynamik und einem etwa 10-11%igen Umsatzwachstum auf 7,44-7,54 Mrd. USD (Konsens: 7,53 Mrd. USD) bei einem EPS von 7,50-7,60 USD (Konsens: 7,57 USD). Jefferies hat das Resultat bereit honoriert; sein Kursziel von 320 auf 330 USD angehoben und das Buy-Rating bestätigt.

Das Unternehmen kommt ja aus dem Service-Software-Trend und fokussiert sich auf die Entwicklung von Standardsoftwareanwendungen für Finanzbuchführung, Lohn- und Gehaltsabrechnung sowie Banking für kleine und mittlere Unternehmen, Freelancer und andere Businessvertreter, die den Bedarf nach kosteneffizienten Automationsservices verspüren. Als Wachstumstreiber fungiert hier im globalen Sinne die allgemeine Digitalisierung buchhalterischer Services, aber auch die moderne Do-it-Yourself (also eine selbständige) Trendtendenz zur Vorbereitung steuerlicher Dokumente, die rasant an Popularität gewinnt. Damit scheint also auch diese langfristige Wachstumsstory weiterhin vollkommen intakt zu sein.

Schließlich ist es die Aktie der mit rund 272 Mrd. USD kapitalisierten Baumarktkette Home Depot (HD) - Platz 22 der aktuellen TF-Cons.Trendfollowing-Liste. Das Unternehmen hat vor wenigen Stunden solide Quartalszahlen vorgelegt. Dabei fiel der Q4-Umsatz im Vergleich zum Vorjahreswert um 2,7 % auf 25,78 Mrd. USD (Konsens: 25,75 Mrd. USD). Das EPS von 2,28 USD fiel dabei ebenfalls besser als die erwarteten 2,10 USD aus. Sehr positiv war auch die Entwicklung rund um sog. Same-Store-Sales. Diese stiegen im vergangenen Quartal um 5,2 %, was ein deutliches Zeichen einer positiven Konsumdynamik wäre. Auf dem US-Markt verzeichnete man sogar einen SSS-Anstieg von 5,3 %.

Home Depot ist ja ein Baumarktunternehmen, welches eine Reihe amerikanischer Hand- und Heimwerkermärkte unter dem Namen The Home Depot betreibt. Mit rund 2.300 Selbstbedienungsläden in den 50 US-Staaten und mehreren Niederlassungen in Kanada, Puerto Rico, den Virgin Islands, Guam und Mexiko ist der Konzern auf dem nord- und südamerikanischen Markt stark präsent. Und dass zahlt sich aus. Als Wachstumstreiber fugiert hier im Wesentlichen der anhaltende Bauboom in den USA sowie eine positive Branchenstimmung, gepaart mit den kontinuierlich steigenden Konsumausgaben. Eine katalysierende Wirkung spielt in diesem Fall auch der E-Commerce-Shift, wobei HD nun immer besser in Fahrt kommt und folglich höhere Margen realisieren kann. Und so rechnet der Konzern für 2020 weiterhin mit einer positiven Dynamik und einem 2%igen EPS-Anstieg auf 10,45 USD (Konsens: 10,08 USD) bei einem rund 3,5-4%igen Umsatzanstieg. Die Same-Store-Sales-Dynamik wird bei +3,5% / +4 % angepeilt. Damit scheint die langfristige Wachstumsstory weiterhin vollkommen intakt zu sein.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Ein gutes CRV haben wir nun bei der Aktie des mit rund 18,00 Mrd. USD kapitalisierten Konzerns Keysight (KEYS). Was hier nicht stimmt ist die allgemeine Marktstimmung. Dennoch nehmen wir die Aktie auf die Watchlist, denn das Q-Ergebnis fiel wirklich solide aus. Der Q1-Umsatz stieg im Vergelich zum Vorjahreswert um 9 % auf 1,10 Mrd. USD (Konsens: 1,06 Mrd. USD). Das EPS von 1,26 USD fiel ebenfalls besser als die erwarteten 1,07 USD aus. Zuversichtlich stimmt hier auch die offerierte Q2-Prognose. Der Q2-Umsatz wird nun im Bereich von 1,138-1,178 Mrd. USD (Konsens: 1,15 Mrd. USD), bei einem EPS von 1,28-1,38 USD (Konsens: 1,30 USD) erwartet.

Das Unternehmen ist ja ein Messgerätehersteller. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen (insbesondere rund um 5G, Automotive, Luftfahrt und für die Zwecke der Verteidigungsbranche). Diese trendstabile Aktie behalten wir zunächst nur im Blick, solange die Marktstimmung weiterhin turbulent bleibt.

Eine ähnliche Situation wie bei KEYS haben wir heute aber auch bei der Aktie des mit rund 76,00 Mrd. USD kapitalisierten Konzerns Intuit (INTU) - Platz 26 der aktuellen TF-HQS-Liste, der es gestern Abend ebenfalls schaffte, besser als erwartete Q-Zahlen samt einer FY20-EPS-Prognosebestätigung vorzulegen. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 12,9 % auf 1,7 Mrd. USD (Konsens: 1,68 Mrd. USD). EPS von 1,16 USD lag ebenfalls über den erwarteten 1,03 USD. Für 2020 rechnet das Unternehmen weiterhin mit einer positiven Dynamik und einem etwa 10-11%igen Umsatzwachstum auf 7,44-7,54 Mrd. USD (Konsens: 7,53 Mrd. USD) bei einem EPS von 7,50-7,60 USD (Konsens: 7,57 USD). Jefferies hat das Resultat bereit honoriert; sein Kursziel von 320 auf 330 USD angehoben und das Buy-Rating bestätigt.

Das Unternehmen kommt ja aus dem Service-Software-Trend und fokussiert sich auf die Entwicklung von Standardsoftwareanwendungen für Finanzbuchführung, Lohn- und Gehaltsabrechnung sowie Banking für kleine und mittlere Unternehmen, Freelancer und andere Businessvertreter, die den Bedarf nach kosteneffizienten Automationsservices verspüren. Als Wachstumstreiber fungiert hier im globalen Sinne die allgemeine Digitalisierung buchhalterischer Services, aber auch die moderne Do-it-Yourself (also eine selbständige) Trendtendenz zur Vorbereitung steuerlicher Dokumente, die rasant an Popularität gewinnt. Damit scheint also auch diese langfristige Wachstumsstory weiterhin vollkommen intakt zu sein.

Schließlich ist es die Aktie der mit rund 272 Mrd. USD kapitalisierten Baumarktkette Home Depot (HD) - Platz 22 der aktuellen TF-Cons.Trendfollowing-Liste. Das Unternehmen hat vor wenigen Stunden solide Quartalszahlen vorgelegt. Dabei fiel der Q4-Umsatz im Vergleich zum Vorjahreswert um 2,7 % auf 25,78 Mrd. USD (Konsens: 25,75 Mrd. USD). Das EPS von 2,28 USD fiel dabei ebenfalls besser als die erwarteten 2,10 USD aus. Sehr positiv war auch die Entwicklung rund um sog. Same-Store-Sales. Diese stiegen im vergangenen Quartal um 5,2 %, was ein deutliches Zeichen einer positiven Konsumdynamik wäre. Auf dem US-Markt verzeichnete man sogar einen SSS-Anstieg von 5,3 %.

Home Depot ist ja ein Baumarktunternehmen, welches eine Reihe amerikanischer Hand- und Heimwerkermärkte unter dem Namen The Home Depot betreibt. Mit rund 2.300 Selbstbedienungsläden in den 50 US-Staaten und mehreren Niederlassungen in Kanada, Puerto Rico, den Virgin Islands, Guam und Mexiko ist der Konzern auf dem nord- und südamerikanischen Markt stark präsent. Und dass zahlt sich aus. Als Wachstumstreiber fugiert hier im Wesentlichen der anhaltende Bauboom in den USA sowie eine positive Branchenstimmung, gepaart mit den kontinuierlich steigenden Konsumausgaben. Eine katalysierende Wirkung spielt in diesem Fall auch der E-Commerce-Shift, wobei HD nun immer besser in Fahrt kommt und folglich höhere Margen realisieren kann. Und so rechnet der Konzern für 2020 weiterhin mit einer positiven Dynamik und einem 2%igen EPS-Anstieg auf 10,45 USD (Konsens: 10,08 USD) bei einem rund 3,5-4%igen Umsatzanstieg. Die Same-Store-Sales-Dynamik wird bei +3,5% / +4 % angepeilt. Damit scheint die langfristige Wachstumsstory weiterhin vollkommen intakt zu sein.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.