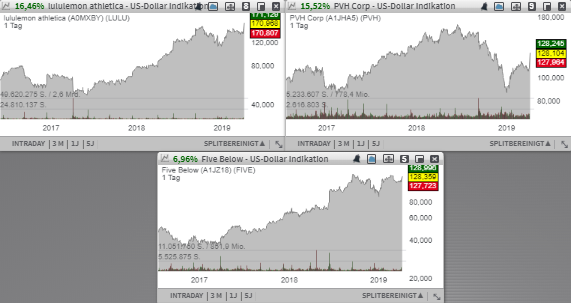

Für Aufmerksamkeit sorgt heute die Aktie des mit rund 22,25 Mrd. USD kapitalisierten Konzerns Lululemon Athletica (LULU). Das Unternehmen ist auf die Herstellung von Sportbekleidung und Accessoires spezialisiert. Im Produkt-Sortiment sind sowohl Artikel für klassische Sportarten wie Joggen, Fußball etc. als auch für moderne Trendrichtungen wie Z. B. Yoga vorhanden, was für entsprechend solide Nachfragesituation sorgt. Hinzu kommt die Aktie des mit rund 9,51 Mrd. USD kapitalisierte Konzern Phillips-Van Heusen (PVH). Das Unternehmen gehört zu den weltweit größten Bekleidungsunternehmen. Die Gesellschaft hält und vermarktet bspw. die Marken Calvin Klein und Tommy Hilfiger, die rund 80 % der Gesamtumsätze generieren. Schließlich ist es die Aktie des mit rund 7,07 Mrd. USD kapitalisierten Konzerns Five Below (FIVE) - TF-Top150-Growth-Stocks-Liste. Der Konzern ist ein Retailer und spezialisiert sich auf Vertrieb unterschiedlicher Produkte, wie Schuhe, Spiele, Kuscheltiere etc. für unter 5 USD. Insgesamt profitiert man von einer niedrigen Preissetzung, womit man der Konkurrenz mit den zahlreichen E-Commerce-Anbietern wie AMZN und Co. profitabel entkommen kann.

Für Aufmerksamkeit sorgt heute die Aktie des mit rund 22,25 Mrd. USD kapitalisierten Konzerns Lululemon Athletica (LULU). Der positive Impuls kommt hier in Form von besser als erwarteten Quartalszahlen und einer starken Prognose für 2019. Wie der Konzern gestern Abend kommunizierte, stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 26 % auf 1,2 Mrd. USD (Konsens: 1,15 Mrd. USD). Das EPS erhöhte sich im gleichen Zeitraum von 1,33 USD in Q4/17 auf 1,85 USD und fiel damit ebenfalls besser als die erwarteten 1,74 USD aus. Die vergleichbaren Umsätze stiegen im gleichen Zeitraum um 16 %. Dabei erwies sich das eCommerce-Segment (direct to comsumer) mit einem Plus von 39,5 % erneut als Treiber, wobei man bei Niederlassungen, die länger als ein Jahr geöffnet waren, ein ebenfalls überzeugendes Umsatzplus von 7 % vorzuweisen hatte. Hinzu hat der Konzern 14 neue Stores eröffnet, davon 6 in Asien, womit die internationale Expansion weiter forciert wird. Positiv ist hier auch das neue Aktienrückkaufsprogramm i.H.v. 500 Mio. USD zu erwähnen.

Das Unternehmen ist auf die Herstellung von Sportbekleidung und Accessoires spezialisiert. Im Produkt-Sortiment sind sowohl Artikel für klassische Sportarten wie Joggen, Fußball etc. als auch für moderne Trendrichtungen wie Z. B. Yoga vorhanden, was für entsprechend solide Nachfragesituation sorgt. Einen großen Teil seiner Umsätze erwirtschaftet die rund 440 Stores starke Bekleidungskette mit den Produkten für Frauen. Geographisch ist der Konzern ebenfalls stark präsent. Neben den USA hat man Businessinteressen in Australien, Ostasien und im Vereinigten Königreich. Im Anschluss offerierte LULU auch eine besser als erwartete Prognose für 2019 und rechnet nun mit einem EPS im Bereich von 4,48-4,55 USD (Konsens: 4,40 USD), bei einem Umsatz von 3,7-3,74 Mrd. USD (Konsens: 3,72 Mrd. USD). Das sog. Same-Store-Sales-Wachstum soll dabei in einem niedrigen zweistelligen Prozentbereich rauskommen, was aber immer noch auf ein anhaltend starkes Nachfragemomentum hindeutet.

Hinzu kommt die Aktie des mit rund 9,51 Mrd. USD kapitalisierte Konzern Phillips-Van Heusen (PVH), die heute von dem Hintergrund einer angeschlagenen charttechnsichen Situation in Kombination mit besser als erwarteten Quartalszahlen samt einer soliden Wachstumsprognose ebenfalls mit einem Up-Gap in den Handel startet. Katalysiert wird diese Entwicklung durch die allgemeine Sektorstärke, wobei die Aktien zahlreicher Luxus-Anbieter wie Kering, LVMH, etc. ebenfalls zur charttechnischen Stärke zurückgefunden haben und ihre Erholungsbewegung an aktuelle Jahreshochs weiter fortsetzen. PVH könnte in dieser Hinsicht also als charttechnischer Nachzügler betrachtet werden. Das Unternehmen gehört ja zu den weltweit größten Bekleidungsunternehmen. Die Gesellschaft hält und vermarktet bspw. die Marken Calvin Klein und Tommy Hilfiger, die rund 80 % der Gesamtumsätze generieren. Hinzu kommen Brands wie Speedo, Van Heusen, Warner's, und Izod.

Was die fundamentale Entwicklung anbetrifft, so fiel zwar der Q4-Umsatz im Vergleich zum Vorjahreswert um 1 % auf 2,48 Mrd. USD blieb damit jedoch immer noch über den erwarteten 2,41 Mrd. USD. (Das EPS von 1,84 USD fiel ebenfalls besser als die erwarteten 1,76 USD aus. Auf der Jahresebene war die Entwicklung jedoch positiver. Der 2018er-Umsatz stieg im Vergleich zum Vorjahr um 8 % auf 9,66 Mrd. USD. Als Wachstumstreiber erwies sich die starke Nachfragesituation um die Calvin-Klein- und Tommy Hilfiger-Marke. Im Anschluss kommunizierte PVH eine solide FY19-Wachstumsprognose, die ein Wachstum von rund 4 % auf 10,05 Mrd. USD (Konsens: 9,88 Mrd. USD) vorsieht, wobei das Wachstum der Calvin-Klein- und Tommy-Hilfiger-Sparte im Bereich von 2 % bzw. 8 % prognostiziert wird. Das EPS19 wird im Bereich von 10,30-10,40 USD (Konsens: 10,32 USD) erwartet. Eine positive Wirkung dürfte auch die 750 Mio. USD starke Erhöhung des Aktienrückkaufsprogramm haben, weswegen die Aktie nun eine Erholungsbewegung einleiten könnte.

Schließlich ist es die Aktie des mit rund 7,07 Mrd. USD kapitalisierten Konzerns Five Below (FIVE) - TF-Top150-Growth-Stocks-Liste, die wir heute vor dem Hintergrund eines besser als erwarteten Quartalsresultats und eines Ratingupgrades von Buy auf Conviction Buy, samt eines Kursziels von 147 USD durch Goldman auf die Watchlist nehmen werden. Damit hätte der Wert bei einer positiveren Marktstimmung durchaus gute Chancen, eine Erholungsbewegung an das aktuelle 52-Wochn-Hoch einzuleiten.

Der Konzern ist ein Retailer und spezialisiert sich auf Vertrieb unterschiedlicher Produkte, wie Schuhe, Spiele, Kuscheltiere etc. für unter 5 USD. Insgesamt profitiert man von einer niedrigen Preissetzung, womit man der Konkurrenz mit den zahlreichen E-Commerce-Anbietern wie AMZN und Co. profitabel entkommen kann. Hinzu kommt die positive Konsumstimmung, weswegen die Nachfragesituation weiterhin stark bleibt. Entsprechend positiv fiel hier auch das Ergebnis für das abgelaufenen 4. Quartal aus. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 19,4 % auf 602,7 Mio. USD (Konsens: 602 Mio. USD). Das EPS erhöhte sich im gleichen Zeitraum um 31,4 % auf 1,59 USD und fiel damit ebenfalls besser als die erwarteten 1,58 USD aus.

Sehr positiv war auch die Entwicklung rund um sog. vergleichbare Store-Umsätze. Diese stiegen um 4,4 %, was ein Zeichen der weiterhin positiven Geschäftsdynamik darstellt. Positiv ist in dieser Hinsicht auch die voranschreitende Expansion zu erwähnen, wobei das Unternehmen 5 Neugeschäfte eröffnete. Damit steigt ihre Gesamtzahl auf 750 Stores in 33 US-Staaten. Für 2019 erwartet FIVE nun ein EPS im Bereich von 3,00-3,07 USD (Konsens: 3,14 USD) bei einem weiteren Umsatzanstieg auf 1,865-1,885 Mrd. USD (Konsens: 1,9 Mrd. USD). Das Wachstum bei den vergleichbaren Store-Umsätzen wird im Bereich von 3 % angepeilt. Gleichzeitig plant man die Eröffnung von rund 145-150 Neugeschäften, womit das Store-Netzwerk weiter vergrößert werden soll.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Für Aufmerksamkeit sorgt heute die Aktie des mit rund 22,25 Mrd. USD kapitalisierten Konzerns Lululemon Athletica (LULU). Der positive Impuls kommt hier in Form von besser als erwarteten Quartalszahlen und einer starken Prognose für 2019. Wie der Konzern gestern Abend kommunizierte, stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 26 % auf 1,2 Mrd. USD (Konsens: 1,15 Mrd. USD). Das EPS erhöhte sich im gleichen Zeitraum von 1,33 USD in Q4/17 auf 1,85 USD und fiel damit ebenfalls besser als die erwarteten 1,74 USD aus. Die vergleichbaren Umsätze stiegen im gleichen Zeitraum um 16 %. Dabei erwies sich das eCommerce-Segment (direct to comsumer) mit einem Plus von 39,5 % erneut als Treiber, wobei man bei Niederlassungen, die länger als ein Jahr geöffnet waren, ein ebenfalls überzeugendes Umsatzplus von 7 % vorzuweisen hatte. Hinzu hat der Konzern 14 neue Stores eröffnet, davon 6 in Asien, womit die internationale Expansion weiter forciert wird. Positiv ist hier auch das neue Aktienrückkaufsprogramm i.H.v. 500 Mio. USD zu erwähnen.

Das Unternehmen ist auf die Herstellung von Sportbekleidung und Accessoires spezialisiert. Im Produkt-Sortiment sind sowohl Artikel für klassische Sportarten wie Joggen, Fußball etc. als auch für moderne Trendrichtungen wie Z. B. Yoga vorhanden, was für entsprechend solide Nachfragesituation sorgt. Einen großen Teil seiner Umsätze erwirtschaftet die rund 440 Stores starke Bekleidungskette mit den Produkten für Frauen. Geographisch ist der Konzern ebenfalls stark präsent. Neben den USA hat man Businessinteressen in Australien, Ostasien und im Vereinigten Königreich. Im Anschluss offerierte LULU auch eine besser als erwartete Prognose für 2019 und rechnet nun mit einem EPS im Bereich von 4,48-4,55 USD (Konsens: 4,40 USD), bei einem Umsatz von 3,7-3,74 Mrd. USD (Konsens: 3,72 Mrd. USD). Das sog. Same-Store-Sales-Wachstum soll dabei in einem niedrigen zweistelligen Prozentbereich rauskommen, was aber immer noch auf ein anhaltend starkes Nachfragemomentum hindeutet.

Hinzu kommt die Aktie des mit rund 9,51 Mrd. USD kapitalisierte Konzern Phillips-Van Heusen (PVH), die heute von dem Hintergrund einer angeschlagenen charttechnsichen Situation in Kombination mit besser als erwarteten Quartalszahlen samt einer soliden Wachstumsprognose ebenfalls mit einem Up-Gap in den Handel startet. Katalysiert wird diese Entwicklung durch die allgemeine Sektorstärke, wobei die Aktien zahlreicher Luxus-Anbieter wie Kering, LVMH, etc. ebenfalls zur charttechnischen Stärke zurückgefunden haben und ihre Erholungsbewegung an aktuelle Jahreshochs weiter fortsetzen. PVH könnte in dieser Hinsicht also als charttechnischer Nachzügler betrachtet werden. Das Unternehmen gehört ja zu den weltweit größten Bekleidungsunternehmen. Die Gesellschaft hält und vermarktet bspw. die Marken Calvin Klein und Tommy Hilfiger, die rund 80 % der Gesamtumsätze generieren. Hinzu kommen Brands wie Speedo, Van Heusen, Warner's, und Izod.

Was die fundamentale Entwicklung anbetrifft, so fiel zwar der Q4-Umsatz im Vergleich zum Vorjahreswert um 1 % auf 2,48 Mrd. USD blieb damit jedoch immer noch über den erwarteten 2,41 Mrd. USD. (Das EPS von 1,84 USD fiel ebenfalls besser als die erwarteten 1,76 USD aus. Auf der Jahresebene war die Entwicklung jedoch positiver. Der 2018er-Umsatz stieg im Vergleich zum Vorjahr um 8 % auf 9,66 Mrd. USD. Als Wachstumstreiber erwies sich die starke Nachfragesituation um die Calvin-Klein- und Tommy Hilfiger-Marke. Im Anschluss kommunizierte PVH eine solide FY19-Wachstumsprognose, die ein Wachstum von rund 4 % auf 10,05 Mrd. USD (Konsens: 9,88 Mrd. USD) vorsieht, wobei das Wachstum der Calvin-Klein- und Tommy-Hilfiger-Sparte im Bereich von 2 % bzw. 8 % prognostiziert wird. Das EPS19 wird im Bereich von 10,30-10,40 USD (Konsens: 10,32 USD) erwartet. Eine positive Wirkung dürfte auch die 750 Mio. USD starke Erhöhung des Aktienrückkaufsprogramm haben, weswegen die Aktie nun eine Erholungsbewegung einleiten könnte.

Schließlich ist es die Aktie des mit rund 7,07 Mrd. USD kapitalisierten Konzerns Five Below (FIVE) - TF-Top150-Growth-Stocks-Liste, die wir heute vor dem Hintergrund eines besser als erwarteten Quartalsresultats und eines Ratingupgrades von Buy auf Conviction Buy, samt eines Kursziels von 147 USD durch Goldman auf die Watchlist nehmen werden. Damit hätte der Wert bei einer positiveren Marktstimmung durchaus gute Chancen, eine Erholungsbewegung an das aktuelle 52-Wochn-Hoch einzuleiten.

Der Konzern ist ein Retailer und spezialisiert sich auf Vertrieb unterschiedlicher Produkte, wie Schuhe, Spiele, Kuscheltiere etc. für unter 5 USD. Insgesamt profitiert man von einer niedrigen Preissetzung, womit man der Konkurrenz mit den zahlreichen E-Commerce-Anbietern wie AMZN und Co. profitabel entkommen kann. Hinzu kommt die positive Konsumstimmung, weswegen die Nachfragesituation weiterhin stark bleibt. Entsprechend positiv fiel hier auch das Ergebnis für das abgelaufenen 4. Quartal aus. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 19,4 % auf 602,7 Mio. USD (Konsens: 602 Mio. USD). Das EPS erhöhte sich im gleichen Zeitraum um 31,4 % auf 1,59 USD und fiel damit ebenfalls besser als die erwarteten 1,58 USD aus.

Sehr positiv war auch die Entwicklung rund um sog. vergleichbare Store-Umsätze. Diese stiegen um 4,4 %, was ein Zeichen der weiterhin positiven Geschäftsdynamik darstellt. Positiv ist in dieser Hinsicht auch die voranschreitende Expansion zu erwähnen, wobei das Unternehmen 5 Neugeschäfte eröffnete. Damit steigt ihre Gesamtzahl auf 750 Stores in 33 US-Staaten. Für 2019 erwartet FIVE nun ein EPS im Bereich von 3,00-3,07 USD (Konsens: 3,14 USD) bei einem weiteren Umsatzanstieg auf 1,865-1,885 Mrd. USD (Konsens: 1,9 Mrd. USD). Das Wachstum bei den vergleichbaren Store-Umsätzen wird im Bereich von 3 % angepeilt. Gleichzeitig plant man die Eröffnung von rund 145-150 Neugeschäften, womit das Store-Netzwerk weiter vergrößert werden soll.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.