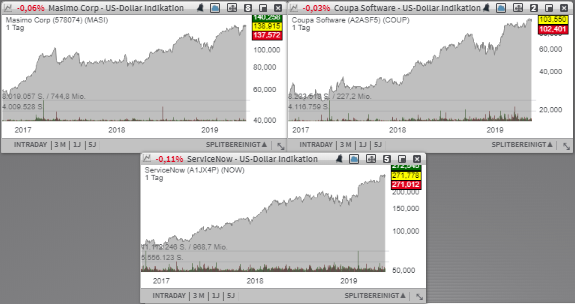

Den Anfang macht heute die Aktie des mit rund 7,38 Mrd. USD kapitalisierten Konzerns Masimo (MASI) - Platz 48 der Aktuellen TF-HQS-Liste, die nur wenige Prozentpunkte unter dem aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen ist ein Entwickler von medizinischen Geräten für das Monitoring verschiedener Vital- und anderer Körperfunktionen und gilt als einer der führenden Hersteller von Systemen zur Patientenüberwachung in Kliniken und Krankenhäusern. Eine weitere Aktie, die man auf der Watchlist als einen Trendfortsetzungs-Kandidaten behalten sollte, gehört dem mit rund 5,78 Mrd. USD kapitalisierten Konzern Coupa Software (COUP) - Platz 22 der aktuellen TF-Neo-Darvas-Liste. Das Unternehmen bietet eine cloudbasierte Management-Plattform, die die maximale Kontrolle über alle laufenden Ausgaben eines Betriebs gewährleistet, diese visualisiert und verständlich darstellt. Schließlich ist es die Aktie des mit rund 48,96 Mrd. USD kapitalisierten Konzern Servicenow (NOW) - Platz 65 der aktuellen TF-Wachstumswerte-Liste, die nach dem Pivotal-Point weiterhin sehr eng am aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen gilt als Spezialist für cloudbasierte Softwarelösungen für die Automation von Arbeitsprozessen und Datenorganisation.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 7,38 Mrd. USD kapitalisierten Konzerns Masimo (MASI) - Platz 48 der Aktuellen TF-HQS-Liste, die nur wenige Prozentpunkte unter dem aktuellen 52-Wochen-Hoch konsolidiert. Der letzte positive Impuls kam hier in der vergangenen Woche mit starken Quartalszahlen und einer angehobenen Prognose für das laufende Fiskaljahr. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 8,8 % auf 231,7 Mio. USD (Konsens: 223,7 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 23,4 % auf 0,79 USD und fiel damit ebenfalls besser als die erwarteten 0,75 USD aus.

Als wachstumstreibend erwies sich die Entwicklung in der Produkt-Sparte, wo man eine 12,3%ige Umsatzerhöhung verzeichnete. Der Absatz von noninvasiven technologischen Platten und Monitoren stieg dabei um beachtliche 18,8 % auf 63.700 Einheiten. Dies ist ein wichtiger Hinweis auf das weiterhin robuste Nachfrage-Momentum, wobei die Gesellschaft Schritt für Schritt ihre Präsenz im Ausland verstärkt und somit die Abhängigkeit vom US-Markt verringert. Gleichzeitig ist man damit in der Lage neue Wachstumschancen zu erschließen. Entsprechend positiv fiel hier auch die offerierte Prognose aus. So erwartet MASI nun für das laufende Fiskaljahr ein EPS im Bereich von 3,12 USD statt 3,08 USD (Konsens: 3,08 USD) bei einem weiteren Umsatzanstieg auf 919,1 Mio. USD statt 912 Mio. USD (Konsens: 912,7 Mio. USD).

Das Unternehmen ist ja ein Entwickler von medizinischen Geräten für das Monitoring verschiedener Vital- und anderer Körperfunktionen und gilt als einer der führenden Hersteller von Systemen zur Patientenüberwachung in Kliniken und Krankenhäusern. Unter anderem hat man sich bei Geräten, die eine Ermittlung der arteriellen Sauerstoffsättigung und zur Pulsfrequenzkontrolle dienen, eine führende Marktposition erobert. Für 2020 rechnet der Konsens mit einem EPS von 3,54 USD wobei 2021 schon 4,06 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,02 Mrd. USD bzw. 1,13 Mrd. USD erwartet werden.

Eine weitere Aktie, die man auf der Watchlist als einen möglichen Breakout-Kandidaten behalten sollte, gehört dem mit rund 5,78 Mrd. USD kapitalisierten Konzern Coupa Software (COUP) - Platz 22 der aktuellen TF-Neo-Darvas-Liste. Das Unternehmen bietet eine cloudbasierte Management-Plattform, die die maximale Kontrolle über alle laufenden Ausgaben eines Betriebs gewährleistet, diese visualisiert und verständlich darstellt, was bei der richtigen und kompetenten Herangehensweise des jeweiligen Managementteams zu signifikanten Kosteneinsparungen und folglich einer höheren Profitabilität des Unternehmens führen könnte. Dabei ist die Coupa-Plattform kein Nischenprodukt, sondern eine universelle Produktlösung, die verschiedene Kontrollfunktionen in sich vereint und potenziell mit einer überproportional steigenden Nachfrage konfrontiert werden dürfte.

Als Wachstumstreiber fungiert hier eindeutig die digitale Transformation, wobei die Nachfrage nach entsprechenden Lösungen kontinuierlich zunimmt. Entsprechend positiv fallen hier auch die Analystenkommentare aus. So hat BofA/Merrill sich am Montag positiv zur Konzernpositionierung geäußert und die Coverage der Coupa-Aktie mit einem Buy-Rating und einem Kursziel von 120 USD initiiert. KeyBanc initiierte seinerseits die Coverage mit einem Overweight-Rating und einem Kursziel von 123 USD. Fundamental betrachtet konnte der Konzern zuletzt ohnehin mit einem besser als erwarteten Quartalsergebnis überzeugen. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 39 % auf 74,9 Mio. USD (Konsens: 67,73 Mio. USD). Das EPS von 0,05 USD fiel ebenfalls besser als die erwarteten 0,00 USD aus. Für das laufende Fiskaljahr rechnet das Unternehmen mit einem EPS im Bereich von 0,04-0,10 USD (Konsens: 0,21 USD), bei einem Umsatzanstieg auf 325-327 Mio. USD (Vorjahr: 260,37 Mio. USD), Konsens: 315,02 Mio. USD.

Schließlich ist es die Aktie des mit rund 48,96 Mrd. USD kapitalisierten Konzerns ServiceNow (NOW) - Platz 65 der aktuellen TF-Wachstumswerte-Liste, die nach dem Pivotal-Point weiterhin sehr eng am aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen gilt als Spezialist für cloudbasierte Softwarelösungen für die Automation von Arbeitsprozessen und Datenorganisation, mit denen sich Abläufe und Prozesse bei Unternehmen effizienter, zeitsparender und vor allem kostengünstiger umsetzen lassen. Damit bedient man die Nachfrage nach der weitgehenden Automatisierung von unternehmerischen Prozessen wie etwa Kundeninteraktion oder Steuerung der Transaktionsflüsse.

Positiv ist hier auch die angestrebte Expansion zu erwähnen. So hat NOW zuletzt nicht nur die Kooperation mit Google und Deloitte bekanntgegeben, sondern hat auch die Übernahme des israelischen Mobile-App-Analytics-Spezialisten Appsee angekündigt. Damit sichert sich das Unternehmen spezifisches Knowhow, um seine Positionierung bei den mobilen Anwendungen und Webbrowsern weiter auszubauen.

Was die Aktie zuletzt auf ein neues 52-Wochen-Hoch brachte, waren besser als erwartete Quartalszahlen. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 38 % auf 811,3 Mio. USD (Konsens: 766,22 Mio. USD). Das EPS von 0,67 USD fiel ebenfalls deutlich besser als die erwarteten 0,54 USD aus. Der sog. Subscription-Umsatz verbesserte sich um 36 %, womit das Fundament für das zukünftige Wachstum weiter gefestigt wurde. Die Anzahl von korporativen Kunden stieg auf mittlerweile auf über 5.400, wobei die Anzahl von Kunden mit einem Kontraktvolumen von über 1. Mio. USD sich in Vergleich zum Vorjahr um 33 % auf 717 erhöhte. Das Nachfrage-Momentum scheint also wohl weiterhin ganz auf der Servicenow-Seite zu sein.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 7,38 Mrd. USD kapitalisierten Konzerns Masimo (MASI) - Platz 48 der Aktuellen TF-HQS-Liste, die nur wenige Prozentpunkte unter dem aktuellen 52-Wochen-Hoch konsolidiert. Der letzte positive Impuls kam hier in der vergangenen Woche mit starken Quartalszahlen und einer angehobenen Prognose für das laufende Fiskaljahr. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 8,8 % auf 231,7 Mio. USD (Konsens: 223,7 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 23,4 % auf 0,79 USD und fiel damit ebenfalls besser als die erwarteten 0,75 USD aus.

Als wachstumstreibend erwies sich die Entwicklung in der Produkt-Sparte, wo man eine 12,3%ige Umsatzerhöhung verzeichnete. Der Absatz von noninvasiven technologischen Platten und Monitoren stieg dabei um beachtliche 18,8 % auf 63.700 Einheiten. Dies ist ein wichtiger Hinweis auf das weiterhin robuste Nachfrage-Momentum, wobei die Gesellschaft Schritt für Schritt ihre Präsenz im Ausland verstärkt und somit die Abhängigkeit vom US-Markt verringert. Gleichzeitig ist man damit in der Lage neue Wachstumschancen zu erschließen. Entsprechend positiv fiel hier auch die offerierte Prognose aus. So erwartet MASI nun für das laufende Fiskaljahr ein EPS im Bereich von 3,12 USD statt 3,08 USD (Konsens: 3,08 USD) bei einem weiteren Umsatzanstieg auf 919,1 Mio. USD statt 912 Mio. USD (Konsens: 912,7 Mio. USD).

Das Unternehmen ist ja ein Entwickler von medizinischen Geräten für das Monitoring verschiedener Vital- und anderer Körperfunktionen und gilt als einer der führenden Hersteller von Systemen zur Patientenüberwachung in Kliniken und Krankenhäusern. Unter anderem hat man sich bei Geräten, die eine Ermittlung der arteriellen Sauerstoffsättigung und zur Pulsfrequenzkontrolle dienen, eine führende Marktposition erobert. Für 2020 rechnet der Konsens mit einem EPS von 3,54 USD wobei 2021 schon 4,06 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,02 Mrd. USD bzw. 1,13 Mrd. USD erwartet werden.

Eine weitere Aktie, die man auf der Watchlist als einen möglichen Breakout-Kandidaten behalten sollte, gehört dem mit rund 5,78 Mrd. USD kapitalisierten Konzern Coupa Software (COUP) - Platz 22 der aktuellen TF-Neo-Darvas-Liste. Das Unternehmen bietet eine cloudbasierte Management-Plattform, die die maximale Kontrolle über alle laufenden Ausgaben eines Betriebs gewährleistet, diese visualisiert und verständlich darstellt, was bei der richtigen und kompetenten Herangehensweise des jeweiligen Managementteams zu signifikanten Kosteneinsparungen und folglich einer höheren Profitabilität des Unternehmens führen könnte. Dabei ist die Coupa-Plattform kein Nischenprodukt, sondern eine universelle Produktlösung, die verschiedene Kontrollfunktionen in sich vereint und potenziell mit einer überproportional steigenden Nachfrage konfrontiert werden dürfte.

Als Wachstumstreiber fungiert hier eindeutig die digitale Transformation, wobei die Nachfrage nach entsprechenden Lösungen kontinuierlich zunimmt. Entsprechend positiv fallen hier auch die Analystenkommentare aus. So hat BofA/Merrill sich am Montag positiv zur Konzernpositionierung geäußert und die Coverage der Coupa-Aktie mit einem Buy-Rating und einem Kursziel von 120 USD initiiert. KeyBanc initiierte seinerseits die Coverage mit einem Overweight-Rating und einem Kursziel von 123 USD. Fundamental betrachtet konnte der Konzern zuletzt ohnehin mit einem besser als erwarteten Quartalsergebnis überzeugen. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 39 % auf 74,9 Mio. USD (Konsens: 67,73 Mio. USD). Das EPS von 0,05 USD fiel ebenfalls besser als die erwarteten 0,00 USD aus. Für das laufende Fiskaljahr rechnet das Unternehmen mit einem EPS im Bereich von 0,04-0,10 USD (Konsens: 0,21 USD), bei einem Umsatzanstieg auf 325-327 Mio. USD (Vorjahr: 260,37 Mio. USD), Konsens: 315,02 Mio. USD.

Schließlich ist es die Aktie des mit rund 48,96 Mrd. USD kapitalisierten Konzerns ServiceNow (NOW) - Platz 65 der aktuellen TF-Wachstumswerte-Liste, die nach dem Pivotal-Point weiterhin sehr eng am aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen gilt als Spezialist für cloudbasierte Softwarelösungen für die Automation von Arbeitsprozessen und Datenorganisation, mit denen sich Abläufe und Prozesse bei Unternehmen effizienter, zeitsparender und vor allem kostengünstiger umsetzen lassen. Damit bedient man die Nachfrage nach der weitgehenden Automatisierung von unternehmerischen Prozessen wie etwa Kundeninteraktion oder Steuerung der Transaktionsflüsse.

Positiv ist hier auch die angestrebte Expansion zu erwähnen. So hat NOW zuletzt nicht nur die Kooperation mit Google und Deloitte bekanntgegeben, sondern hat auch die Übernahme des israelischen Mobile-App-Analytics-Spezialisten Appsee angekündigt. Damit sichert sich das Unternehmen spezifisches Knowhow, um seine Positionierung bei den mobilen Anwendungen und Webbrowsern weiter auszubauen.

Was die Aktie zuletzt auf ein neues 52-Wochen-Hoch brachte, waren besser als erwartete Quartalszahlen. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 38 % auf 811,3 Mio. USD (Konsens: 766,22 Mio. USD). Das EPS von 0,67 USD fiel ebenfalls deutlich besser als die erwarteten 0,54 USD aus. Der sog. Subscription-Umsatz verbesserte sich um 36 %, womit das Fundament für das zukünftige Wachstum weiter gefestigt wurde. Die Anzahl von korporativen Kunden stieg auf mittlerweile auf über 5.400, wobei die Anzahl von Kunden mit einem Kontraktvolumen von über 1. Mio. USD sich in Vergleich zum Vorjahr um 33 % auf 717 erhöhte. Das Nachfrage-Momentum scheint also wohl weiterhin ganz auf der Servicenow-Seite zu sein.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.