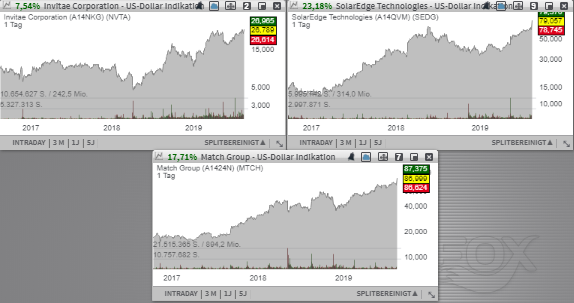

Den Anfang macht heute die Aktie des mit rund 3,42 Mrd. USD kapitalisierten Konzerns SolarEdge (SEDG), der trotzt des laufenden Handelsstreits mit China weiterhin mit einer sehr robusten Performance überzeugen kann. Das Unternehmen ist ja ein Anbieter von Photovoltaik-Anlagen und gilt Spezialist für die Entwicklung von photovoltaischen Energiegewinnungs-, optimierungs- und Monitoringsystemen. Hinzu kommt die Aktie des mit rund 24,21 Mrd. USD kapitalisierten Konzerns Match Group (MTCH) - Platz 55 der aktuellen TF-Wachstumswerte-Liste. Sehr positiv entwickelte sich die Erfolgsstory rund um Tinder, das weiterhin an Popularität gewinnt. Schließlich ist es die Aktie des mit rund 2,23 Mrd. USD kapitalisierten Konzerns InVitae (NVTA) - Platz 14 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen spezialisiert sich ja auf die Entwicklung von technologischen Testverfahren, die zur Untersuchung von DNA benutzt werden.

Den Anfang macht heute die Aktie des mit rund 3,42 Mrd. USD kapitalisierten Konzerns SolarEdge (SEDG), der trotzt des laufenden Handelsstreits mit China weiterhin mit einer sehr robusten Performance überzeugen kann. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 43 % auf 325 Mio. USD (Konsens: 315,48 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um etwa 14 % auf 0,94 USD und lag ebenfalls über den erwarteten 0,83 USD. Eine besonders gute Performance zeigte die Sparte rund um Solar-Business, wo man mit einem 35%igen Umsatzanstieg auf 306,7 Mio. USD aufwarten konnte. Ebenfalls stark fiel auch die offerierte Q3-Prognose aus. Der Umsatz wird im Bereich von 395-410 Mio. USD (Konsens: 324,4 Mio. USD) erwartet. Damit ist man trotzt negativer Wirkung von US-amerikanischen Zöllen, auf die in China produzierte Waren weiter auf Wachstumskurs, was die Anleger zuversichtlich stimmen dürfte.

Das Unternehmen ist ja ein Anbieter von Photovoltaik-Anlagen und gilt Spezialist für die Entwicklung von photovoltaischen Energiegewinnungs-, optimierungs- und Monitoringsystemen. Als Wachstumstreiber fungiert hier aktuell also nicht das sog. Nachfragemomentum, sondern der globale Shift zu erneuerbaren Energien, die durch die gesellschaftliche Trendtendenz zum stärkeren Umwelt-Bewusstsein angetrieben wird. Daher steigt auch die Nachfrage nach entsprechenden Technologien weltweit, was SEDG entsprechend voranbringt. Dabei adressiert der Konzern die Märkte sowohl in den USA und China als auch in Europa, Süd-Afrika und Lateinamerika. Für 2020 rechnet der Konsens mit einem EPS von 3,42 Mrd. USD, wobei 2021 schon 3,65 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,38 Mrd. USD bzw. 1,47 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 24,21 Mrd. USD kapitalisierten Konzerns Match Group (MTCH) - Platz 55 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls, der die Aktie ebenfalls auf das neue 52-Wochen-Hoch bringt, kommt auch hier von den Quartalszahlen, die besser als erwartet ausgefallen waren. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 18,2 % auf 498,96 Mio. USD (Konsens: 488,96 Mio. USD). Das EPS von 0,43 USD fiel ebenfalls über den erwarteten 0,40 USD aus, was ebenfalls für eine positive Überraschung sorgte. Sehr positiv entwickelte sich auch die Erfolgsstory rund um Tinder, das weiterhin an Popularität gewinnt. Folglich stiegen die Erlöse und 503.000 neue Premium-Abonnenten kamen hinzu. Damit stieg die aktuelle Tinder-Nutzerzahl von auf mittlerweile 5,2 Millionen Menschen. Entsprechend verbesserte sich auch der Umsatz je Kunde um 6 %. Als Wachstumstreiber erwies sich im Wesentlichen die Einführung von zahlreichen neuen Features, was bei der Dating-Community sehr gut ankam. Damit wird Tinder immer mehr als eine Plattform etabliert, wo man Leute an selben Orten oder bei Events treffen kann. Hinzu kommt der allgemeine Digitalisierungstrend, wobei soziale Netzwerke aller Art immer mehr an Popularität gewinnen.

Zukünftig soll Tinder in den Ländern mit einer niedrigen Penetration forciert werden. Die größten Wachstumschancen lauern allerdings in der asiatischen Region. Katalysatorische Wirkung spielt dabei die rasante Internetverbreitung, wobei immer mehr Menschen an das globale Netzwerk angeschlossen werden. Folglich dürfte auch die Popularität und Verbreitung durchjaus praktischer Dating-Apps weiter zunehmen. Entsprechend positiver fällt hier auch die offerierte Jahresprognose aus. Der Umsatz soll im hohen statt im mittleren 10%igen Bereich liegen. Beim EBITDA werden nun 770-800 Mio. USD statt 740-790 Mio. USD angepeilt. Gleichzeitig rechnet man mit 1,6 Millionen neuen Subscribers, wobei man zuvor mit einer Zahl von knapp über 1. Million rechnete. Für 2020 rechnet der Konsens mit einem EPS von 2,13 USD wobei 2021 schon 2,44 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 2,32 Mrd. USD bzw. 2,64 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 2,23 Mrd. USD kapitalisierten Konzerns InVitae (NVTA) - Platz 14 der aktuellen TF-Wachstumswerte-Liste, die nun vor dem Hintergrund einer soliden Quartalsperformance ihre Bewegung Richtung Norden weiter fortsetzen dürfte. Das Unternehmen spezialisiert sich ja auf die Entwicklung von technologischen Testverfahren, die zur Untersuchung von DNA benutzt werden. Das Genmaterial wird dabei auf Anomalien und erbbedingte Krankheiten u.a. Krebs, neurologische Störungen, pädiatrische Erkrankungen sowie Herz-Kreislauf- und Stoffwechselstörungen untersucht. Als Wachstumstreiber fungiert hier im globalen Sinne der technologische Fortschritt, wobei die Anzahl von DNA-basierten Tests zur Prävention oder einer genaueren Diagnose kontinuierlich zunimmt.

Operativ betrachtet fiel das Ergebnis gemischt aus. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 43,3 % auf 53,5 Mio. USD (Konsens: 50,65 Mio. USD). Der EPS-Verlust von -0,52 USD fiel allerdings größer als die erwarteten -0,46 USD aus, wobei die Anzahl von DNA-Test sich um 52 % auf 111.000 erhöhe. Dies spricht für eine sehr starke Nachfragedynamik, die u.a. durch den Bedarf von besseren diagnostischen Mitteln zur effektiven Therapie zusätzlich katalysiert wird. Für das laufende Fiskaljahr geht der Konzernwohl nach wie vor von einer weiterhin starken Nachfragesituation aus und rechnet daher mit der Durchführung von etwa 500.000 DNA-Tests, wobei 2020 schon eine Marke von 1 Million angepeilt wird. Gleichzeitig bemüht sich die Gesellschaft um die Entwicklung neuerer Testverfahren, um die Reichweite seines Produktportfolios entsprechend zu vergrößern und die Kosten für jeweilige Produkte zu senken. Und so rechnet der Konsens für 2020 mit einem EPS-Verlust von -1,61 USD, wobei 2021 schon eine Verbesserung auf -0,99 USD je Aktie bei einer kontinuierlichen Umsatzsteigerung auf 332,39 Mio. USD bzw. 478,44 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Den Anfang macht heute die Aktie des mit rund 3,42 Mrd. USD kapitalisierten Konzerns SolarEdge (SEDG), der trotzt des laufenden Handelsstreits mit China weiterhin mit einer sehr robusten Performance überzeugen kann. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 43 % auf 325 Mio. USD (Konsens: 315,48 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um etwa 14 % auf 0,94 USD und lag ebenfalls über den erwarteten 0,83 USD. Eine besonders gute Performance zeigte die Sparte rund um Solar-Business, wo man mit einem 35%igen Umsatzanstieg auf 306,7 Mio. USD aufwarten konnte. Ebenfalls stark fiel auch die offerierte Q3-Prognose aus. Der Umsatz wird im Bereich von 395-410 Mio. USD (Konsens: 324,4 Mio. USD) erwartet. Damit ist man trotzt negativer Wirkung von US-amerikanischen Zöllen, auf die in China produzierte Waren weiter auf Wachstumskurs, was die Anleger zuversichtlich stimmen dürfte.

Das Unternehmen ist ja ein Anbieter von Photovoltaik-Anlagen und gilt Spezialist für die Entwicklung von photovoltaischen Energiegewinnungs-, optimierungs- und Monitoringsystemen. Als Wachstumstreiber fungiert hier aktuell also nicht das sog. Nachfragemomentum, sondern der globale Shift zu erneuerbaren Energien, die durch die gesellschaftliche Trendtendenz zum stärkeren Umwelt-Bewusstsein angetrieben wird. Daher steigt auch die Nachfrage nach entsprechenden Technologien weltweit, was SEDG entsprechend voranbringt. Dabei adressiert der Konzern die Märkte sowohl in den USA und China als auch in Europa, Süd-Afrika und Lateinamerika. Für 2020 rechnet der Konsens mit einem EPS von 3,42 Mrd. USD, wobei 2021 schon 3,65 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,38 Mrd. USD bzw. 1,47 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 24,21 Mrd. USD kapitalisierten Konzerns Match Group (MTCH) - Platz 55 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls, der die Aktie ebenfalls auf das neue 52-Wochen-Hoch bringt, kommt auch hier von den Quartalszahlen, die besser als erwartet ausgefallen waren. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 18,2 % auf 498,96 Mio. USD (Konsens: 488,96 Mio. USD). Das EPS von 0,43 USD fiel ebenfalls über den erwarteten 0,40 USD aus, was ebenfalls für eine positive Überraschung sorgte. Sehr positiv entwickelte sich auch die Erfolgsstory rund um Tinder, das weiterhin an Popularität gewinnt. Folglich stiegen die Erlöse und 503.000 neue Premium-Abonnenten kamen hinzu. Damit stieg die aktuelle Tinder-Nutzerzahl von auf mittlerweile 5,2 Millionen Menschen. Entsprechend verbesserte sich auch der Umsatz je Kunde um 6 %. Als Wachstumstreiber erwies sich im Wesentlichen die Einführung von zahlreichen neuen Features, was bei der Dating-Community sehr gut ankam. Damit wird Tinder immer mehr als eine Plattform etabliert, wo man Leute an selben Orten oder bei Events treffen kann. Hinzu kommt der allgemeine Digitalisierungstrend, wobei soziale Netzwerke aller Art immer mehr an Popularität gewinnen.

Zukünftig soll Tinder in den Ländern mit einer niedrigen Penetration forciert werden. Die größten Wachstumschancen lauern allerdings in der asiatischen Region. Katalysatorische Wirkung spielt dabei die rasante Internetverbreitung, wobei immer mehr Menschen an das globale Netzwerk angeschlossen werden. Folglich dürfte auch die Popularität und Verbreitung durchjaus praktischer Dating-Apps weiter zunehmen. Entsprechend positiver fällt hier auch die offerierte Jahresprognose aus. Der Umsatz soll im hohen statt im mittleren 10%igen Bereich liegen. Beim EBITDA werden nun 770-800 Mio. USD statt 740-790 Mio. USD angepeilt. Gleichzeitig rechnet man mit 1,6 Millionen neuen Subscribers, wobei man zuvor mit einer Zahl von knapp über 1. Million rechnete. Für 2020 rechnet der Konsens mit einem EPS von 2,13 USD wobei 2021 schon 2,44 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 2,32 Mrd. USD bzw. 2,64 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 2,23 Mrd. USD kapitalisierten Konzerns InVitae (NVTA) - Platz 14 der aktuellen TF-Wachstumswerte-Liste, die nun vor dem Hintergrund einer soliden Quartalsperformance ihre Bewegung Richtung Norden weiter fortsetzen dürfte. Das Unternehmen spezialisiert sich ja auf die Entwicklung von technologischen Testverfahren, die zur Untersuchung von DNA benutzt werden. Das Genmaterial wird dabei auf Anomalien und erbbedingte Krankheiten u.a. Krebs, neurologische Störungen, pädiatrische Erkrankungen sowie Herz-Kreislauf- und Stoffwechselstörungen untersucht. Als Wachstumstreiber fungiert hier im globalen Sinne der technologische Fortschritt, wobei die Anzahl von DNA-basierten Tests zur Prävention oder einer genaueren Diagnose kontinuierlich zunimmt.

Operativ betrachtet fiel das Ergebnis gemischt aus. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 43,3 % auf 53,5 Mio. USD (Konsens: 50,65 Mio. USD). Der EPS-Verlust von -0,52 USD fiel allerdings größer als die erwarteten -0,46 USD aus, wobei die Anzahl von DNA-Test sich um 52 % auf 111.000 erhöhe. Dies spricht für eine sehr starke Nachfragedynamik, die u.a. durch den Bedarf von besseren diagnostischen Mitteln zur effektiven Therapie zusätzlich katalysiert wird. Für das laufende Fiskaljahr geht der Konzernwohl nach wie vor von einer weiterhin starken Nachfragesituation aus und rechnet daher mit der Durchführung von etwa 500.000 DNA-Tests, wobei 2020 schon eine Marke von 1 Million angepeilt wird. Gleichzeitig bemüht sich die Gesellschaft um die Entwicklung neuerer Testverfahren, um die Reichweite seines Produktportfolios entsprechend zu vergrößern und die Kosten für jeweilige Produkte zu senken. Und so rechnet der Konsens für 2020 mit einem EPS-Verlust von -1,61 USD, wobei 2021 schon eine Verbesserung auf -0,99 USD je Aktie bei einer kontinuierlichen Umsatzsteigerung auf 332,39 Mio. USD bzw. 478,44 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.