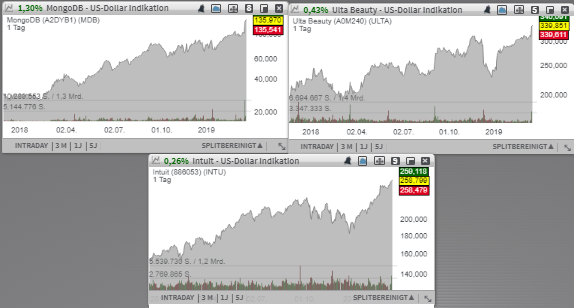

Den Anfang macht heute MongoDB (MDB) - Platz 14 der aktuellen TF-Neo-Darvas-Liste. Das Unternehmen ist eine Datenbankplattform und spezialisiert sich u.a. auf Dienste zur Entwicklung von Microservices. Eine weitere Aktie, die wir im Blick behalten, gehört Ulta Beauty (ULTA) - Platz 21 der aktuellen TF-Stabilies-Wachstum-Liste. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert weiterhin vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht. Schließlich ist es die Aktie von Inuit (INTU) - Platz 38 der aktuellen TF-High-Quality-Liste. Das Unternehmen kommt aus Service-Software-Trend und fokussiert sich auf die Entwicklung von Standardsoftwareanwendungen für Finanzbuchführung, Lohn- und Gehaltsabrechnung sowie Banking für kleine und mittlere Unternehmen, Freelancer und andere Businessvertreter, die den Bedarf nach kosteneffizienten Automationsservices verspüren.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 5,97 Mrd. USD kapitalisierten Konzerns MongoDB (MDB) - Platz 14 der aktuellen TF-Neo-Darvas-Liste, die in der vergangenen Woche vor dem Hintergrund positiver Quartalszahlen mit einem Up-Gap auf ein neues 52-Wochen-Hoch in den Handel startete und damit ein frisches Trendfolge-Long-Signal generierte. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 71 % auf 85,5 Mio. USD (Konsens: 74,03 Mio. USD). Der EPS-Verlust von -0,17 USD fiel ebenfalls besser als die erwarteten -0,37 USD aus. Sehr positiv gestaltete sich die Situation rund um MongoDB Atlas, wo man einen 400%igen Umsatzanstieg verzeichnete. Atlas ist ein sog. DataBase-as-a-Service-Angebot, das bestehende Mongo-Cloud-Produkte entsprechend ergänzt. Damit sollen sich Datenbank-Anwendungen auf Stundenbasis möglichst einfach provisionieren lassen. Dies ist wichtig, den mit Atlas erwirtschaftet der Konzern mittlerweile rund 34 % seiner Gesamtumsätze und die Tendenz ist weiterhin steigendend.

Das Unternehmen ist eine Datenbankplattform und spezialisiert sich u.a. auf Dienste zur Entwicklung von Microservices. Im Wesentlichen handelt es sich hierbei um den Trend, verschiedene Softwaresysteme über Microservices aufzubauen und diese dann in der Cloud einzusetzen. Gleichzeitig bietet der Konzern mit MongoDB Mobile und Stitch Mobile Sync eine Möglichkeit an, auf einem Mobilgerät gespeicherte Daten automatisch mit der Backend-Datenbank zu synchronisieren. Damit verfügt der Konzern über ein hochspezifisches Knowhow, der mit der voranschreitenden Digitalisierung immer stärker nachgefragt werden sollte. Im Anschluss offerierte der Konzern eine starke Jahresprognose, die ebenfalls besser als erwartet ausfiel. Der FY20-EPS-Verlust wird nun im Bereich von -1,06/-0,98 USD (Konsens: -1,28 USD) bei einem weiteren Umsatzanstieg auf 363-371 Mio. USD (Konsens: 347,76 Mio. USD) erwartet. Für 2021 rechnet der Konsens mit einem EPS-Verlust von -0,64 USD, wobei 2022 mit +0,04 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 484,44 Mio. USD bzw. 632,90 Mio. USD schon der Vorstoß in die Gewinnzone erwartet wird.

Eine weitere Aktie, die wir im Blick behalten werden, gehört dem mit rund 20,62 Mrd. USD kapitalisierten Konzern Ulta Beauty (ULTA) - Platz 21 der aktuellen TF-Stabilies-Wachstum-Liste. Der Wert konnte in der vergangenen Woche vor dem Hintergrund starker Quartalszahlen eine mehrwöchige Konsolidierung direkt auf ein neues 52-Wochen-Hoch verlassen, womit eine neue Phase der Trendfortsetzung eigeleitet wurde. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert weiterhin vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht.

Das Unternehmen gehört in den USA zu einem der bekanntesten Retailern von Haar- und Pflegeprodukten und kann sich dank seiner einheitlichen Shop-Konzeption seit Jahren erfolgreich gegen eCommerce-Konkurrenten wie Amazon und Co. behaupten. Denn neben Beauty- und Kosmetik-Produkten bietet man auch Dienstleistungen wie Nagel-Design, Friseur-Salons und Hair-Styling etc. an, was Kunden in die Filialen lockt. Entsprechend positiv fiel hier auch die Situation rund um vergleichbare Umsatzerlöse aus. Diese stiegen im Q4 um 9,4 %, was schon auf eine starke Nachfragesituation hindeutet.

Was die eigentlichen Zahlen angeht, so stieg der Q4-Umatz im Vergleich zum Vorjahreswert um 9,7 % auf 2,12 Mrd. USD (Konsens: 2,11 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 6,2 % auf 3,61 USD und fiel damit ebenfalls besser als die erwarteten 3,56 USD aus. Im Bereich eCommerce verzeichnete man mit +25,1 % das stärkste Wachstum, womit diese Sparte in Zukunft eine immer wichtigere Rolle einnehmen wird. Für 2019 rechnet der Konzern mit einem EPS von 12,65-12,85 USD (Konsens: 12,74 USD) bei einem Wachstum von vergleichbaren Umsätzen von rund 6-7 %. Gleichzeitig beabsichtigt ULTA die Eröffnung von 80 neuen Stores, womit auch die physische Expansion bei einem völlig intakten Buaty-Trend weiter fortgesetzt wird.

Schließlich ist es die Aktie des mit rund 59,02 Mrd. USD kapitalisierten Konzerns Inuit (INTU) - Platz 38 der aktuellen TF-High-Quality-Liste, die ebenfalls auf ein neues 52-Wochen-Hoch gezogen ist und somit eine neue Phase der Trendfortsetzung anzupeilen scheint. Das Unternehmen kommt aus dem Service-Software-Trend und fokussiert sich auf die Entwicklung von Standardsoftwareanwendungen für Finanzbuchführung, Lohn- und Gehaltsabrechnung sowie Banking für kleine und mittlere Unternehmen, Freelancer und andere Businessvertreter, die den Bedarf nach kosteneffizienten Automationsservices verspüren.

Als Wachstumstreiber fungiert hier im globalen sinne die allgemeine Digitalisierung buchhalterischer Services, aber auch die moderne Do-it-Yourself (also eine selbständige) Trendtendenz zur Vorbereitung steuerlicher Dokumente, die rasant an Popularität gewinnt. Positive Impulse werden hier auch aufgrund der angelaufenen US-amerikanischen Steuerreform und den zahlreichen neuen Steuerbegünstigungen oder auch -einschränkungen erwartet, denn damit steigt auch der Bedarf nach schnellen und einfachen, aber vor allem automatisierten Softwarelösungen zur Buchführung etc.

Im vergangenen 2. Quartal konnte die Gesellschaft mit einem 12%igen Umsatzwachstum auf 1,5 Mrd. USD (Konsens: 1,47 Mrd. USD) bei einem EPS von 0,72 USD (Konsens: 0,87 USD) aufwarten. Die 2019er-Prognose wurde dabei bestätigt. Der FY19-Umsatz wird weiterhin bei rund 6,53-6,63 Mrd. USD (Konsens: 6,63 Mrd. USD) bei einem EPS von 6,40-6,50 USD (Konsens: 6,51 USD) erwartet. Für 2020 rechnet der Konsens mit einem EPS von 7,37 USD, wobei 2021 schon 8,25 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 7,33 Mrd. USD bzw. 8,09 Mrd. UDSD erwartet werden. Watchlist als ein interessanter Trendfortsetzungskandidat.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 5,97 Mrd. USD kapitalisierten Konzerns MongoDB (MDB) - Platz 14 der aktuellen TF-Neo-Darvas-Liste, die in der vergangenen Woche vor dem Hintergrund positiver Quartalszahlen mit einem Up-Gap auf ein neues 52-Wochen-Hoch in den Handel startete und damit ein frisches Trendfolge-Long-Signal generierte. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 71 % auf 85,5 Mio. USD (Konsens: 74,03 Mio. USD). Der EPS-Verlust von -0,17 USD fiel ebenfalls besser als die erwarteten -0,37 USD aus. Sehr positiv gestaltete sich die Situation rund um MongoDB Atlas, wo man einen 400%igen Umsatzanstieg verzeichnete. Atlas ist ein sog. DataBase-as-a-Service-Angebot, das bestehende Mongo-Cloud-Produkte entsprechend ergänzt. Damit sollen sich Datenbank-Anwendungen auf Stundenbasis möglichst einfach provisionieren lassen. Dies ist wichtig, den mit Atlas erwirtschaftet der Konzern mittlerweile rund 34 % seiner Gesamtumsätze und die Tendenz ist weiterhin steigendend.

Das Unternehmen ist eine Datenbankplattform und spezialisiert sich u.a. auf Dienste zur Entwicklung von Microservices. Im Wesentlichen handelt es sich hierbei um den Trend, verschiedene Softwaresysteme über Microservices aufzubauen und diese dann in der Cloud einzusetzen. Gleichzeitig bietet der Konzern mit MongoDB Mobile und Stitch Mobile Sync eine Möglichkeit an, auf einem Mobilgerät gespeicherte Daten automatisch mit der Backend-Datenbank zu synchronisieren. Damit verfügt der Konzern über ein hochspezifisches Knowhow, der mit der voranschreitenden Digitalisierung immer stärker nachgefragt werden sollte. Im Anschluss offerierte der Konzern eine starke Jahresprognose, die ebenfalls besser als erwartet ausfiel. Der FY20-EPS-Verlust wird nun im Bereich von -1,06/-0,98 USD (Konsens: -1,28 USD) bei einem weiteren Umsatzanstieg auf 363-371 Mio. USD (Konsens: 347,76 Mio. USD) erwartet. Für 2021 rechnet der Konsens mit einem EPS-Verlust von -0,64 USD, wobei 2022 mit +0,04 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 484,44 Mio. USD bzw. 632,90 Mio. USD schon der Vorstoß in die Gewinnzone erwartet wird.

Eine weitere Aktie, die wir im Blick behalten werden, gehört dem mit rund 20,62 Mrd. USD kapitalisierten Konzern Ulta Beauty (ULTA) - Platz 21 der aktuellen TF-Stabilies-Wachstum-Liste. Der Wert konnte in der vergangenen Woche vor dem Hintergrund starker Quartalszahlen eine mehrwöchige Konsolidierung direkt auf ein neues 52-Wochen-Hoch verlassen, womit eine neue Phase der Trendfortsetzung eigeleitet wurde. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert weiterhin vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht.

Das Unternehmen gehört in den USA zu einem der bekanntesten Retailern von Haar- und Pflegeprodukten und kann sich dank seiner einheitlichen Shop-Konzeption seit Jahren erfolgreich gegen eCommerce-Konkurrenten wie Amazon und Co. behaupten. Denn neben Beauty- und Kosmetik-Produkten bietet man auch Dienstleistungen wie Nagel-Design, Friseur-Salons und Hair-Styling etc. an, was Kunden in die Filialen lockt. Entsprechend positiv fiel hier auch die Situation rund um vergleichbare Umsatzerlöse aus. Diese stiegen im Q4 um 9,4 %, was schon auf eine starke Nachfragesituation hindeutet.

Was die eigentlichen Zahlen angeht, so stieg der Q4-Umatz im Vergleich zum Vorjahreswert um 9,7 % auf 2,12 Mrd. USD (Konsens: 2,11 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 6,2 % auf 3,61 USD und fiel damit ebenfalls besser als die erwarteten 3,56 USD aus. Im Bereich eCommerce verzeichnete man mit +25,1 % das stärkste Wachstum, womit diese Sparte in Zukunft eine immer wichtigere Rolle einnehmen wird. Für 2019 rechnet der Konzern mit einem EPS von 12,65-12,85 USD (Konsens: 12,74 USD) bei einem Wachstum von vergleichbaren Umsätzen von rund 6-7 %. Gleichzeitig beabsichtigt ULTA die Eröffnung von 80 neuen Stores, womit auch die physische Expansion bei einem völlig intakten Buaty-Trend weiter fortgesetzt wird.

Schließlich ist es die Aktie des mit rund 59,02 Mrd. USD kapitalisierten Konzerns Inuit (INTU) - Platz 38 der aktuellen TF-High-Quality-Liste, die ebenfalls auf ein neues 52-Wochen-Hoch gezogen ist und somit eine neue Phase der Trendfortsetzung anzupeilen scheint. Das Unternehmen kommt aus dem Service-Software-Trend und fokussiert sich auf die Entwicklung von Standardsoftwareanwendungen für Finanzbuchführung, Lohn- und Gehaltsabrechnung sowie Banking für kleine und mittlere Unternehmen, Freelancer und andere Businessvertreter, die den Bedarf nach kosteneffizienten Automationsservices verspüren.

Als Wachstumstreiber fungiert hier im globalen sinne die allgemeine Digitalisierung buchhalterischer Services, aber auch die moderne Do-it-Yourself (also eine selbständige) Trendtendenz zur Vorbereitung steuerlicher Dokumente, die rasant an Popularität gewinnt. Positive Impulse werden hier auch aufgrund der angelaufenen US-amerikanischen Steuerreform und den zahlreichen neuen Steuerbegünstigungen oder auch -einschränkungen erwartet, denn damit steigt auch der Bedarf nach schnellen und einfachen, aber vor allem automatisierten Softwarelösungen zur Buchführung etc.

Im vergangenen 2. Quartal konnte die Gesellschaft mit einem 12%igen Umsatzwachstum auf 1,5 Mrd. USD (Konsens: 1,47 Mrd. USD) bei einem EPS von 0,72 USD (Konsens: 0,87 USD) aufwarten. Die 2019er-Prognose wurde dabei bestätigt. Der FY19-Umsatz wird weiterhin bei rund 6,53-6,63 Mrd. USD (Konsens: 6,63 Mrd. USD) bei einem EPS von 6,40-6,50 USD (Konsens: 6,51 USD) erwartet. Für 2020 rechnet der Konsens mit einem EPS von 7,37 USD, wobei 2021 schon 8,25 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 7,33 Mrd. USD bzw. 8,09 Mrd. UDSD erwartet werden. Watchlist als ein interessanter Trendfortsetzungskandidat.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.