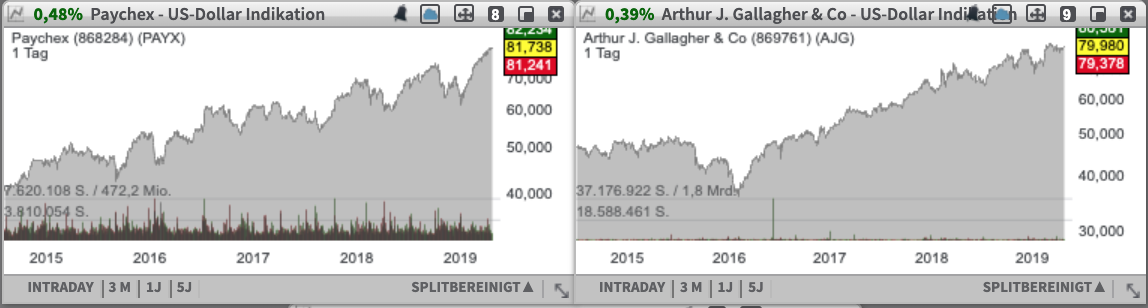

Den Anfang macht heute die Aktie des mit rund 29,02 Mrd. USD kapitalisierten Konzerns Paychex (PAYX) - Platz 87 der aktuellen TF-Stabiles-Wachstum-Liste, die weiterhin eng am 52-Wochen-Hoch konsolidiert. Das Unternehmen übernimmt für kleine und mittlere Unternehmen (KMU) die Lohn- und Gehaltsabrechnungen und profitiert dabei vom sog. Outsourcing-Trend. Hinzu kommt die Aktie des mit rund 14,71 Mrd. USD kapitalisierten Konzerns Arthur J. Gallagher (AJG) - Platz 81 der aktuellen TF-Stabiles-Wachstum-Liste, die seit der Bekanntgabe seiner Q4- und Jahreszahlen eine Erholungsbewegung eingeleitet hat und nun aussichtsreich am aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen ist eine Full-Service-Versicherungsgesellschaften. Großteil seiner Umsätze verdient der Konzern mit seinen Brokerage-Tätigkeiten.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 29,02 Mrd. USD kapitalisierten Konzerns Paychex (PAYX) - Platz 87 der aktuellen TF-Stabiles-Wachstum-Liste, die weiterhin eng am 52-Wochen-Hoch konsolidiert. Das Unternehmen übernimmt für kleine und mittlere Unternehmen (KMU) die Lohn- und Gehaltsabrechnungen und profitiert dabei vom sog. Outsourcing-Trend. Mit innovativen Lösungen wie Paychex AccountantHQ, das Buchhaltern eine komplette Datenübersicht über wichtige Kundendaten rund um die Bereiche Lohnbuchhaltung und Personalwesen inklusive der neuesten gesetzlichen Regelungen bietet, ist man in diesem Segment einer der gefragtesten Anbieter. Gleichzeitig profitiert der Konzern von dem unelastischen Charakter der Nachfrageseite, weil man als Dienstleister nur in extrem seltenen Fällen ausgetauscht wird. Vielmehr bleiben Unternehmen über Jahre hinweg Kunden. Mit deren Wachstum kann auch Paychex sein Geschäft aufbauen. Darüber hinaus ist es wiederkehrend und gut planbar.

Entsprechend positiv fällt hier auch die operative Performance aus. Dabei gelang es der Gesellschaft im vergangenen 3. Quartal mit besser als erwarteten Quartalszahlen aufzuwarten. Der Q3-Umsatz stieg im Vergleich zum Vorjahreswert um 14 % auf 1,1 Mrd. USD (Konsens: 1,07 Mrd. USD). Das EPS von 0,89 USD lag ebenfalls über den erwarteten 0,88 USD. Insgesamt verzeichnete das Unternehmen ein robustes Wachstum entlang aller Businesssegmente. Im Anschluss offerierte der Konzern auch eine solide 2019er-Prognose, die ein EPS-Wachstum von etwa 11-12 % bei einer 6-7%igen Umsatzverbesserung impliziert. Für 2020 rechnet der Konsens mit einem EPS von 3,10 USD, wobei 2021 schon 3,38 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 4,17 Mrd. USD bzw. 4,42 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 14,71 Mrd. USD kapitalisierten Konzerns Arthur J. Gallagher (AJG) - Platz 81 der aktuellen TF-Stabiles-Wachstum-Liste, die seit der Bekanntgabe seiner Q4- und Jahreszahlen eine Erholungsbewegung eingeleitet hat und nun aussichtsreich am aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen ist eine Full-Service-Versicherungsgesellschaften. Großteil seiner Umsätze verdient der Konzern mit seinen Brokerage-Tätigkeiten. Hinzu kommen Services wie, Ermittlung von Schadensfällen jeglicher Art, Unfallsversicherungen, Krankenversicherungen, Sozialversicherungen etc., aber auch das entsprechende Risikomanagement. Das Geschäftsmodell an sich ist durchaus robust, was sich auch in den seit Jahren steigenden Umsätzen und Gewinnen wiederspiegelt. Das Wachstum wird hier im Wesentlichen durch Übernahmen forciert, so erhöht man einerseits seine Reichweite und kann andererseits ggf. neue Services zum Produnktportfolio hinzufügen.

Die Stärke der operativen Performance sah man auch in den vergangenen Quartalszahlen. Dabei gelang es der Versicherungsgesellschaft ihre Q4-Umsätze im Vergleich zum Vorjahreswert um 11,1 % (organisch: +5,8 %) auf 1 Mrd. USD (Konsens: 1,2 Mrd. USD) zu steigern. Das EPS stieg um 36 % auf 0,53 USD und fiel besser als die erwarteten 0,52 USD aus. Als Wachstumstreiber erwies sich nach wie vor die Geschäftssparte rund um die Brokerage (+13 %), wobei man im Segment Risk Management mit einem Plus von 8 % ebenfalls gut vorankam. Auch auf der Jahresebene war die Entwicklung sehr positiv. Der 2018er-Umsatz stieg im Vergleich zum Vorjahr um 10,8 % (organisch: +5,9 %) auf 6,93 Mrd. USD. Für 2019 rechnet der Konsens weiterhin mit einer positiven Dynamik und einem EPS von 3,85 USD, wobei 2020 schon 4,30 USD bei einer kontinuierlichen Umsatzsteigerung auf 7,34 Mrd. USD bzw. 7,81 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 29,02 Mrd. USD kapitalisierten Konzerns Paychex (PAYX) - Platz 87 der aktuellen TF-Stabiles-Wachstum-Liste, die weiterhin eng am 52-Wochen-Hoch konsolidiert. Das Unternehmen übernimmt für kleine und mittlere Unternehmen (KMU) die Lohn- und Gehaltsabrechnungen und profitiert dabei vom sog. Outsourcing-Trend. Mit innovativen Lösungen wie Paychex AccountantHQ, das Buchhaltern eine komplette Datenübersicht über wichtige Kundendaten rund um die Bereiche Lohnbuchhaltung und Personalwesen inklusive der neuesten gesetzlichen Regelungen bietet, ist man in diesem Segment einer der gefragtesten Anbieter. Gleichzeitig profitiert der Konzern von dem unelastischen Charakter der Nachfrageseite, weil man als Dienstleister nur in extrem seltenen Fällen ausgetauscht wird. Vielmehr bleiben Unternehmen über Jahre hinweg Kunden. Mit deren Wachstum kann auch Paychex sein Geschäft aufbauen. Darüber hinaus ist es wiederkehrend und gut planbar.

Entsprechend positiv fällt hier auch die operative Performance aus. Dabei gelang es der Gesellschaft im vergangenen 3. Quartal mit besser als erwarteten Quartalszahlen aufzuwarten. Der Q3-Umsatz stieg im Vergleich zum Vorjahreswert um 14 % auf 1,1 Mrd. USD (Konsens: 1,07 Mrd. USD). Das EPS von 0,89 USD lag ebenfalls über den erwarteten 0,88 USD. Insgesamt verzeichnete das Unternehmen ein robustes Wachstum entlang aller Businesssegmente. Im Anschluss offerierte der Konzern auch eine solide 2019er-Prognose, die ein EPS-Wachstum von etwa 11-12 % bei einer 6-7%igen Umsatzverbesserung impliziert. Für 2020 rechnet der Konsens mit einem EPS von 3,10 USD, wobei 2021 schon 3,38 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 4,17 Mrd. USD bzw. 4,42 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 14,71 Mrd. USD kapitalisierten Konzerns Arthur J. Gallagher (AJG) - Platz 81 der aktuellen TF-Stabiles-Wachstum-Liste, die seit der Bekanntgabe seiner Q4- und Jahreszahlen eine Erholungsbewegung eingeleitet hat und nun aussichtsreich am aktuellen 52-Wochen-Hoch konsolidiert. Das Unternehmen ist eine Full-Service-Versicherungsgesellschaften. Großteil seiner Umsätze verdient der Konzern mit seinen Brokerage-Tätigkeiten. Hinzu kommen Services wie, Ermittlung von Schadensfällen jeglicher Art, Unfallsversicherungen, Krankenversicherungen, Sozialversicherungen etc., aber auch das entsprechende Risikomanagement. Das Geschäftsmodell an sich ist durchaus robust, was sich auch in den seit Jahren steigenden Umsätzen und Gewinnen wiederspiegelt. Das Wachstum wird hier im Wesentlichen durch Übernahmen forciert, so erhöht man einerseits seine Reichweite und kann andererseits ggf. neue Services zum Produnktportfolio hinzufügen.

Die Stärke der operativen Performance sah man auch in den vergangenen Quartalszahlen. Dabei gelang es der Versicherungsgesellschaft ihre Q4-Umsätze im Vergleich zum Vorjahreswert um 11,1 % (organisch: +5,8 %) auf 1 Mrd. USD (Konsens: 1,2 Mrd. USD) zu steigern. Das EPS stieg um 36 % auf 0,53 USD und fiel besser als die erwarteten 0,52 USD aus. Als Wachstumstreiber erwies sich nach wie vor die Geschäftssparte rund um die Brokerage (+13 %), wobei man im Segment Risk Management mit einem Plus von 8 % ebenfalls gut vorankam. Auch auf der Jahresebene war die Entwicklung sehr positiv. Der 2018er-Umsatz stieg im Vergleich zum Vorjahr um 10,8 % (organisch: +5,9 %) auf 6,93 Mrd. USD. Für 2019 rechnet der Konsens weiterhin mit einer positiven Dynamik und einem EPS von 3,85 USD, wobei 2020 schon 4,30 USD bei einer kontinuierlichen Umsatzsteigerung auf 7,34 Mrd. USD bzw. 7,81 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.